– оптимизация нагрузки на сотрудников юридической службы, обеспечивающая постоянное повышение квалификации;

– обеспечение доступа максимального количества служащих к актуальной информации по законодательству;

– стимулирование служащих в зависимости от влияния их деятельности на уровень правового риска.

3. Организационно-управленческие меры23

Цель: оптимизация системы заключения договоров.

Основные задачи:

– создание эффективной структуры управления организацией в целях управления задачами, поставленными на этапе профилактики возникновения задолженности, в том числе формирование успешной организационной культуры, распределение должностных обязанностей, подбор и мотивация персонала;

– проработка действенной и отлаженной системы бизнес-процессов, направленной на своевременное взаимодействие служб организации и выполнение ими своих задач на этапе профилактики возникновения задолженности;

– создание автоматизированной системы управления долгами для учета клиентов, договоров, сроков исполнения;

– создание технологии по работе с клиентами (должниками), выраженной в системе инструкций, регламентов, памяток и прочих документов, исключающей возможную некомпетентность сотрудников;

– внедрение инноваций – обеспечение условий для поиска нестандартных решений и новых форм получения прибыли, противодействия кризисам;

– хозяйственное обеспечение деятельности – обеспечение организации необходимыми ресурсами (компьютеры, телефоны, рабочие места).

4. Меры по обеспечению общей безопасности

Цель: исключение любых угроз для безопасности организации.

Основные задачи:

– анализ контрагента на предмет наличия судимости, связи с преступностью;

– выезд к контрагенту для проверки реальности его деятельности;

– выявление общих угроз для деятельности организации;

– противодействие рейдерским захватам;

– контроль информационной безопасности внутри организации.

§ 2.3. Андеррайтинг контрагента: ключевые данные для анализа, существо проверки, перечень источников данных

Излишняя доверчивость – источник лишних неприятностей.

Эдуард Севрус

Андеррайтинг контрагента (от англ. underwriting – подтверждение) – это процедура оценки кредитором контрагента.

Остановимся на анкетировании клиента – наиболее простом на практике способе оценки как для целей выявления проблемных участков, так и в целях улучшения работы с контрагентом как с клиентом. В анкету помимо вопросов, интересующих работников отдела взыскания, целесообразно включать и графы, интересующие менеджеров по клиентам, поскольку большинство систем построения лояльности ориентированы на получение знаний о клиенте (опросы, дисконтные карточки, карточки клиента).

Автор одной из книг предлагает использовать даже иррациональные способы проверки клиента, в частности ввести в штат организации гадальщика, который ввиду своей высокой наблюдательности, а также мало кому известных качеств может сказать, вернет долг клиент или нет24. Конечно, стоит трезво оценивать рискованность таких способов.

Этап профилактики отличается от этапа взыскания долгов в первую очередь добровольностью в представлении документов, сведений и информации, поскольку подобное желание у должника не всегда остается после возникновения оснований для предъявления к нему иска. В связи с этим заполнение анкеты, как правило, не вызывает у добросовестного контрагента больших возражений. Для недобросовестного же контрагента заполнение анкеты сопровождается риском указания ложных, недостоверных сведений, которые могут ввести кредитора в заблуждение при принятии решения о заключении договора, а для должника – повлечь уголовную ответственность по ст. 159 «Мошенничество» УК РФ (по кредитам – ст. 159.1 «Мошенничество в сфере кредитования», ст. 176 «Незаконное получение кредита» УК РФ). В ряде случаев заполнение анкеты может быть не обязательным, а по желанию клиента.

В некоторых организациях данный документ называют «анкета-декларация» с целью достичь у контрагента однозначного понимания, что анкета – это не просто перечень произвольной информации, но и официальный документ, предполагающий достоверность информации и определенные заявления и гарантии правового характера, за которые контрагент может понести ответственность.

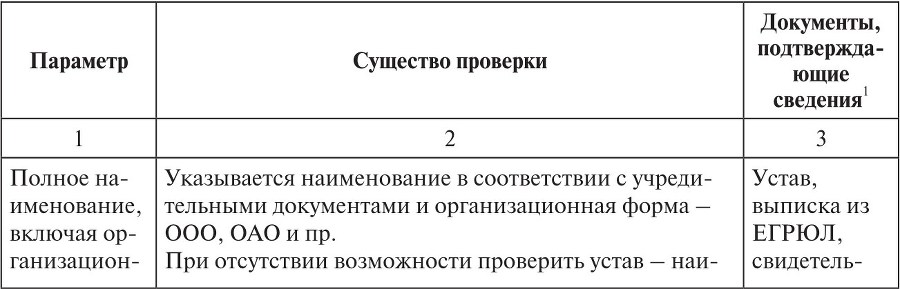

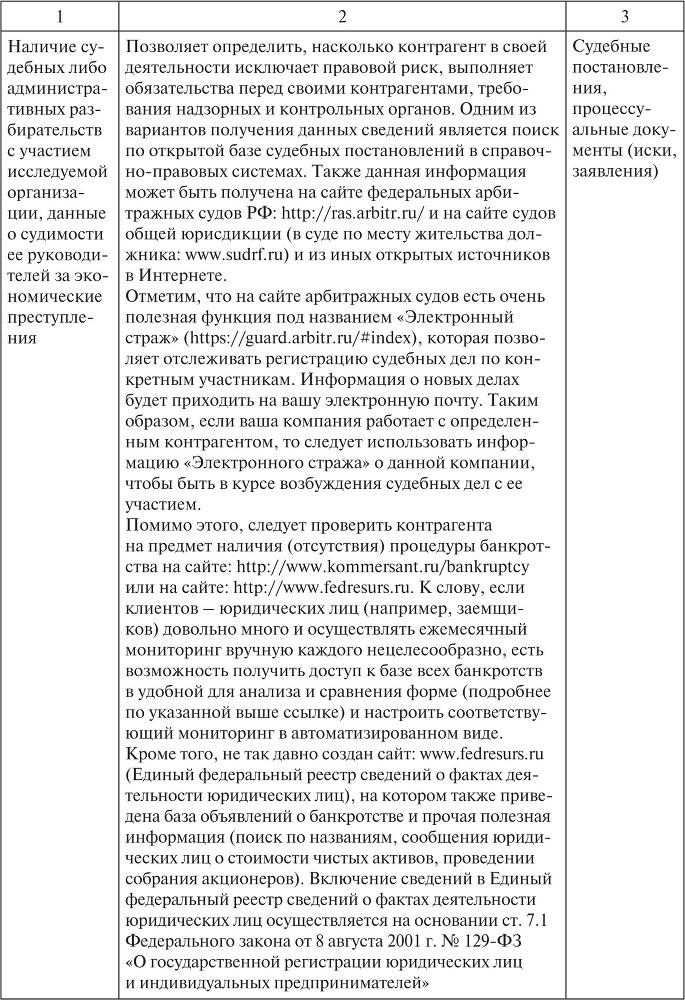

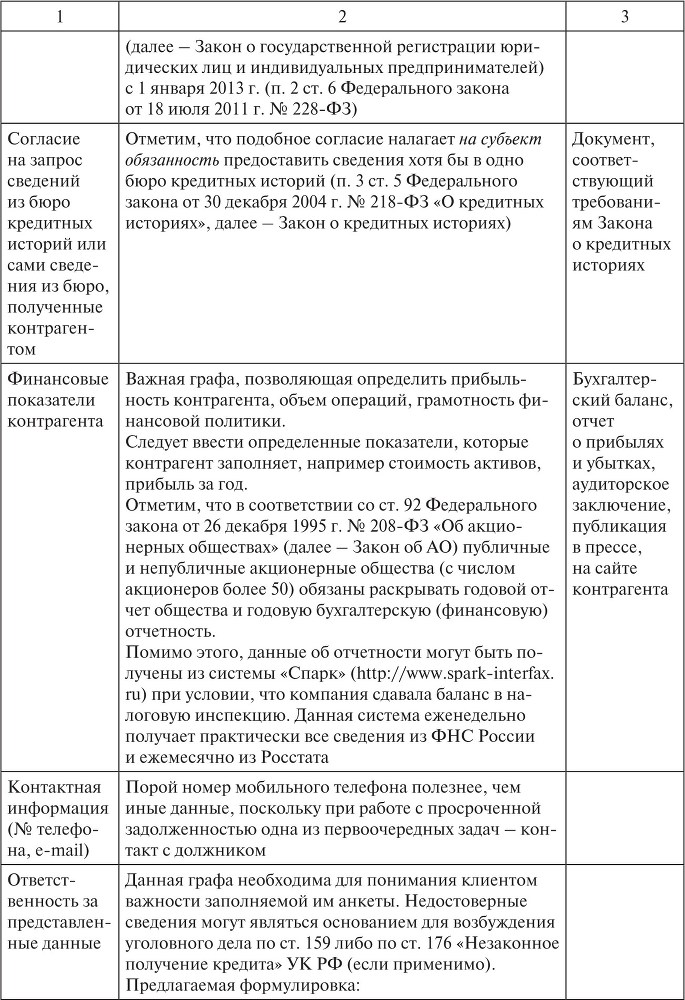

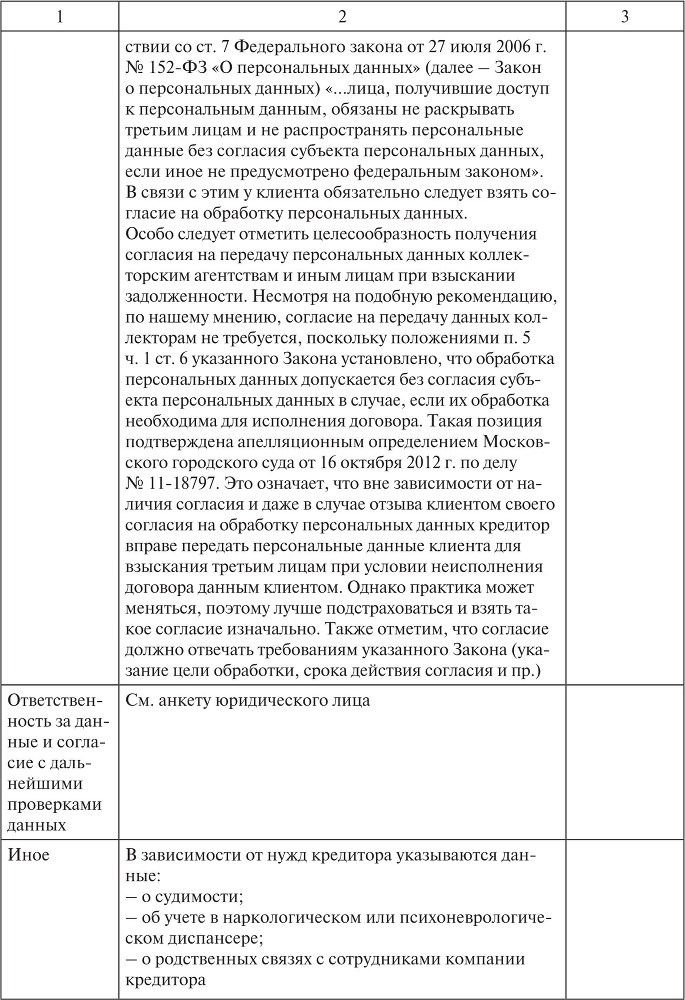

Приведем основные графы анкеты-декларации для юридических лиц (табл. 1.1).

Таблица 1.1

Анкета для контрагента – юридического лица

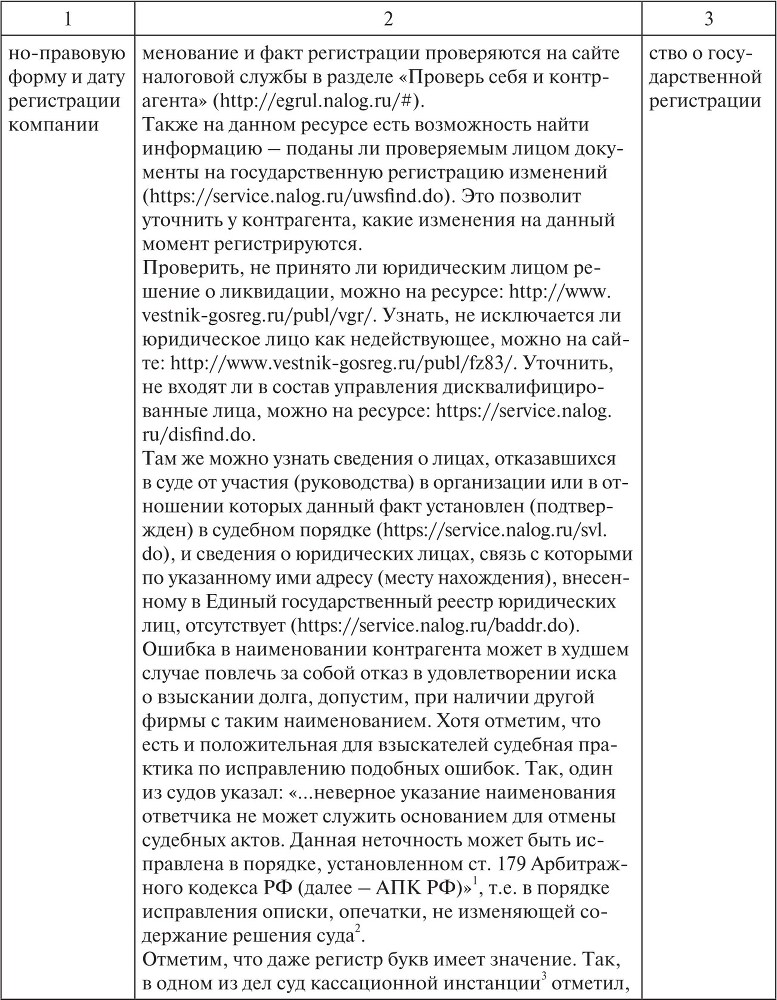

Продолжение таблицы 1.1

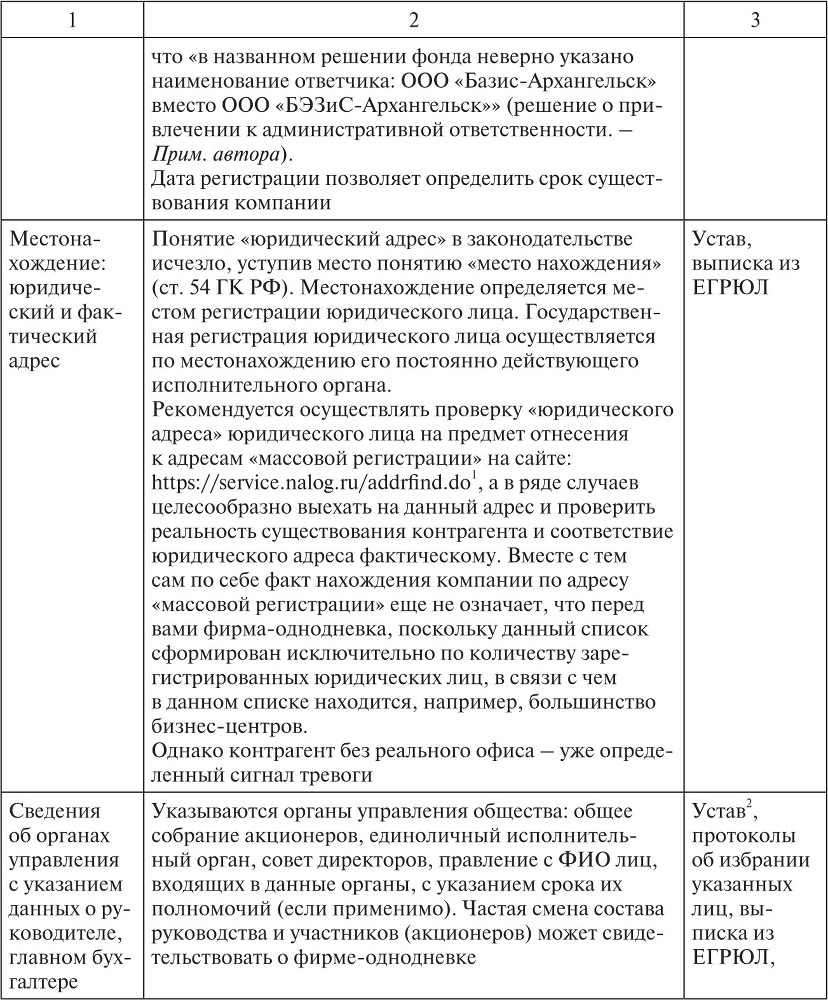

Продолжение таблицы 1.1

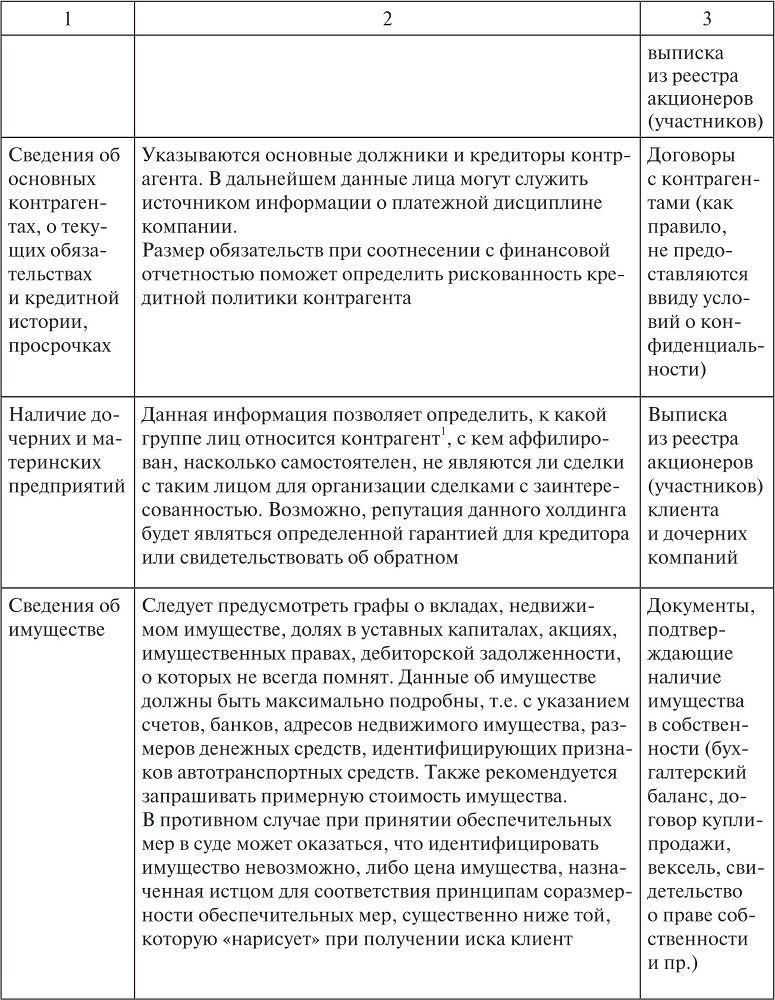

Продолжение таблицы 1.1

Продолжение таблицы 1.1

Продолжение таблицы 1.1

Окончание таблицы 1.1

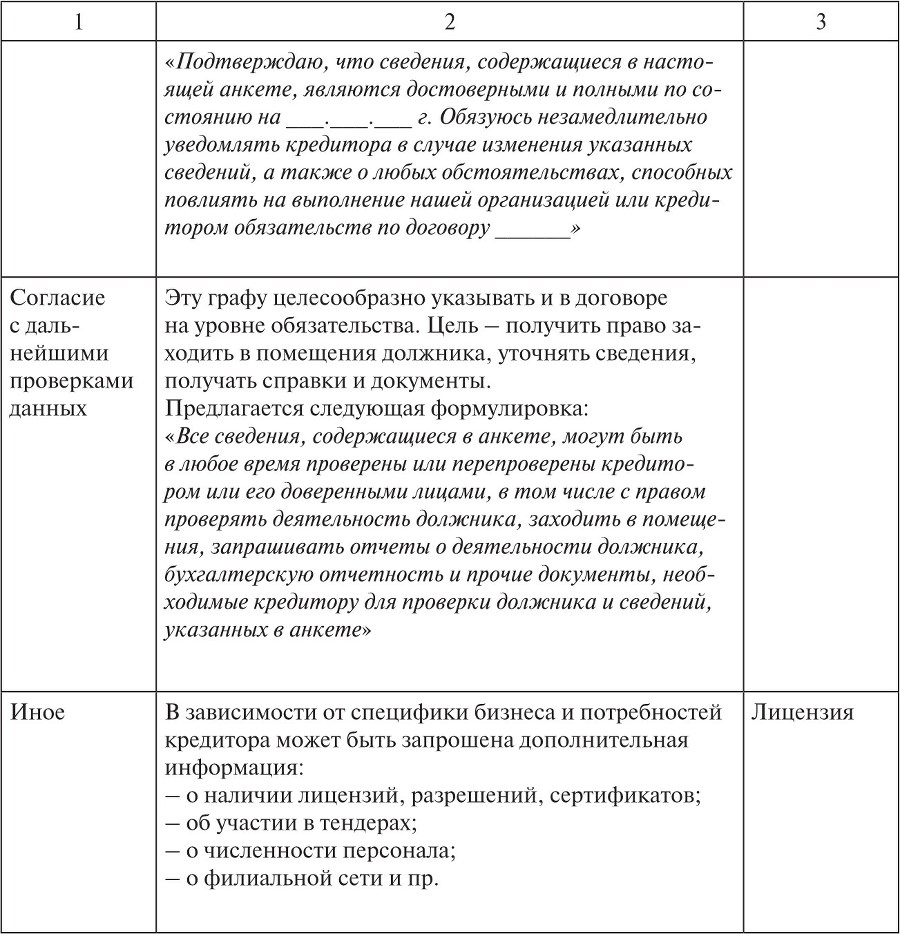

Теперь рассмотрим ключевые показатели анкеты для клиента – физического лица (табл. 2.1).

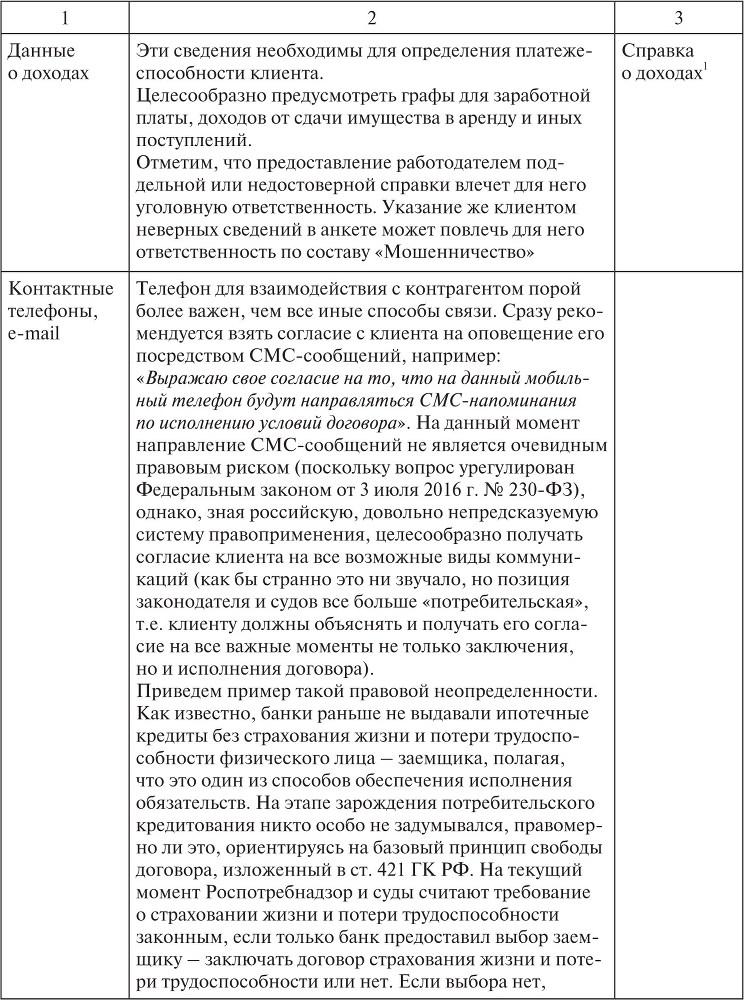

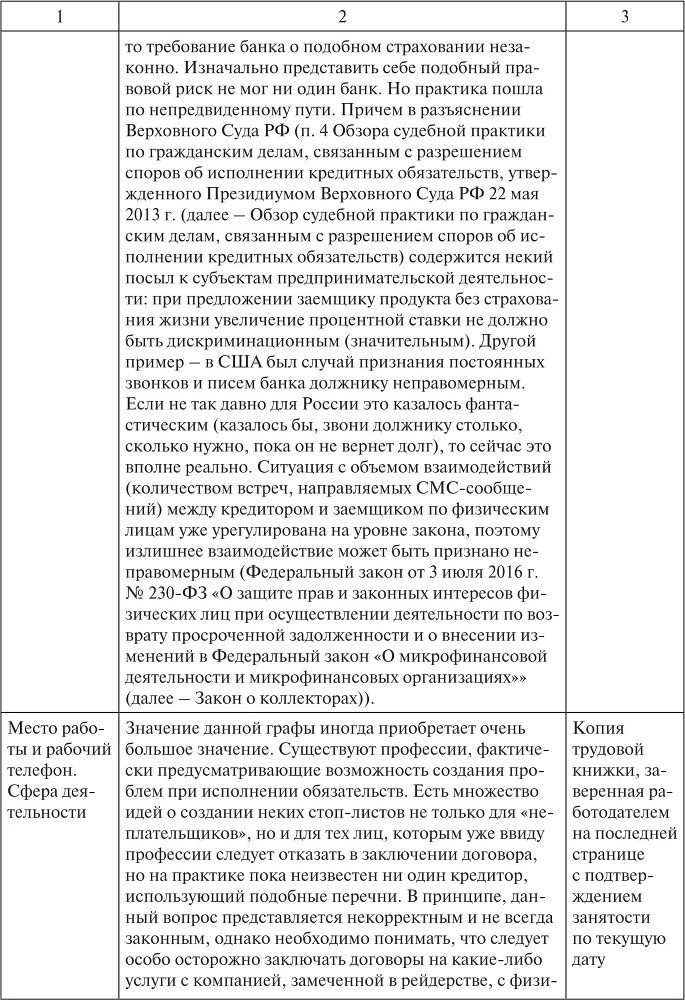

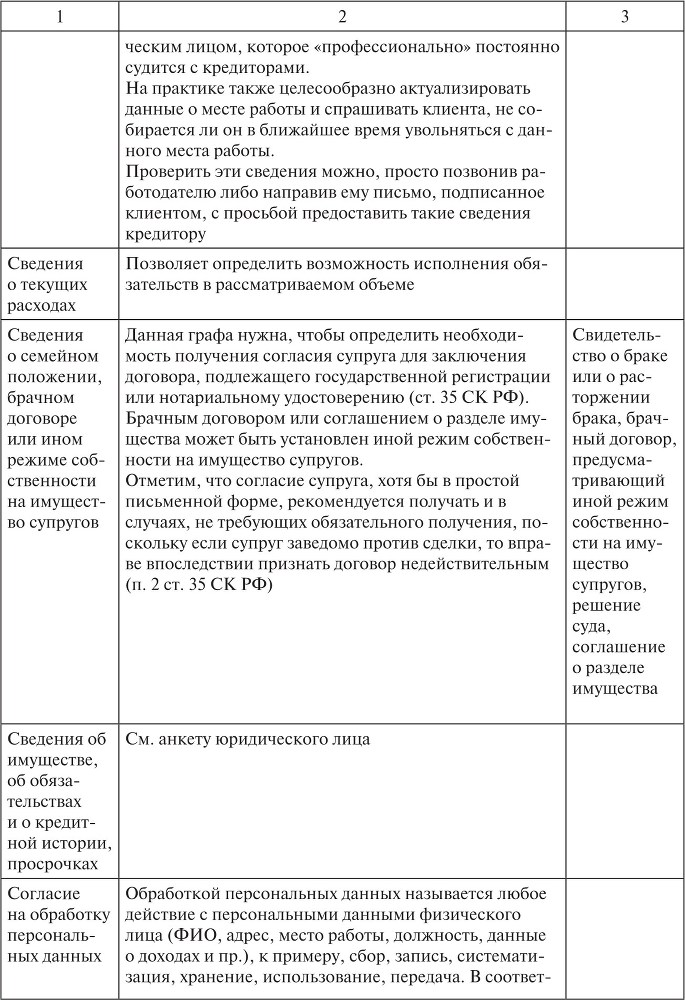

Таблица 2.1

Анкета для контрагента – физического лица

Продолжение таблицы 2.1

Продолжение таблицы 2.1

Продолжение таблицы 2.1

Окончание таблицы 2.1

Все данные о клиенте анализируются, проверяются, затем переносятся в электронную базу данных (подробнее об этом в § 7.3 книги) и помещаются в определенное досье (кредитное досье либо дело клиента). Некоторые организации создают карточку клиента, хотя в современном мире намного продуктивнее автоматизированная обработка данных.

Для эффективного использования анкет необходимо введение формальных требований к определенным показателям (значениям) анкет с типовыми вариантами решений, например, размер потенциального ежемесячного платежа должен составлять не более1/3 от ежемесячного дохода клиента. Если размер дохода меньше, следует предложить клиенту запросить иные параметры кредита.