• Форс-мажорные обстоятельства, возникающие в экономике или на рынке в целом либо касающиеся конкретно вашей компании (пожар, наводнение, военные действия).

Для того чтобы понимать, как избежать подобных проблем или выйти из затруднений с минимальными потерями независимо от того, в какой роли – взыскателя или должника – вы находитесь, нужно осознать правила игры как на одной, так и на другой стороне. Это позволит предвидеть действия вашего оппонента, а значит, правильно выстроить свои действия, выбрать оптимальный путь, а самое главное, научиться упреждать проблемы.

Рассмотрим Сквозной пример, с которым будем работать на протяжении всей книги, переходя по очереди то на сторону должника, то на сторону взыскателя.

1. Сквозной пример – описание трех типичных ситуаций с задолженностями

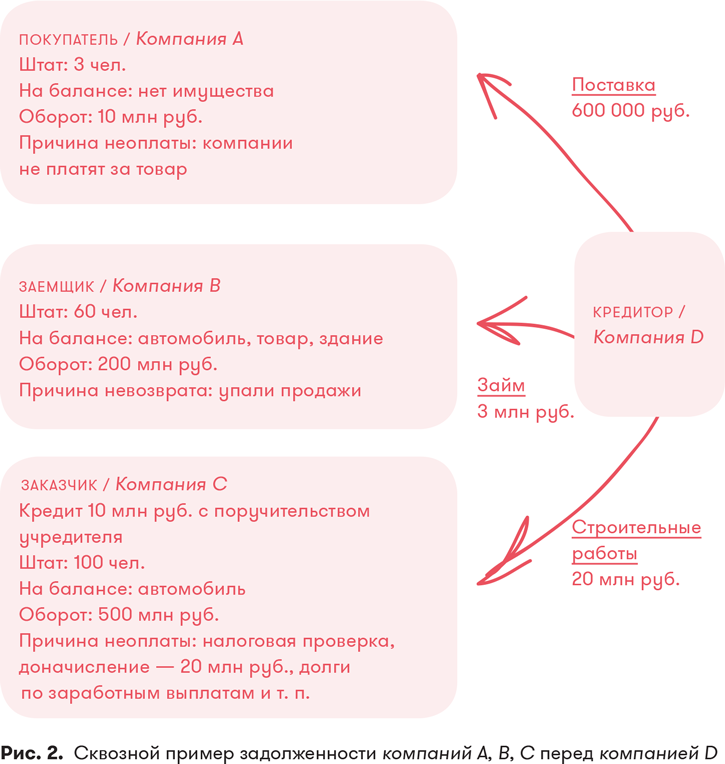

Представим четыре компании, три из которых (А, В и С), разные по масштабу, действуют в одном сегменте рынка и являются должниками компании D.

Компания А небольшая, без имущества на балансе, в штате три сотрудника, оборот 10 млн руб. в месяц. Из-за того что контрагент-поставщик не выполнил перед ней обязательств, она соответственно не смогла исполнить свои обязательства перед компанией D. Образовался долг в размере 600 000 руб. – типичная ситуация, когда у должника фактически нет активов и сам по себе он не представляет большой ценности.

У компании B на балансе есть автомобиль и здание, ее оборот – 200 млн руб. Погасить долг она не может из-за падения продаж и, как следствие, уменьшения оборотных средств. Хотя эта компания тоже относится к малому бизнесу, но она более крупная, и ее сложнее ликвидировать благодаря накопленным ею материально-техническим и кадровым ресурсам.

У компании С годовой оборот 1,5 млрд руб., в штате 100 сотрудников, на балансе есть основные средства (оборудование, недвижимость, автотранспорт) и взят кредит в размере 10 млн руб. Она испытывает ряд проблем – налоговые доначисления по результатам налоговой проверки, задолженность по заработной плате, финансовые просчеты. Долги перед компанией D за строительно-монтажные работы далеко не единственные, которые она не может выплатить.

В примере фигурируют компании разного масштаба для того, чтобы охватить типичные ситуации, которые возникают в жизни. Для каждой компании применимы различные стратегии. На практике контрагентом-неплательщиком может оказаться как малая компания уровня А, так и более крупная уровня С. Задолженность компаний А, B, С по отношению к компании D – дебиторская. Компания D – кредитор компаний А, B, С, чья задолженность по отношению к компании D является кредиторской.

В дальнейшем мы будем использовать эти компании для иллюстрации практических решений по выходу из долговой ситуации.

РЕЗЮМЕ

• Задолженность – неотъемлемая часть любого бизнеса. Критична для бизнеса лишь проблемная задолженность. Как мы договорились, будем называть ее долгом. Долг – это лишь вершина айсберга, а сама проблема носит, как правило, системный характер.

• Классификация задолженностей позволит четко выявлять проблемные участки. Она необходима для эффективного управления дебиторской задолженностью и финансами в целом.

• Хотя причины возникновения долгов разные, но все они происходят из-за недостатков ФПБ.

ЗАДАНИЕ

1. Запросите сведения о размере дебиторской и кредиторской задолженности в вашей компании. Выясните размер задолженности по длительности просрочки, а также с разбивкой на текущую, плановую, проблемную и сомнительную, включая безнадежную.

2. Определите, к ситуации какой из компаний в сквозном примере близка ваша деятельность и какие недоработки ФПБ представляют наибольший риск.

ОБЩИЙ ПЛАН ДЕЙСТВИЙ ПРИ РАБОТЕ С ДОЛГОМ ДЛЯ ДОЛЖНИКА И ВЗЫСКАТЕЛЯ

ОБЩИЙ ПЛАН ДЕЙСТВИЙ ДЛЯ ВЗЫСКАТЕЛЯ

Первое: правовая экспертиза долга

Иными словами, необходимо понять, о чем свидетельствуют аргументы и факты? Упорядочиваем информацию по долгам: документы, переписку, информацию о поэтапном выполнении договора и оценку перспектив правового обжалования.

Второе: оценка финансово-правового состояния должника

Определяем: а есть ли что взять с должника? Не находится ли он в стадии ликвидации или банкротства?

Третье: определяем поведенческую модель должника

Выясняем, с кем имеем дело, «что это за гусь». За каждым бизнесом стоит человек или группа людей, и надо разобраться, с кем имеешь дело, не только по части статуса (это прояснится позднее), но и поведения, психологии. Потребуется проанализировать коммуникации с должником, определить его поведенческую модель.

Четвертое: выбор стратегии

Исходя из ранее полученной информации (выясненных статусов, ресурсов, поведенческой модели, значимости долга, личного отношения взыскателя к долгу), формируем собственную основную стратегию, а также запасные, ориентированные как контрдействия в ответ на возможные варианты поведения должника.

Существует ряд стратегий (подходов) взыскания долга, каждая из которых содержит множество нюансов:

• переговорно-психологический подход;

• так называемые альтернативные стратегии взыскания – взаимозачет, продажа долга, PR-акции и прочие мероприятия;

• судебно-правовой подход – основной, на который делается упор;

• криминально-силовой – самый радикальный подход к взысканию долга. Мы не только не предлагаем его использовать, но и категорически предостерегаем от этого шага, а здесь упоминаем его лишь затем, чтобы дать представление о рисках, с ним связанных.

Пятое: составление письменного плана мероприятий по взысканию и его реализация

Излагайте мысли в письменном виде! На словах даже с самим собой не договоришься.

ОБЩИЙ ПЛАН ДЕЙСТВИЙ ДЛЯ ДОЛЖНИКА

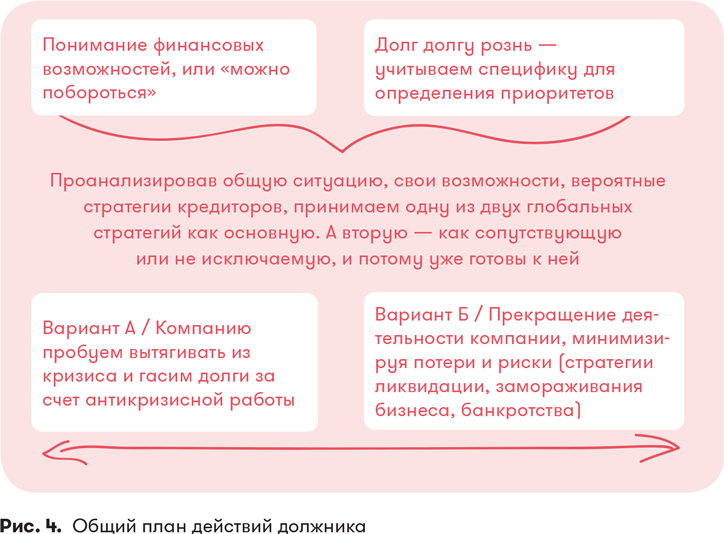

Первое: оценить финансовое состояние с учетом правовой экспертизы задолженностей

Главное: выяснить, точно ли ситуация с деньгами аховая или все же стоит побороться? Можно, используя терминологию закона о банкротстве, поставить вопрос и так: есть ли признаки неплатежеспособности и (или) недостаточности имущества? Это не так просто, как кажется на первый взгляд. Одно дело, если обороты компании невелики и в штате всего полдюжины сотрудников. Тогда достаточно на табличке в Excel или на листке бумаги вручную отобразить доходно-расходные ожидания, поступления и расходные статьи. Однако в других случаях интуитивные предположения руководителя использовать не стоит: они часто ошибочны, хотя бы потому, что нередко мы принимаем желаемое за действительное.

Для упрощения процесса предоставим вам алгоритм экспресс-оценки финансового состояния должника, а также покажем, какие инструменты позволяют разобраться в ситуации досконально и системно.

Второе: учесть специфику каждого вида задолженности и определить приоритеты в погашении долга

Долг долгу рознь, и для правильной расстановки приоритетов в погашении долгов необходимо ориентироваться в природе их происхождения и предвидеть возможные последствия непогашения с учетом специфики долга.

Третье: выбрать стратегию