Проведите мини-тест, попробовав получить эту информацию в вашей компании.

Собственно классификация задолженностей позволяет выработать регламент действий и мероприятий по взысканию, соответствующих каждому типу задолженностей. К примеру, при двухнедельной задолженности достаточно письма-напоминания и звонка, тогда как при задолженности свыше трех месяцев такие меры уже недостаточны.

Итак, работать без долгов, а точнее задолженностей, невозможно, но задолженность задолженности рознь, и, самое главное, когда проблемы с задолженностями носят системный характер, это разрушает устойчивость бизнеса. Рассмотрим пример.

Вполне обычная история

Открывается предприятие малого бизнеса. Собственник, он же директор, помнит все свои договоры, общается со всеми клиентами. У него есть понимание, сколько должно поступить денег и когда, а также какие расходы предстоят в ближайшее время.

Время идет. Бизнес расширяется. Количество сделок увеличивается. Растет штат сотрудников. Уровень их заинтересованности и мотивации определить сложно, но есть предположение, что он недостаточен.

Деньги приходят и уходят. Какая-то часть «выдергивается» из оборота учредителем для личных целей. Сумма определяется на уровне интуиции. Это и есть, по сути, неоформленные, но являющиеся таковыми дивиденды от бизнеса. А что делать? Нужно получать прибыль… Работа не может выполняться ради самой работы.

В определенный момент возникает ощущение нехватки оборотных средств. Где-то нужно перекредитоваться или придержать оплату поставщикам и подрядчикам. Постоянно приходится как-то выкручиваться. Но затягиванию платежей тоже есть предел. Из-за невозможности работать в долг некоторые контракты теряются.

Попробовали получить кредит. Без залога не дают. Наконец кое-как взяли, причем владельцу пришлось поручиться лично как физическому лицу, обеспечив его всем своим имуществом, иначе банк отказывался предоставить кредит. Правда, под очень высокий процент, почти сопоставимый с размером прибыли. Но, если все будет хорошо, можно уложиться с возвратом. Пока что дебет с кредитом сходятся.

Прошло немного времени. Периодически возникают задержки с платежами от контрагентов, подчас по причине банальной забывчивости менеджеров: не выставили счет, не напомнили в силу иных, вроде бы объективных причин.

Дальше – больше: уже не первый раз при возникновении спорной ситуации невозможно найти договор в подписанном виде. При обращении за консультацией к юристам следует ответ, что перспектива туманна. Договор не налагает четких обязательств, а накладные подписаны непонятным лицом: стоит чья-то «закорючка», доверенности на подписанта нет.

Состоялся первый судебный спор. Ну, хоть тут все прошло хорошо. Судебное решение на руках, но, оказалось, это еще не значит, что удастся получить деньги. С задолжавшей компании взять нечего, исполнительный лист отнесли в банк, а денег у должника на счету нет. Имущества тоже нет. Деньги юристам за суд заплатили и тем самым только увеличили свои затраты.

А тут уволился бухгалтер. Ревизия при смене бухгалтера выявила отсутствие большого количества наших экземпляров актов, накладных и договоров. Кто за этим следит, непонятно. Караул!

Подошло время очередного платежа по кредиту. Заказчик задерживает платеж, говорит, что вот-вот оплатит. Банк насчитывает пени.

Пришел хороший крупный контракт, но нужно отсрочить платеж. Идти на это или нет? Юрист в отпуске, да и терять заказ не хочется. Решено: рискуем.

В текущей деятельности опять не хватает денег. Все сложнее выдергивать их из оборота. Вероятно, влияет кризис экономики или просто идет временный спад.

Подвел поставщик, и, как назло, задержка именно по крупному контракту. Штрафы в договоре большие, и сам он может быть расторгнут в одностороннем порядке заказчиком при задержке поставки более чем на 10 дней. С исполнителя спрос малый – что сказали, то и подписал, а юрист в отпуске был.

Поставщики начинают трясти из-за неоплаты, отказываются работать в кредит. Как назло, на рынке спад. Все одно к одному.

А тут еще налоговая проверка. Налоговикам не нравятся некоторые поставщики. Похоже, мол, фирмы-однодневки. Насчет всех точно не скажешь, но среди тех, кто не нравится налоговикам, есть те, которых мы точно считали нормальными. Налоговики взяли весь оборот, прошедший по этим поставщикам, и доначислили с него НДС 18 % и налог на прибыль 20 % плюс штраф 20 % и пени. Сумма получается огромная. Совсем уже край. Мы же не можем отвечать за своих контрагентов!

Как будто сжимается петля. Перед банком долг, а в залоге все личное имущество. Поставщики звонят каждый день. Должники водят за нос. Налоговая арестовала счета, материал передают в правоохранительные органы.

Точка.

С подобной ситуацией, к сожалению, в нашу компанию обращаются иногда даже по несколько клиентов в день. Этот собирательный пример иллюстрирует комплекс системных недоработок и отсутствие надлежаще выстроенной ФПБ, что порождает долги и даже крах бизнеса.

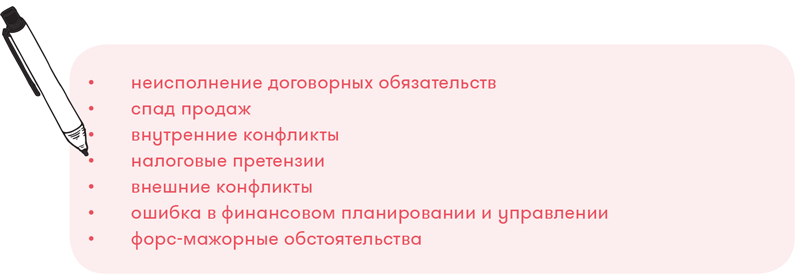

ПРИЧИНЫ ВОЗНИКНОВЕНИЯ ДОЛГОВ КАК СЛЕДСТВИЕ НЕДОРАБОТОК ФПБ

• Неисполнение договорных обязательств контрагентом – когда поставщик не выполняет свои обязательства по отгрузке или поставке товара либо просто банально не платит по различным причинам.

Недоработки ФПБ заключаются в том, что контрагента не проверили до заключения договора, он получил отсрочку с оплатой, когда ее нельзя было давать, а договор подписан без внимания к обязательствам по оплате.

• Спад продаж, возникший в силу внешних и внутренних причин – уменьшения объема рынка или уменьшения доли рынка вследствие снижения эффективности самой компании.

Нарушение ФПБ заключается в том, что этот момент не был своевременно упрежден с помощью управленческого учета – действенного инструмента, позволяющего, как говорится, держать руку на пульсе бизнеса.

• Внутренние конфликты, т. е. конфликты акционеров и лиц, принимающих решения в ходе управления бизнесом, когда организацию начинают рвать на части, по всем фронтам идут сбои, что порождает иски к компании и акционеров друг к другу, на основе, скажем, возникшего из пыльного прошлого договора займа, использованного на этапе открытия компании для получения денег одним из учредителей.

Нарушение ФПБ заключается в том, что договоренности между учредителями не были юридически урегулированы заранее и не был прописан порядок управления и поведения в кризисных ситуациях.

• Налоговые претензии – доначисление, произведенное налоговым органом. Средний размер доначислений по результатам выездных налоговых проверок в Москве в 2014 г. составил более 20 млн руб. Согласитесь, если завтра поступит требование заплатить 20 млн руб., то для многих компаний эта ситуация будет неприятным сюрпризом.

Недоработки ФПБ заключаются в том, что вовремя не были оценены и минимизированы налоговые риски.

• Внешние конфликты выражаются, как правило, в конкурентной борьбе, которая часто ведется не по правилам, и в конфликтах с контрагентами.

Недоработки ФПБ в этих случаях могут заключаться в том, что компания оказалась не готова к конфликтам, активы ее не защищены, и у нее нет ни внутренних ресурсов для конкурентной борьбы, ни отлаженных контактов с профессиональными консультантами.

• Ошибки в финансовом планировании и управлении, из-за чего в один прекрасный день обнаруживается нехватка денег, расходы вдруг превышают доходы или же доходы есть только на бумаге, а живых денег на расчетном счете / в кассе нет.

Недоработки ФПБ заключаются в том, что в финансовом планировании и учете царит неразбериха, система учета дебиторской задолженности отсутствует, риски не получают системной адекватной оценки.