Нельзя не учитывать и то, что некоторые субъективные (зависящие от деятельности кредитной организации) факторы, могут иметь относительное значение. К примеру, высокий уровень рисков, складывающийся в результате неблагоприятного тренда, мог бы быть существенно ниже при умении банков правильно рассчитывать кредитные риски, сокращении спекулятивных операций на валютном рынке и рынке ценных бумаг. Не секрет, что перегрев в экономике в ряде стран, в том числе в области потребительского кредитования, нередко становится причиной огромных банковских убытков и даже банкротства крупных денежно-кредитных институтов. В целом вряд ли можно сказать, что объективные факторы, исходящие от макроуровня, это всегда одностороннее воздействие на работу кредитных организаций, в ряде случаев потери самих банков, обострение внутренних проблем становится результатом их неумелого обращения с собственными и привлеченными ресурсами.

При анализе факторов уязвимости немаловажно выявление степени и характера влияния – выделение главных и второстепенных факторов. Главными, как и в целом в экономике, следует признать экономические факторы. Недаром говорят, «какая экономика – такие и банки» вместе с их проблемами.

Верно, однако, и то, что лицо экономики, скорость и эффективность общественного развития зависят и от банков, степени их зрелости, устойчивости, эффективности банковской деятельности.

Влияние экономики определяет не только политику денежно-кредитных институтов, но их материальную (экономическую) базу. И это неслучайно, именно через банки проходят основные денежные потоки, позволяя им привлекать временно свободные ресурсы, извлекать огромные доходы и выращивать свой собственный капитал. Неслучайно в богатых странах, производящих огромный валовый продукт, функционируют и крупные денежно-кредитные институты. Бюджеты данных стран получают возможность при этом инвестировать финансовые ресурсы в банковскую сферу, создавая банки развития. Второстепенность значимости факторов, исходящих от банков, весьма относительна.

Однако и в этом случае сохраняет свое значение положение о примате экономики: именно состояние общей экономической среды является той главной причиной, которая оказывает как позитивное, так и негативное влияние на общественное развитие, в том числе банковскую деятельность. Задачи, стоящие перед государством, могут быть успешно реализованы при решительном содействии государства, оказывающего экономическую поддержку эффективным производствам и банкам, демонстрирующим достижение высоких результатов своей деятельности.

На наш взгляд, не умаляя значение того или иного рассмотренного нами фактора, в настоящее время существенным фактором, тормозящим развитие банков, остается их недостаточное ресурсное обеспечение. Ресурсная зависимость от внешних источников по-прежнему заметно влияет на объемы и сроки банковских инвестиций. Банковские кредиты не покрывают не только долгосрочные потребности, связанные с обновлением основных фондов экономических субъектов, но и зачастую краткосрочные нужды товаропроизводителей и граждан. Уровень межотраслевого и территориального размещения банковских активов не позволяет в достаточной степени удовлетворять потребности отдельных отраслей и регионов. Низкой остается поддержка банками предприятий малого и среднего бизнеса.

Представляется, что на современном этапе национальные банковские институты как ускорители общественного развития, как эффективные каналы перераспределения накоплений товаропроизводителей не реализовали свою роль в экономике, их деятельность нуждается в значительном совершенствовании.

В классификации факторов уязвимости национального банковского сектора важно видеть возможности их обнаружения – их явную (прямую) и скрытую (косвенную) формы. К скрытой форме уязвимости можно отнести некоторое замедление темпов развития банковской деятельности, которые при отсутствии дальнейших достаточных стимулов развития могут перерастать в стагнацию и рецессию. Скрытой формой уязвимости, например, можно считать задержку в разработке стратегических направлений развития, модернизации законодательства, развития коррупционных схем в работе банков, отставание в технологической реконструкции банковских институтов и др.

Выявление факторов уязвимости национальной банковской системы и последующие меры по их устранению, бесспорно, могут снизить эффект их негативного влияния, ослабить отрицательные последствия, лежащие на стороне тех или иных причин. В этой связи каждый из факторов уязвимости не носит фатального (неотвратимого) характера. Большую роль здесь могут сыграть раннее распознавание возникающих проблем, предупредительные меры.

Настоящее исследование не ставило перед собой задачу раскрыть все разновидности факторов уязвимости. В нем выделяются те, которые нуждаются в дополнительном анализе и разработке рекомендаций по повышению эффективности банковской деятельности (глава 3).

Глава 2. Влияние макроэкономических факторов и системных рисков на финансовую стабильность российского банковского сектора

В системе макроэкономических факторов, негативно влияющих на финансовую стабильность российского банковского сектора, особое место принадлежит периодически наблюдаемым существенным изменениям в динамике и направлениях трансграничных потоков капитала.

В эпоху расцвета глобализации и нарастающих рисков в центре теории глобальных финансов оказались две базовые категории – глобальный финансовый капитал (ГФК) и системные финансовые риски. Глобальный финансовый капитал как базисный элемент всех без исключения процессов в финансовой сфере не нашел должного отражения в экономической литературе. Между тем наблюдающийся за несколько последних десятилетий беспрецедентный рост финансовых рынков, финансовых активов, капитализации компаний обусловливает всеобъемлющую, неограниченную и слабо регулируемую власть глобального финансового капитала. Эта власть в состоянии сокрушить не только национальные рынки и экономики суверенных государств, но и разрушить глобальную финансовую систему в случае реализации системных финансовых рисков.

Некоторые авторы определяют глобальный финансовый капитал как высшую форму финансового капитала, представляющую собой свободно перемещающийся по мирохозяйственному пространству субъектно выраженный и фондовый (размещенный в ценных бумагах) денежный капитал, способный эффективно использовать организационный и воспроизводственный потенциал больших экономических структур, специфические для них процедуры, технологии и системы управления, средства технического и программного обеспечения, что позволяет ему систематически получать характерный для него доход[6].

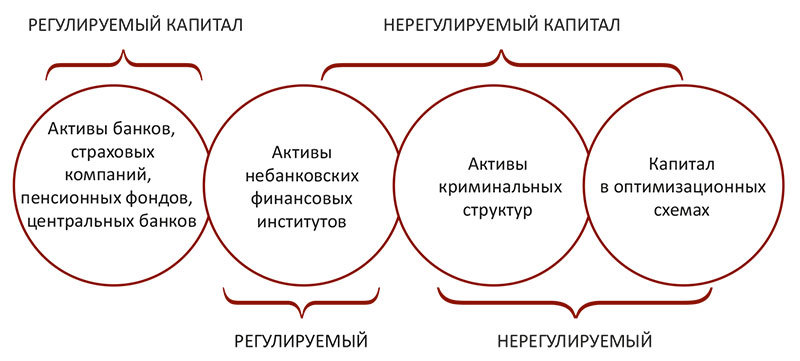

Особое значение и очевидную сложность, с точки зрения мониторинга системных финансовых рисков, представляет рисковая структура ГФК (капитал-риск), включающей два крупных сегмента – регулируемый и нерегулируемый (рис. 2.1).

Сектор регулируемого финансового капитала представлен активами банков, страховых компаний, пенсионных фондов, центральных (национальных) банков.

Второй сегмент рисковой структуры ГФК подразделяют на две части – нерегулируемый легальный капитал и нерегулируемый нелегальный капитал. Первую часть Совет по финансовой стабильности называет теневой банковской системой (shadow banking)[7]. Речь идет о небанковских финансовых посредниках, которые не подпадают под жесткое банковское регулирование, активно занимаясь структурированными продуктами, другими высокорискованными операциями в области кредитования и фондовых сделок, в частности, перезакладными операциями брокеров и управляющих компаний.

Рис. 2.1. Элементы глобального финансового капитала, ранжированные по критерию «риск»[8]