Вей Дай, описавший концепцию криптовалюты b-money в 1998 году, предложил, по сути, реальный способ исполнения условий договора между анонимными участниками{34}.

Дэвиду Чауму, изобретателю «слепой подписи», Артем Генкин уделил целую главу в своей книге 2003 года «Планета Web-денег», всех желающих мы адресуем к ней{35}.

И лишь гораздо позже, в 2008 году, загадочный и анонимный Сатоши Накамото вывел в публичное пространство цифровую валюту биткоин. Конечно, не случайно, что это произошло в разгар мирового финансового кризиса, когда доверие к существующей глобальной финансовой архитектуре оказалось очень низким.

Сколько их? Куда их гонят?

Н. Гендал и Х. Халабурда предполагают{36}, что конкуренция на рынке электронных валют не приведет к ситуации «победитель забирает все» (то есть не будет так, что одна цифровая валюта вытеснит все остальные), несмотря на существование сильных сетевых эффектов для первоначально успешной электронной валюты. Они могут проявиться на первых порах, но в конечном счете слабеют, поскольку роль валюты как финансового актива (по сравнению с ее ролью как средства обмена) становится более важной.

О популяризации блокчейна свидетельствует огромное разнообразие криптовалют, альтернатив биткоина, называемых альткоинами (altcoins).

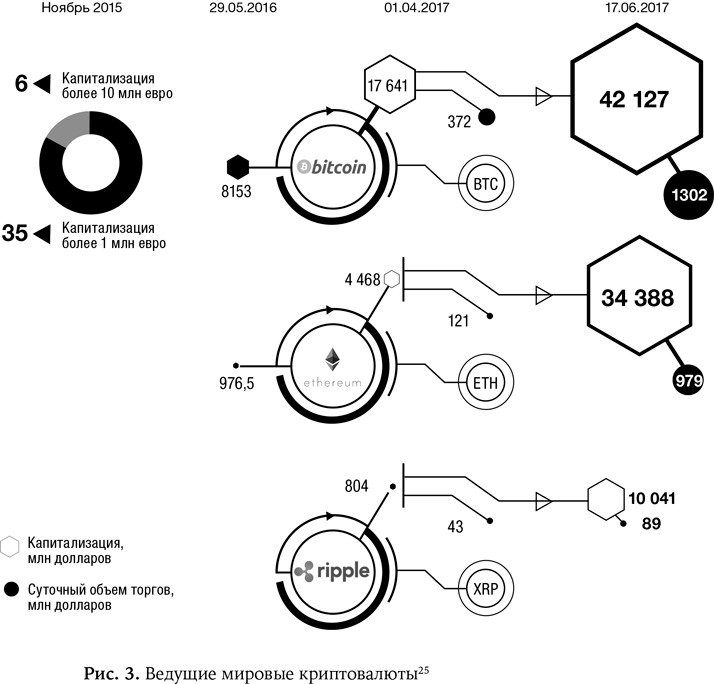

Мы сдавали книгу в редакцию с данными на 1 апреля 2017 года{37}. Однако реальность оказалась столь динамичной, что в последний момент мы решили добавить данные за последнюю дату – 17 июня, – настолько серьезен оказался рост показателей.

Рынок весьма динамичен. Так, еще в ноябре 2015 года, по расчетам Д. А. Кочергина{38}, только 35 децентрализованных схем виртуальных валют имели капитализацию более 1 млн евро, и всего шесть из них – капитализацию выше 10 млн евро. К числу виртуальных валют с наибольшей рыночной капитализацией в тот момент относились биткоин, Litecoin и Ripple.

{39}

По состоянию на 29 мая 2016 года{40} тройка лидеров была такова: биткоин с капитализацией 8153 млн долларов, Ethereum – 976,5 млн долларов и Litecoin – 219 млн долларов. Отсюда видно, что в пелетоне у криптовалют есть явный чемпион (биткоин), однако за остальные лидерские места идет ожесточенная схватка.

Ряд исследователей ранжируют криптовалюты по другим признакам. Так, сооснователь Cyber.Fund Дмитрий Стародубцев заявил на CryptoForum Russia 2016 в ноябре 2016 года, что на данный момент существует 19 000 полных нод (узлов), большая часть из которых работают в сети биткоина. Кроме того, развитие блокчейн-систем во многом определяет количество транзакций в сутки. По данным Cyber.Fund, по этому показателю на первом месте находится Ripple, биткоин – на втором, Ethereum – на третьем. Все остальные криптовалюты занимают около 3 % в общем количестве транзакций.

Любопытны в этой связи данные о количестве регистраций наименований криптовалют в период 2009–2016 годов: 2009 – 1 регистрация, 2010 – 0, 2011 – 4, 2012 – 6, 2013 – 120, 2014 – 402, 2015 – 64, 2016 – 13{41}.

По мнению Е. И. Дюдиковой, при оценке популярности криптовалют стоит учитывать целый ряд факторов, в том числе финансовую грамотность населения и развитость инфраструктуры в каждой отдельной стране{42}.

Определение криптовалют

По данным Банка международных расчетов, цифровые валюты (криптовалюты), как правило, имеют три ключевых аспекта. Они обладают некоторыми денежными характеристиками, такими как использование в качестве средства платежа. Они не являются зоной ответственности какого-либо конкретного учреждения и не подкреплены какой-либо центральной властью. Их ценность заключается в их принятии в качестве средства платежа. Криптовалюты, как правило, передаются через нецентрализованные распределенные реестры, которые делают возможным безопасный P2P-обмен в отсутствие доверия между сторонами. Они в основном разрабатываются и эксплуатируются небанковскими учреждениями{43}.

Европейский центральный банк определил виртуальную валюту как «электронное представление ценности, не используемое центральным банком, кредитным учреждением или эмитентом электронных денег, которое при определенных обстоятельствах может быть использовано как альтернатива деньгам»{44}.

Виртуальная валюта, согласно ФАТФ, представляет собой средство выражения стоимости, которым можно торговать в цифровой форме и которое функционирует в качестве 1) средства обмена; и/или 2) расчетной денежной единицы; и/или 3) средства хранения стоимости, но не обладает статусом законного платежного средства (то есть не является официально действующим и законным средством платежа при расчетах с кредиторами) ни в одной юрисдикции. Виртуальная валюта не эмитируется и не обеспечивается ни одной юрисдикцией и выполняет вышеуказанные функции только по соглашению в рамках сообщества пользователей виртуальной валюты{45}.

В 2016 году Международный валютный фонд{46} дал свое определение виртуальной валюты: это цифровое выражение стоимости, выпущенное частными разработчиками и выраженное в их собственной расчетной единице. Схема виртуальной валюты в такой трактовке включает два основных элемента: 1) цифровое выражение стоимости, которая может быть передана другой стороне; и 2) основные платежные и расчетные механизмы, включая системы распределенного реестра.

Как мы видим, существует некоторая понятийная путаница в том, что следует называть виртуальными деньгами, а что цифровыми и какое из понятий определяет криптовалюты.

Например, есть экспертное мнение, что по своей сути криптовалюта – это децентрализованная платежная сеть равноправных пользователей, обслуживающаяся самими же пользователями без центральных органов управления или различных посредников{47}.

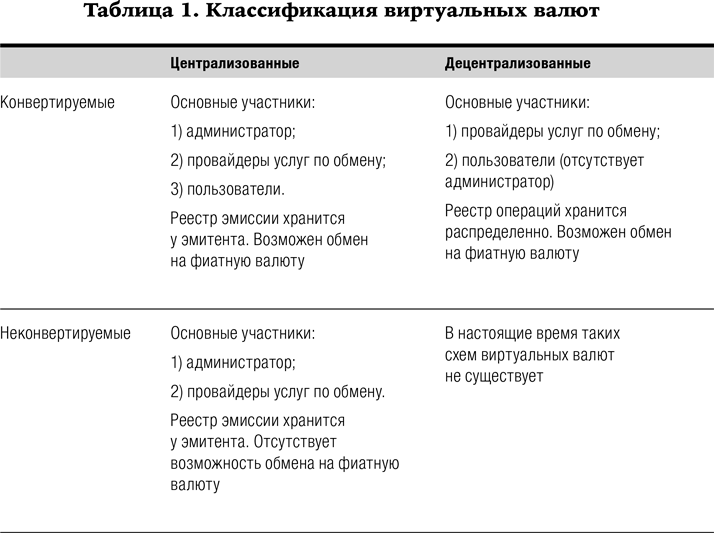

В табл. 1 представлены основные критерии классификации виртуальных валют.

Так как в децентрализованных системах виртуальных валют используются методы криптографии, возникло название «криптовалюта». Криптовалюты, в трактовке МВФ, – это электронные валюты (электронно представляющие стоимость), не номинированные в законных средствах платежа (в отличие, например, от PayPal или традиционных электронных денег), иными словами, это виртуальные валюты, конвертируемые в деньги, товары и услуги реального мира (в отличие, например, от игровых валют), децентрализованные (в отличие, например, от Webmoney) и использующие криптографические технологии.

Децентрализованные виртуальные валюты являются распределенными (то есть распространяются с открытым исходным кодом), основанными на математических принципах, пиринговыми (или одноранговыми, подразумевающими равноправие участников сети) виртуальными валютами с открытым исходным кодом, не имеющими администратора и органа централизованного наблюдения или надзора.