Под оказанием сопутствующих аудиту услуг понимается предпринимательская деятельность, осуществляемая аудиторскими организациями помимо проведения аудиторских проверок. Их виды строго очерчены статьей 3 Закона РК «Об аудиторской деятельности». Аудиторам и аудиторским организациям запрещается заниматься иными видами деятельности, не предусмотренными настоящей статьей.

Аудиторская деятельность подлежит лицензированию в порядке, установленном законодательством Республики Казахстан.

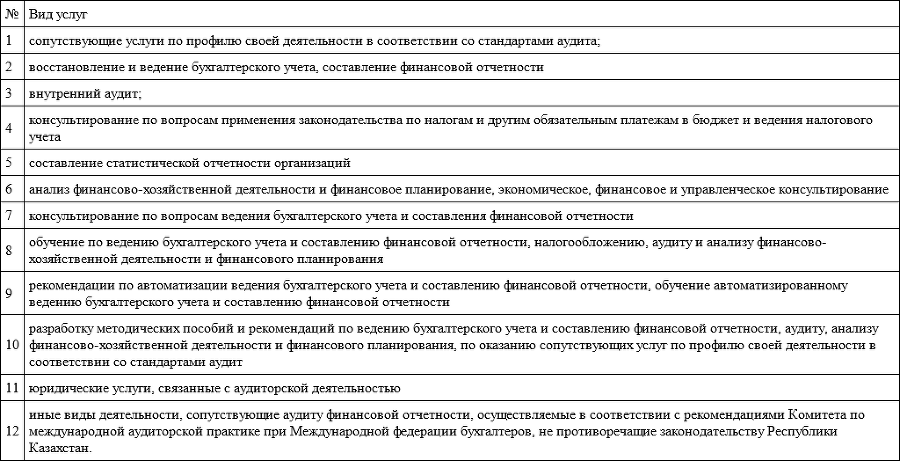

Остановимся подробнее на некоторых сопутствующих аудиту услугах.

Таблица 1

Виды сопутствующих услуг

Выполнение аудиторских услуг по ведению бухгалтерского учета_дощскается п. 2 статьи 8 Закона РК «О бухгалтерском учете и финансовой отчетности», где говорится, что руководитель организации может в зависимости от объема учетной работы передать на договорной основе ведение бухгалтерского учета и составление финансовой отчетности бухгалтерской или аудиторской организации или профессиональному бухгалтеру. Аудиторская фирма (аудитор) разрабатывает для организации, заключившей договор об этой услуге, учетную политику, рабочий план счетов, определяет форму учета и, соответственно, регистры синтетического и аналитического учета, разрабатывает график документооборота, при желании клиента подбирает комплекс технических средств и их программное обеспечение. На практике ведение бухгалтерского учета осуществляется аудитором либо непосредственно на предприятии, либо в аудиторской фирме на основе регулярно представляемых клиентом первичных документов. Ведение бухгалтерского учета аудитором может быть комплексным или с заключением договора о ведении учета на отдельных, наиболее сложных его участках.

Услуга по восстановлению бухгалтерского учета требуется в том случае, когда организация уже работала некоторое время без надлежащего ведения бухгалтерского учета. Эта услуга носит разовый характер. Обычно работа по восстановлению учета представляется одной из самых сложных и трудоемких работ и соответственно дорогостоящих услуг в аудите. Она требует высокой квалификации аудиторского персонала, полноты, качества и своевременности предоставленной клиентом информации, соответствующего технического (компьютерного) обеспечения рабочих мест аудиторов.

Услуги по составлению статистической отчетности могут быть как самостоятельным видом услуг, так и включаться в комплекс услуг по ведению или восстановлению учета. Эта услуга, как правило, сопровождается последующей защитой сданной отчетности в органах налоговой службы и органов статистики.

Услуги по анализу финансово-хозяйственной деятельности и финансовое планирование, экономическое, финансовое и управленческое консультирование требуются для тех клиентов, администрация которых хочет определить финансовое состояние клиента, перспективы улучшения или ухудшения данного состояния и разобраться в причинах данных тенденций.

Услуги консультирование по вопросам применения законодательства по налогам и другим обязательным платежам в бюджет и ведения налогового учета может принимать различные формы. Консультирование может быть разовой услугой или аудиторская фирма может предложить абонементное обслуживание. На практике чаще применяется письменная форма консультирования, которая имеет юридическую силу.

Аудиторская фирма может оказывать услуги по обучению бухгалтерского персонала в следующих формах:

1) непосредственно клиенту. Аудиторы подбирают или дают рекомендации по подбору кадров финансово-бухгалтерской службы, обучают ведению учета, составлению отчетности и др.;

2) путем проведения соответствующих семинаров, курсов для всех желающих.

К.Ш. Дюсембаев пишет: В профессиональной литературе нередко аудит отождестляют с ревизией, а аудиторов – с ревизорами. Термин «ревизия» происходит от латинского слова «геуізіо», что в переводе означает обследование деятельности, а термин «ревизор» означает «лицо, проводящее ревизию».

Ревизия и аудит, хотя и близкие по содержанию многих операций понятия, но это далеко не одно и то же.

Понятие «аудит» значительно шире, чем понятие «ревизия». Ревизия – это система контрольных действий, осуществляемых ревизионной группой или ревизором за деятельностью подведомственных организаций, при которой устанавливается законность, достоверность и экономическая целесообразность совершенных хозяйственных операций, а также правильность действий должностных лиц, участвовавших в их проведений. Ревизия проводится одновременно с внутриведомственным контролем, при организации государственного финансового контроля и др.

Аудит обеспечивает не только проверку достоверности финансовой отчетности, а также разработку предложений по оптимизации хозяйственной деятельности в целях рационализации расходов и увеличения прибыли. Аудит, широко используя разнообразные приемы и методы ревизии, в то же время имеет принципиальные отличия.

1.3. Регулирование аудиторской деятельности в РК

В Казахстане система нормативного регулирования аудиторской деятельности основывается на Конституции Республики Казахстан и состоит из Закона РК «Об аудиторской деятельности» (далее Закона) и иных нормативных правовых актов Республики Казахстан.

Если международным договором, ратифицированным Республикой Казахстан, установлены иные правила, чем те, которые содержит законодательство Республики Казахстан об аудиторской деятельности, то применяются правила международного договора.

Развитие законодательной базы в области аудита, происшедшие качественные перемены в аудиторской деятельности изменили отношение потребителей аудиторских услуг к пониманию сущности аудиторской деятельности. Стержнем аудиторской деятельности является нормативно-правовая основа, которая представлена трехуровневой системой нормативноправового регулирования.

Закон РК «Об аудиторской деятельности», относится к документам первого уровня, которая определяет место аудита в финансово-экономической системе.

Закон регулирует отношения, возникающие между государственными органами, юридическими и физическими лицами, аудиторами и аудиторскими организациями в процессе осуществления аудиторской деятельности в РК.

Структура и содержание Закона включает в себя 30 статей.

Правительство Республики Казахстан:

1) определяет уполномоченный государственный орган, осуществляющий государственное регулирование в области аудиторской деятельности;

2) определяет организации с участием государства, для которых аудит обязателен, если иное не предусмотрено законодательными актами Республики Казахстан.

Уполномоченный орган в области аудиторской деятельности:

1) утверждает квалификационные требования к аудиторским организациям, которые допускаются к проведению обязательного аудита, а в отношении обязательного аудита финансовых организаций по согласованию с уполномоченным государственным органом по регулированию и надзору финансового рынка и финансовых организаций;

2) утверждает порядок аккредитации профессиональных организаций;

3) проводит аккредитацию и ведет реестр профессиональных организаций;

4) утверждает правила лицензирования аудиторской деятельности;

5) осуществляет лицензирование аудиторской деятельности и ведение реестра аудиторских организаций;

6) публикует в периодических печатных изданиях на государственном и русском языках сведения о выдаче, отзыве, приостановлении и прекращении действия лицензии на осуществление аудиторской деятельности;

7) утверждает порядок проведения аттестации кандидатов в аудиторы;

8) утверждает Правила формирования и осуществления деятельности Квалификационной комиссии;

9) обеспечивает условия для распространения стандартов аудита;

10) осуществляет проверку деятельности профессиональных организаций в порядке, установленном законодательством Республики Казахстан;