Как назвать эту величину – вопрос остается открытым. Чаще всего используются термины «совокупная стоимость[11] владения» (total cost of ownership) или «цена потребления» (consumption price). Но следует понимать, что полнота включения элементов затрат при расчете этих показателей может быть различной.

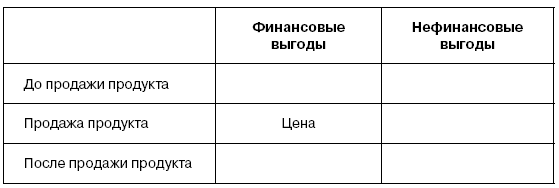

Строго говоря, стоимость владения (обладания и использования) включает в себя только третий квадрат рисунка и касается любых расходов покупателя, которые возникают после приобретения продукта, включая налоги, если это актуально. Но, показывая результаты таких расчетов, производитель может не включать, например, расходы по утилизации (скажем, автомобиля), хотя это часть реальных затрат.

Цена потребления непосредственно касается квадратов 2 и 3 на рис. 1.9 и учитывает сумму продажной цены и стоимости владения (потребления) при использовании продукта за период эксплуатации (after-purchase cost). Но если пересчитывать расходы покупателя на единицу полезного эффекта, то тогда логично учесть все расходы покупателя, включая подготовительные расходы и расходы, связанные с приобретением (acquisition cost).

Совокупная стоимость владения может пониматься именно таким образом[12]. Одновременно используются термины конечных затрат (final cost, total customer cost), затрат за весь период жизненного цикла продукта (life cycle cost) и т. д.

Подобные расчеты представляют собой финансовые оценки (financial estimate), которые можно сделать по разным методикам. Например, можно включать фактор упущенной выгоды, временной стоимости денег и оценки рисков (т. е. оценивать затраты в квадратах 4, 5, 6 рисунка), а можно не включать. Некоторые авторы склонны включать в понятие совокупной стоимости владения временные затраты, что предполагает расширение диапазона оценок.

Определенная попытка упорядочения показателей затрат, связанных с реальным использованием продукта, сделана в рамках отдельной прикладной дисциплины, которая имеет собственную историю развития, – функционально-стоимостного (или просто стоимостного) анализа продукта (value analysis) [Карпунин, Майданчик, 1988]. Маркетинг использует существующие практические наработки, но при этом определяет общий подход к проблеме, который может внести поправку в любую технологию расчета.

Главное содержание этого подхода, как уже отмечено выше, заключается в том, что компании разрабатывают программы управления не ценами в узком смысле слова, а всем комплексом затрат покупателя, где собственно цена – лишь один из элементов управления. Критерий достоверности любых оценок цены в широком смысле слова заключается в том, насколько эти оценки соответствуют реальному восприятию покупателей. Что значимо для покупателя, тем и следует заниматься. При этом, как и в других аналогичных вопросах, маркетинг увязывает данный вопрос с проблемой сегментации рынка и агрегирования оценок: что делать, если разные покупатели по-разному оценивают разные элементы затрат? Насколько жизненны интегральные оценки? Эта проблема существенно шире, чем расчет цены предложения.

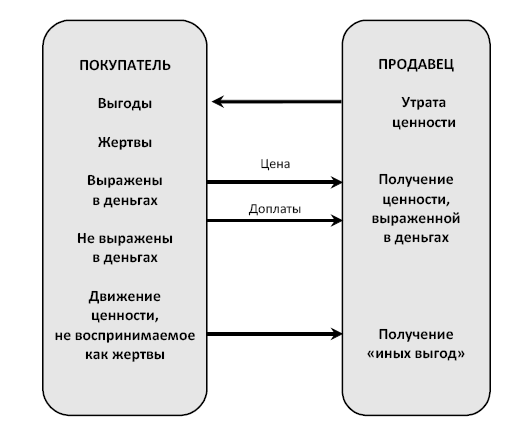

Метод маркетинга позволяет взглянуть аналогичным образом и на понятие цены для продавца. Рыночная цена одновременно является фактором затрат для покупателя и фактором получения ценности продавцом. Процесс получения выгод продавцом также не исчерпывается ценой предложения (рис. 1.10).

Рис. 1.10. Цена в системе получения выгод продавцом

Получение финансовых выгод до продажи основного продукта может происходить как на промышленных, так и на потребительских рынках [13]. После продажи основного продукта многим компаниям удается получить гораздо больше от продажи сопутствующих товаров и услуг. Кроме того, не все выгоды компании можно измерить текущими финансовыми потоками. Не меньшую ценность может представлять информация, полученная от покупателя, репутационные выгоды от наличия в портфеле статусного покупателя, совместный вклад в развитие продукта, результаты апробации новых продуктов, ожидание перспективных выгод, общие выгоды от развития взаимоотношений и т. п. Эти направления получения ценности хорошо известны. С понятием цены такие процессы связываются редко, хотя фактически мы также говорим о цене в широком смысле слова. Для продавца управление ценой предложения – это часть процесса планирования выгод, которые получает компания (рис. 1.11).

Рис. 1.11. Цена в системе обмена ценностью между покупателем и продавцом

Не все, что тратит покупатель, получает компания. Для компании возможны два пути: либо минимизировать такие затраты, которые уменьшают общую ценность продукта, но не приносят дохода компании, либо исключить ситуации, когда получателем расходов покупателя являются другие компании (если это возможно и соответствует компетенциям компании).

В любом случае для компании задача заключается не в управлении ценой (в узком смысле слова), а в управлении процессами: на стороне покупателя – возникновение затрат, жертв, рисков, на стороне продавца – получение ценности (с учетом роли цены в этих процессах и восприятия каждого элемента затрат/выгод каждым из участников процесса).

Таким образом, в маркетинге понятие цены является производным от понятия ценности продукта для потребителя. Движение всей логической цепи рассуждений начинается от конкретного покупателя (потребителя), выходящего на рынок. С маркетинговой точки зрения наиболее близкое к цене понятие – понятие совокупных затрат потребителя, его жертв, которые необходимы для получения продукта и его использования. Цена в узком смысле слова рассматривается как часть совокупных затрат покупателя. Становится ли какой-либо фактор фактором увеличения или уменьшения ценности, зависит от восприятия этого фактора покупателем.

1.4. Маркетинговая классификация видов цен

Любая классификация цен построена на критериях, положенных в ее основу. Существует много критериев классификации цен. Чтобы построить модель систематизации видов цен, соответствующую маркетинговому подходу к проблеме, следует сделать несколько важных предположений.

Во-первых, мы говорим о видах рыночных цен, т. е. свободных цен, устанавливающихся в результате свободного соглашения между покупателем и продавцом, которые экономически обособлены друг от друга. То, что одна из сторон может обладать большей рыночной властью, принципиально ничего не меняет. В такой системе каждый сам принимает решение и несет за него экономическую ответственность. Любые отступления от этого принципа заслуживают специального разговора. Так, трансфертные цены, по которым осуществляются расчеты между двумя центрами финансовой ответственности одной компании или связанной группы компаний, выполняют особые функции и формируются по своим законам, сочетая в себе функции рыночных и нерыночных цен.

Во-вторых, из всего множества возможных классификаций особый интерес для нас представляет та, которая отражает реальный процесс ценообразования, воспринимаемый основными участниками сделки. Управление процессами ценообразования включает в себя формирование модуля информационного обеспечения решений. Соответственно, информация о видах цен и их уровнях должна облегчать процесс принятия ценовых решений.

Ценообразование – это процесс. Каждому его этапу соответствует свое множество цен, особенности которых отражают особенности рассматриваемого этапа (рис. 1.12). Несмотря на известную очевидность такого подхода, в литературе подобная модель не представлена. При этом на практике ценовые исследования фактически проводятся на основе предложенного разделения этапов.