Технологический прорыв? «Лучше» важнее, чем «дешевле» и увеличение доходов важнее сокращения расходов.

Нашествие саранчи или зомби? Апокалипсис? «Лучше» важнее, чем «дешевле» и увеличение доходов важнее сокращения расходов.

Возможно, это вызовет удивление, но отсутствие других важных правил, кроме «лучше» важнее, чем «дешевле» и увеличение доходов важнее сокращения расходов, – это отнюдь не повод к тому, чтобы отключать мозги. Требование строгого соблюдения этих двух правил означает, что все остальное можно обсуждать, и это ставит перед руководством компании трудную задачу – определить, как в максимальной мере соблюсти эти два главных правила в условиях чрезвычайно жесткой конкуренции и резких изменений экономической среды. Иными словами, строгое соблюдение этих правил требует достаточной гибкости.

Чтобы продемонстрировать глубину изменений, которые могут потребоваться для сохранения позиций в поле неценовой конкуренции и формулы рентабельности, определяемой увеличением доходов, обратимся снова к истории нашего «чудотворца» Heartland. Анализ показателей (с помощью статистического метода, описанного в главе 2) позволяет разделить эту историю на два существенно разных периода, две эры: с 1985 по 1994 г. и с 1995 по 2010 г. В течение эры 1 показатель ФР у Heartland составлял в среднем почти 18 %, в то время как среднее процентное значение ФР по отрасли было однозначным, да еще и не самым большим, и это позволяет предположить, что сама Heartland и присваивала значительную долю создаваемой ею стоимости. Вместе с тем показатель ФР у нее в этот период непрерывно уменьшался – с 26 % в 1986-м до чуть более 10 % к середине 1990-х.

Затем это падение вдруг прекращается: с 1995 по 2010 г. среднее значение ФР у Heartland составляло 13 %, но, в отличие от предыдущей эры, оно было необычно стабильным: не опускалось ниже 10, но и не поднималось выше 14 %. Ее преимущество над Werner по годовым значениям ФР также сократилось с почти 11 процентных пунктов (п.п.) до чуть более 6 п.п. Поскольку эти различия в показателях были статистически и экономически значимыми, можно с достаточной долей уверенности предположить, что поведение Heartland в эти периоды было различным, и попытаться выявить эти различия.

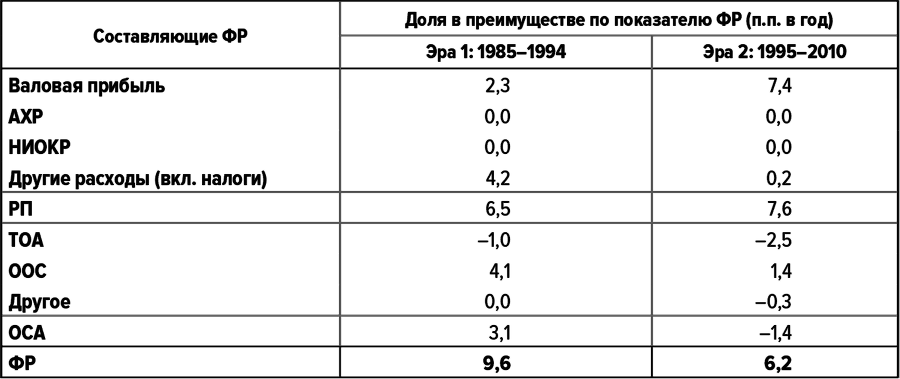

Чтобы точнее определить направление поиска, мы использовали важную особенность бухгалтерских тождеств, которая определяет ФР. Используя методику, описанную в приложении A («Расчет составляющих элементов преимущества»), мы разбили преимущество Heartland по ФР на составляющие элементы. В таблице 3 показаны отдельные элементы преимущества Heartland по сравнению с Werner. Эта методика стала главным аналитическим инструментом нашего исследования.

Начнем с нижней части таблицы 3: разность ФР между Heartland и Werner в течение эры 1 (1985–1994) составляла в среднем 9,6 п.п., а в течение эры 2 (1995–2010) – 6,2 п.п. Из этих 9,6 п.п. (в течение эры 1) 2,3 у Heartland приходились на более высокую валовую прибыль, а 4,1 – на более высокую оборачиваемость основных средств (ООС) и т. д.

Различия в элементах преимущества по эрам обеспечивают дополнительные подсказки в отношении того, что именно изменилось; более того, эти различия облегчают отслеживание изменений в поведении, которыми объясняются эти различия в показателях. Заметим, что преимущество Heartland по оборачиваемости суммарных активов в эру 1 сменилось отставанием по ОСА в эру 2, в то время как ее абсолютная и относительная зависимость от валовой прибыли резко увеличилась. Это убедительно доказывает, что Heartland сохранила свои премиальные наценки, но ей пришлось перейти к модели с гораздо более интенсивным использованием активов.

Имеется и убедительное «поведенческое» доказательство того, что именно это и произошло. Создав свой первый распределительный центр в 1993 г., к 2004 г. Heartland довела их число до дюжины. Чтобы удовлетворить спрос клиентов на комплексные сквозные решения, Heartland пришлось резко расшириться главным образом за счет трех приобретений, вследствие которых размеры компании увеличились почти втрое, а ее географическое присутствие распространилось за пределы центральной части страны вплоть до Северо-Восточного и Западного побережий. В результате степень фокусирования ее усилий на определенных клиентах снизилась; в частности, доля пяти ее главных клиентов постепенно сократилась с 60 до 30 % ее общих доходов.

Таблица 3. Составляющие элементы преимущества Heartland над Werner

Источники: Compustat; анализ Deloitte.

Данные могут быть не вполне точными из-за округления.

Использование разбиения ФР на составляющие для уточнения направлений поисков релевантных особенностей поведения компаний побуждало нас соотносить свои объяснения различий в рентабельности с глубинной финансовой структурой этих различий.

Самым важным, наверное, было то, что Heartland больше не могла отвергать компромисс между использованием услуг В/О-водителей и уровнями обслуживания. Норма текущей прибыли для перевозок с помощью В/О, которая у Heartland в прошлом традиционно была примерно на 10 п.п. выше по сравнению с наемными водителями, снизилась на 15 п.п. – до среднеотраслевого значения для В/О в 2006 г. В результате явный акцент Heartland на использовании В/О, которые в пиковом 1996 г. обеспечили ей более 60 % фрахта, после этого почти исчез. В 2004 г. доля фрахта, приходящегося на В/О, и у Heartland, и у Werner составляла менее 15 %.

Все существенные изменения в бизнес-модели Heartland, которые нам удалось отследить, по-видимому, скорее имели целью сохранение дифференцированного обслуживания и, следовательно, более высоких цен, нежели урезание расходов и минимизацию ключевых активов. Например, ее приобретения (обусловленные необходимостью развития в рамках консолидирующейся отрасли) сопровождались почти противоположным по смыслу неустанным сокращением контрактов и маршрутов. В течение 12 месяцев после того, как Heartland приобрела компанию Munson Transportation (Munson), при этом увеличившись вдвое, 30 % бизнеса Munson было ликвидировано, и не потому, что он был неприбыльным, а потому, что он был недостаточно прибыльным. Кроме того, поскольку теперь Heartland вкладывала гораздо большие средства в парк грузовиков, ей приходилось иметь большие кассовые остатки, чтобы приобретать новые активы, и следовательно, снижать затраты на обслуживание нового парка, являющегося критически важным элементом высококлассного обслуживания.

Все правдоподобные объяснения поддержания Heartland выдающихся показателей в течение длительного времени сводятся к этим изменениям. Именно потому, что они соответствуют выявленным элементам преимущества, мы и можем с еще большей уверенностью утверждать, что именно этими различиями объясняются различия в показателях.

Мудрость Heartland во время этого перехода проявилась в понимании того, что ухудшение показателей на протяжении эры 1 не было следствием того, что она делала что-то не так; просто имела место естественная эволюция отрасли грузоперевозок и формирование нового статус-кво с намного более высоким уровнем конкуренции. Конкуренты приблизились к уровням сервиса Heartland при структурно более низких расходах, благодаря прогрессу, проводником которого в некоторых случаях (в использовании GPS и некоторых других новых технологий) была Werner. Если бы Heartland попыталась и далее удерживать свои необычайно высокие прибыли, дело вполне могло кончиться катастрофой. Но вместо этого Heartland, по-видимому, поняла, что ее преимущество неотвратимо тает, но она все-таки может остаться лучшей в этом бизнесе.

Если бы Heartland ограничилась тем, что приняла на вооружение те же самые технологии таким же образом, как это делали ее конкуренты, ей никогда не удалось бы сохранить дифференциацию обслуживания, необходимую для поддержания повышенных цен. Но оказалось, что для удержания завоеванных высот необходимо полностью трансформировать модель бизнеса, построенную на минимизации активов, которая почти 10 лет обеспечивала Heartland основную долю ее преимущества. Иначе говоря, Heartland изменила практически все, что составляло основу ее прибыльности, чтобы сохранить свою прибыльность!