И это чуть не свело нас с ума.

Любое попарное сравнение подразумевало убедительное или как минимум разумное объяснение. Например, в период с 1995 по 2003 г. РАМ, реализуя свою стратегию развития, приобрела пять сравнительно небольших компаний-грузоперевозчиков, и прямым следствием этого стало увеличение ее доходов на 15 %. Напротив, Werner с 1986 по 2010 г. не заключила ни одной сделки, достойной упоминания, однако развивалась намного быстрее РАМ и сформировала большую доходную базу. Тот факт, что наш «середнячок» в части приобретений был гораздо активнее нашего «стайера», казалось бы, соответствовал расхожей мудрости, гласящей, что слияния и приобретения (M&A) зачастую не идут на пользу приобретающей компании{5}. Тогда, может быть, именно собственный естественный, органичный рост был фактором, обеспечивавшим исключительные показатели и в других отраслях.

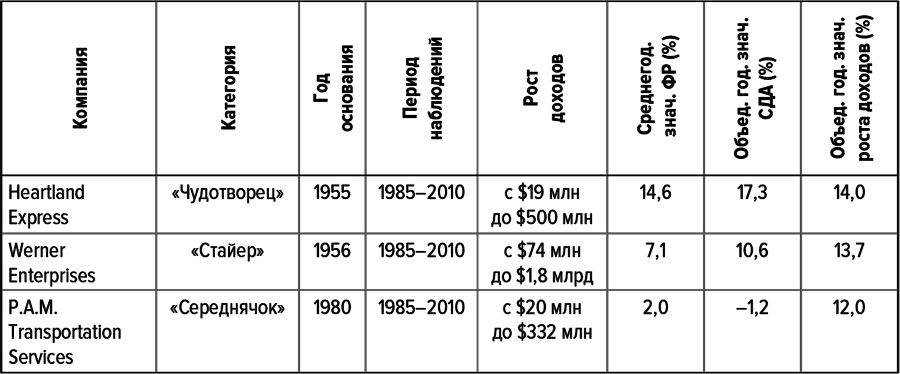

Таблица 2. Описательная статистика трех компаний-грузоперевозчиков

Источники: Compustat; документы компаний; анализ Deloitte.

Но, увы, эта гипотеза опровергается тем, что в период с 1987 по 2002 г. компания-«чудотворец» Heartland приобрела пять компаний-грузоперевозчиков, увеличив свои доходы на 50 %. То есть лидирующая компания Heartland оказалась и самым активным приобретателем, в то время как вторая по рангу компания Werner вообще не заключала подобных сделок, а «середнячок» РАМ тоже приобрел несколько небольших компаний, то есть шел, казалось бы, по наиболее разумному пути.

Поэтому единственный вывод, который, по-видимому, можно сделать в отношении слияний и приобретений, будет звучать так: «Совершайте выгодные сделки надлежащим образом» – и, конечно, он совершенно бесполезен. Может быть, дело в степени клиентоориентированности? Конечно, вообще говоря, чем сильнее выражена у компании клиентоориентированность, тем лучше, и при сравнении Heartland и Werner этот тезис представляется вроде бы правильным. Heartland работает в основном на Среднем Западе, то есть в самом сердце страны (на что указывает и ее название), и пять ее главных клиентов обычно обеспечивали ей 40–60 % всех доходов. Werner, напротив, боролась с конкурентами на значительно более обширной территории – практически на всей континентальной территории США. Кроме того, Werner использовала больше различных типов грузовиков (в частности, фургоны, безбортовые платформы, рефрижераторы) и работала и на коротких, и на средних, и на длинных маршрутах. При этом 5 % главных клиентов Werner (число которых, безусловно, было намного больше пяти) редко приносили ей более 10 % ее общих доходов.

Поскольку показатели у Heartland лучше, чем у Werner, а у Werner лучше, чем у РАМ, мы ожидали, что клиентская база РАМ окажется еще более размытой. Но вместо этого мы обнаружили, что деятельность РАМ была сосредоточена в коридоре Североамериканской зоны свободной торговли (NAFTA) и что не менее 70 % доходов она получала от продажи услуг специализированного парка, что подразумевает важную роль активов и наличие обязательств в отношении прежних внутренних грузоперевозок клиентов. Ее бизнес был не столь сфокусированным, как у Heartland, но более сфокусированным, чем у Werner. Таким образом, и здесь мы получаем бесполезный трюизм: сосредоточивайте усилия на надлежащем обслуживании правильно выбранных клиентов.

Затем мы переключили внимание на менее очевидные признаки. Например, Heartland никогда не была ни новатором, ни инициатором внедрения новшеств. Обычно перед тем как связывать себя серьезными обязательствами, она расширяла сеть маршрутов и клиентскую базу, делая несколько пробных шагов и оценивая результаты. Werner, напротив, часто первой (не только в своей тройке, но и вообще в отрасли) принимала на вооружение новые технологии, например, по-видимому, первой оснастила свои грузовики GPS-навигаторами и ввела электронные журналы учета для водителей.

Из всех трех компаний РАМ, наверное, вела себя наиболее рискованно. Публичной компанией она стала в 1986 г., намереваясь превратиться в крупного общенационального грузоперевозчика, и делала инвестиции, необходимые для достижения этой цели{6}. Парк грузовиков РАМ увеличился со 172 единиц в 1985 г. до 724 в 1987 г., а ее капиталоемкость, при уровне продаж 45 %, значительно превышала как среднюю по отрасли, так и капиталоемкость обеих исключительных компаний из этой тройки. Но ее показатели отнюдь не соответствовали ожиданиям, и до 1991 г. включительно РАМ чаще заканчивала год с убытками, нежели с прибылью. Как ни странно, нарушение ее планов было обусловлено не вялой конъюнктурой в сфере грузоперевозок, а, напротив, ее быстрым развитием. Из-за нехватки водителей ставки заработной платы заметно возросли, а поскольку РАМ была на этом рынке относительно новым игроком, ей пришлось платить дополнительные надбавки, чтобы привлекать в отрасль новых водителей или переманивать их из других компаний. Для обеспечения рентабельности при повышении зарплат пришлось повышать цены, что, в свою очередь, потребовало вывода обслуживания на новый уровень, который РАМ обеспечить не могла. Поэтому значительная часть грузовиков РАМ простаивала. В результате из-за нехватки средств компании приходилось экономить на капитальных расходах, что ускоряло износ ее автомобильного парка. Поэтому увеличивались затраты на ремонт и обслуживание и время простоя каждого грузовика, а это сказывалось на уровне сервиса и создавало дополнительное давление на цены.

Наиболее разумный вывод, который можно сделать из всего этого, состоит в следующем: если вы собираетесь принять серьезное решение, необходимо убедиться в его обоснованности – снова вывод столь же полезный, сколь и предположение, что в лотерее вы зачеркнете только выигрышные номера.

Мы проверили множество других узких мест, глубоких ущелий и глухих тупиков, исследуя все (или почти все) мыслимые зависимости. Но уцепиться было не за что. На словах вроде бы не составляло труда объяснить, почему Heartland работала лучше, чем Werner, а Werner работала лучше, чем РАМ, но даже внутри этой тройки мы не могли выделить совокупность поддающихся измерению объективных показателей, позволяющих объяснить различия между этими тремя компаниями. Хуже того, очень мало что здесь соответствовало очевидным расхожим рецептам решения многих подобных проблем. Нам оставалось только признать поражение, так как результат всех наших усилий формулируется очень кратко: все зависит от обстоятельств.

Пытаясь найти выход из всей этой неразберихи, мы взялись за изучение второй тройки из нашей выборки. Если бы оказалось, что та путаница, которую мы обнаружили в сфере автомобильных грузоперевозок, воспроизводится и совершенно в иных контекстах, возможно, это в конце концов натолкнуло бы нас на какую-то перспективную мысль.

Но здесь нам также не повезло. Мало того что в других тройках тоже все было запутано: в каждой из них была своя, особая путаница. В производстве кондитерских изделий компания-«чудотворец» Wm. Wrigley Jr. Company (далее Wrigley) и компания-«середнячок» Rocky Mountain Chocolate Factory (RMCF) развивались органично, в то время как компания-«стайер» Tootsie Roll Industries (Tootsie Roll) – в отличие от того, что имело место в сфере грузоперевозок, – «покупала» свое развитие.

Что касается клиентоориентированности, «чудотворец» в области производства полупроводников, компания Linear Technology, нашла себя, распространив свою деятельность на несколько отраслей, в то время как «стайер» Micropac Industries демонстрировала более скромные результаты именно потому, что сосредоточила свои усилия на обслуживании меньшего числа клиентов в меньшем диапазоне отраслей. «Середнячок» из этой тройки International Rectifier диверсифицировал свою деятельность точно таким же образом, как и «чудотворец» Linear Technology.