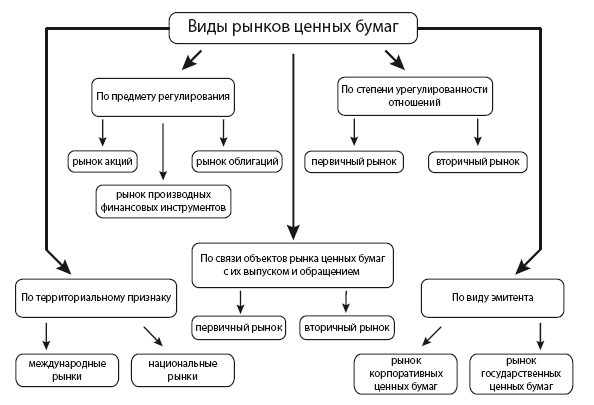

4. По территориальному признаку выделяют следующие рынки ценных бумаг:

– национальные рынки;

– международные рынки.

5. В зависимости оттого, кто является эмитентом, выделяют:

– рынок корпоративных ценных бумаг;

– рынок государственных ценных бумаг.

Существуют и иные основания классификации фондовых рынков[44].

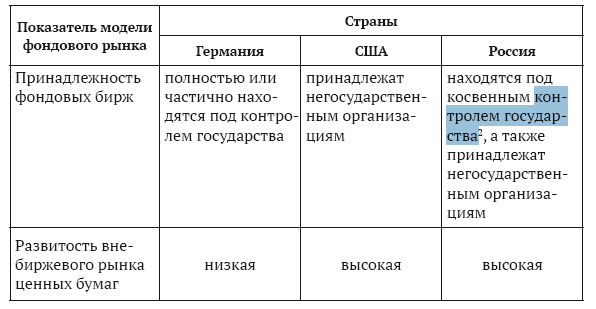

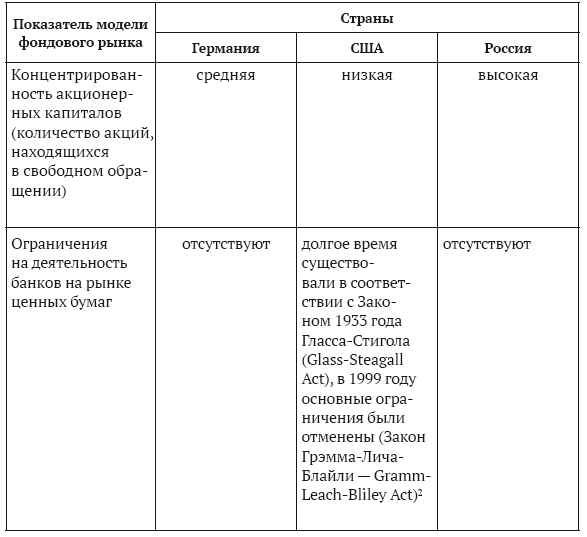

Традиционно считается, что в каждом государстве существуют различные системы организации рынка ценных бумаг. В этой связи говорят о наличии различных моделей фондового рынка. Базовыми моделями считаются американская модель (США) и немецкая модель (ФРГ)[45]. В остальных государствах в той или иной степени сочетаются различные черты, присущие указанным выше моделям, что позволяет говорить об их смешанном характере (и Россия не является исключением).

Существуют и иные подходы к изучению моделей фондового рынка. Например, Б. М. Ческидов[46] на основании такой экономической категории как достаточность капитала выделяет пять основных моделей рынков ценных бумаг развитых стран мира:

1) модель абсолютно недостаточного капитала (Италия и др.);

2) модель относительно недостаточного капитала или форсированная (Германия и др);

3) модель избыточного капитала или лидирующая (Англия, США);

4) модель достаточного капитата (Скандинавия, Австралия);

5) переходные модели (Голландия, Франция).

Модель рынка ценных бумаг в России (равно как и в Российской империи, а также в странах СНГ), по мнению исследователя, относится к модели абсолютно недостаточного капитала.

Таблица основных показателей моделей фондового рынка [47]

контролем государства[48]

(Закон Грэмма-Лича-Блайли – Gramm-Leach-Bliley Act)[49]

1.3. Современные тенденции развития рынка ценных бумаг

…Американская экономика не стоит на месте, значит, не могут застыть и нормы, которые ее регулируют <…> Старые институты не в состоянии надлежащим образом контролировать изменившиеся общественные отношения. Однако, вместо осмысленной реформы, <…> мы слишком часто оправдываем этику жадности, обхода закона, инсайдерской торговли. А ведь все эти факторы в долгосрочной перспективе таят в себе угрозу стабильности нашей экономической системы.

Это случилось в 1980-е годы <…> и это произошло снова уже в этом десятилетии, отчасти в связи с тем как мы дерегулировали рынок финансовых услуг. После того как мы отменили устаревшие правила, вместо того, чтобы их обновить, мы были вынуждены осуществлять контроль за новыми практиками XXI века при помощи подходов века XX.

Речь кандидата в президенты США Барака Обамы 16 сентября 2008 года в Колорадо

[50]По мере развития фондового рынка усложняются и отношения между его участниками. Игнорирование новых явлений, возникающих на рынке, может привести к весьма плачевным результатам не только для участников рынка ценных бумаг, но и для простых граждан. В частности, одной из многочисленных причин, приведших к недавнему финансовому кризису в 2007–2008 годах, считается недостаточное регулирование деятельности рейтинговых агентств, что привело к массовому снижению рейтингов многих участников рынка, это дезориентировало инвесторов и спровоцировало их на сложение средств в сложные финансовые инструменты (например, новые формы секьюритизации[51]), предлагаемые этими участниками[52].

Разумеется, динамичное развитие рынка ценных бумаг приводит к изменению законодательства, а также установлению новых подходов к осуществлению государственного регулирования. К примеру, корпоративное законодательство весьма чувствительно к изменению ситуации именно на рынке ценных бумаг. Широкомасштабное падение фондового рынка в США в конце 20-х годов прошлого столетия привело к пересмотру основ правового регулирования рынка ценных бумаг и корпораций. В результате подавляющее большинство современных юрисдикций имеет специальное законодательство, регулирующее положение публичных компаний, строго регламентирующее куплю-продажу акций, раскрытие информации о деятельности корпорации, структуру ее управленческих органов[53] и т. п.

В эпоху становления рынка ценных бумаг многие исследователи вместо изучения протекающих на рынке процессов в целях их должного регулирования начинали резко его критиковать, весьма спорно оценивая его значение для экономики. Для иллюстрации этого обратимся к примеру Великобритании XVII века. Тогда высказывались следующие негативные точки зрения:

– рынок основан на лжи и манипулировании;

– увеличивается количество политических рисков в связи с манипулированием стоимостью государственных ценных бумаг;

– растет социальная нестабильность;

– рынок ценных бумаг ничего не прибавляет к национальному благосостоянию[54].

Многие представители общественности обрушивались с резкой критикой на основы рынка ценных бумаг, среди них был известный писатель Даниель Дефо[55]. Правда, злые языки утверждают, что причиной его негодования стала личная обида: он потерял £200, вложив их в акции компании по подъему затонувших кораблей[56].

Как уже отмечалось, рынок ценных бумаг является одним из основных источников финансирования корпораций, конкурируя по эффективности с рынком кредитных ресурсов. В то же время, современный законодатель учитывает отрицательный исторический опыт, связанный с обманом и злоупотреблением доверием инвесторов, вложивших свои средства в акции либо облигации разорившихся компаний. Именно поэтому инфраструктура рынка ценных бумаг направлена на пресечение случаев нарушения прав инвесторов, на корректировку поведения недобросовестных эмитентов, а не на ликвидацию таких корпораций [57].

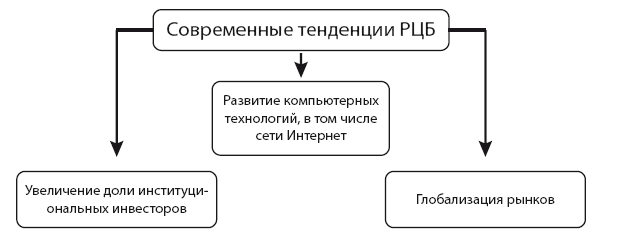

В последние десятилетия в западных странах произошли серьезные изменения на рынке ценных бумаг, которые, в конечном счете, оказали серьезное воздействие и на современные корпорации[58]:

1) увеличилась доля институциональных инвесторов;

2) развиваются компьютерные технологии, в том числе сети Интернет;

3) происходит глобализация рынков.

Следует отметить, что в России институциональные инвесторы пот не оказывают такое же серьезное воздействие на рынки ценных бумаг и на систему управления корпорациями, как в США или Великобритании[59]. Это обусловлено различными причинами. Прежде всего, кризис доверия к финансовым институтам и неуверенность в стабильности экономики, свойственные широким кругам участников рынка, приводит и к нежеланию частных инвесторов вкладывать свои средства в фондовый рынок, тем более посредством паевых или пенсионных фондов. К тому же многие отечественные компании отличаются концентрированной структурой акционерного капитала, не допуская обращение на рынке своих акций.