Несмотря на имевшиеся запреты, участники фондового рынка игнорировали требования законодательства. Санкционированные государством меры практически никак не влияли на деятельность участников торгов[107]. Устанавливаемые ограничения не соответствовали сложившимся отношениям на фондовом рынке и не находили понимания среди его участников, к тому же государственные органы не были готовы применять карательные меры к нарушителям запретов.

5. Система защиты прав участников рынка включала в себя как судебные, так и внесудебные формы.

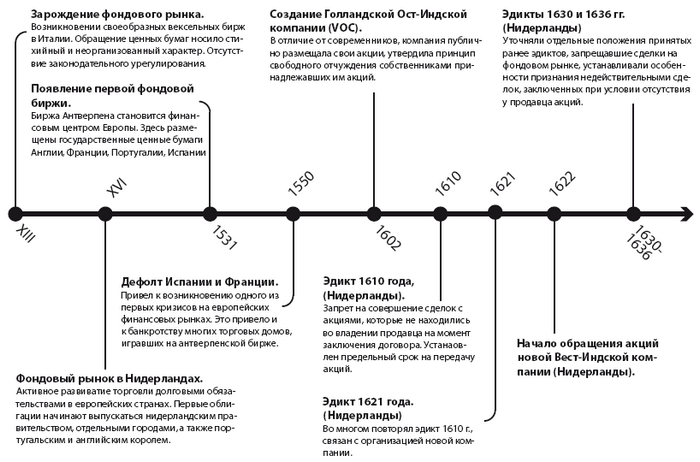

Как отмечает Людвиг Петрам[108], в первые годы функционирования Амстердамской фондовой биржи (вплоть до 1640-х годов) было зафиксировано достаточное количество судебных исков, касающихся оборота акций. Из-за отсутствия детального правового регулирования рынка ценных бумаг его участники пытались определить меру дозволенного поведения путем предъявления исков в различные судебные инстанции[109]. Впоследствии число судебных процессов значительно снизилось, что, очевидно, связано с обнародованием Судом Голландии (апелляционная инстанция) своей позиции по наиболее важным делам, связанным с фондовым рынком.

Участники рынка были вынуждены искать выход из сложившейся ситуации с запретом совершения сделок с акциями, не принадлежавшими им на момент заключения договора. Участники споров, возникавших из подобных сделок, не могли рассчитывать на судебную защиту, ведь они провозглашались судами недействительными. Это привело к необходимости создания альтернативных механизмов разрешения конфликтов на рынке ценных бумаг.

Одним из способов разрешения подобных конфликтов стало появление особых торговых клубов (collegies), которые специально создавались единоличными или коллегиальными органами для совершения сделок с ценными бумагами (например, клуб Collegie vande Actionisten). В качестве санкций применялись как штрафы, так и запрет на участие в торговых сессиях клуба[110].

Таким образом, именно в Голландии происходит возникновение фондового рынка, характеризующегося наличием большого разнообразия объектов инвестирования, определенной инфраструктуры (в том числе отдельное здание биржи), высоким уровнем развития отношений между участниками рынка.

Зарождение фондового рынка и появление нормативной основы его функционирования.

2.2. Развитие правового регулирования фондового рынка в XVIII–XIX веках

Бесполезность этих законов (о запрете срочных сделок), по справедливому замечанию проф. Гаттенбергера, ясно свидетельствует, что никакие законы не могут иметь значения, если противоречат действительности, и что никакое правительство не в состоянии переделать общественных явлений, если эти явления коренятся в глубине общественной организации.

Нисселович Л. Н. О биржах, биржевых установлениях и мерах ограничения биржевой игры, 1879

В XVIII веке в Европе постепенно начинают развиваться иные торговые площадки, помимо Амстердама, например, в Лондоне.

В Англии корпоративная форма получила развитие вместе с созданием на основе Королевской Хартии в 1600 году Английской Ост-Индской компании (EIC). Как отмечает Рон Харрис, вновь созданная компания, помимо статуса отдельного юридического лица, приобрела возможность выступать истцом и ответчиком в суде, иметь в собственности и отчуждать земельные участки. Также компания обладала своей собственной печатью. Структура управления компанией состояла из Управляющего (Governor), Общего Собрания (General Court) и Собрания Директоров (Court of Directors). Принцип ограниченной ответственности членов по обязательствам компании закреплен не был[111].

Немаловажная деталь: членами компании были не только купцы, но и иные лица, представлявшие различные слои общества (Лорд-Мэр, бакалейщики, нотариусы, скорняки и т. д.)[112].

Постепенно акционерные компании стали создаваться не только в сфере морской торговли, но и в иных отраслях, требовавших привлечения значительных денежных средств.

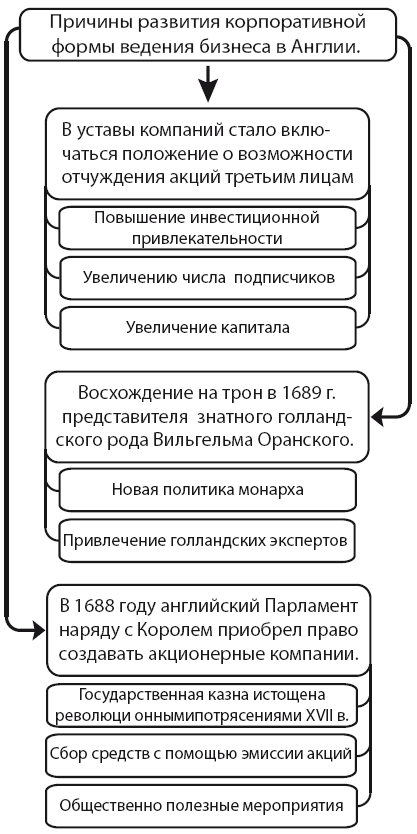

На последующее развитие корпоративной формы ведения бизнеса во многом повлияли три события.

Во-первых, в уставы компаний стало включаться положение о возможности отчуждения акций третьим лицам, что повышало их инвестиционную привлекательность и вело к значительному увеличению числа подписчиков и, следовательно, капитала компаний.

Во-вторых, как отмечает Филипп Липтон, в 1688 году английский Парламент наряду с Королем приобрел право создавать акционерные компании. Государственная казна, истощенная революционными потрясениями середины XVII века, не справлялась с финансированием публичных проектов, поэтому решение проблемы лежало в создании акционерных компаний, которые, предварительно собрав средства с помощью эмиссии акций, занимались строительством дорог, улучшением речной навигации и прочими общественно полезными мероприятиями[113].

В-третьих, скорее всего, на дальнейшее развитие фондового рынка в Англии повлияло восхождение на трон в 1689 году представителя знатного голландского рода Вильгельма Оранского. Очевидно, политика нового монарха и прибывшие вместе с ним голландские эксперты оказали позитивное влияние на развитие фондового рынка в Великобритании.

К концу XVII века английский фондовый рынок характеризовался следующими чертами:

1. Отсутствие единого нормативного регулирования (наличие разрозненных уставов корпораций, утверждаемых Королем или Парламентом, а также судебных прецедентов).

Ситуация с отсутствием единого регулирования вполне соответствовала общеевропейской практике, однако с учетом значения прецедентов в английской правовой системе именно им суждено было стать основным регулятивным механизмом фондового рынка.

2. Торговые площадки ценными бумагами складывались стихийно, вне биржевой системы.

Первоначально торговля ценными бумагами в Англии осуществлялась совместно с товарными активами в здании общей товарной Королевской биржи (Royal Exchange). Эта биржа была основана в 1567 году в Лондоне. В 1698 году торговцы покинули Royal Exchange и заняли свободные места на Change Alley и в расположенных в этом районе кофейнях.

3. Постепенное расширение размещения акций среди неограниченного круга инвесторов.

Дальнейшее развитие фондового рынка в Англии, как правило, связывают с первым широкомасштабным размещением акций – имеется в виду эмиссия, осуществленная в ходе создания Банка Англии в 1694 году[114]. Причина повышенного интереса к акциям банка заключалась в том, что средства, собранные в ходе размещения ценных бумаг, передавались государству под 8 % годовых. Акции банка пользовались огромным спросом: средства инвестировали более полутора тысяч человек. Успех первоначального размещения акций среди неограниченного круга лиц привел к стремительному росту эмиссий других компаний и, следовательно, к развитию английского фондового рынка.

К концу 1695 года на рынке торговались не только государственные обязательства, но и акции более 150 частных корпораций (все ценные бумаги назывались stocks)[115].