ПРИМЕР

На вечернем мастер-классе у Антона Носика «Офисное рабство. Дауншифтинг. Эмиграция» один изучастников начал жаловаться, как он ненавидит свою работу. И как он не может с нее уйти, потому что должен платить кредитза машину. Носикспрашиваетего:

– А почему Вы взяли кредит на эту машину?

– Потому что у меня не было столько денег, чтобы купить ее за наличные.

– То есть Вы купили машину, которую не могли себе позволить? И сейчас работаете, мучаетесь, работа Вам не нравится? Тогда почему бы Вам просто не уволиться?

– Ну какже… Если я уволюсь, тогда банку меня машину заберет!

– То есть если Вы уйдете с работы, которую Вы ненавидите, то банкзаберету Вас машину, которую Вы не можете себе позволить? Отдайте эту машину на х…!

Вдобавок все начинается с кредитов на более выгодных условиях. Проходит время, платежи по кредитам растут. Нужно занимать еще, чтобы обслуживать эти платежи. А желающих давать все больше и больше займов на более или менее приемлемых условиях почему-то не находится. В итоге вместо целевых кредитов под более низкий процент приходится пользоваться банковскими кредитными картами. У этих кредитных карт много завлекательных условий и опций. Однако итоговая стоимость обслуживания кредитов по ним будет значительно выше. И легко может доходить до 40–70 % годовых. Чем большая сумма долга по потребительским кредитам на Вас висит, тем хуже условия, на которых Вы можете получить дополнительные потребительские кредиты. Что, в свою очередь, приводит к тому, что общая сумма задолженности растет взрывными темпами.

ПРИМЕР

Одна моя знакомая – мама-одиночка 30 с небольшим лет. Восемь лет назад она с дочкой переехала из Поволжья в Питер. Родители помогли ей продать квартиру в родном городе и купить квартиру в Питере. Она живет в собственной квартире, и это хорошо. Квартира оформлена на ее маму – и это еще лучше. Не очень хорошо то, что за эти годы она накопила потребительских кредитов на 1 500 000 рублей (!!!). И это без ипотеки – все эти деньги были потрачены только «на жизнь» и на вещи. При этом у нее далеко не всегда была постоянная работа и стабильные источники дохода. Отдельный вопрос, насколько сошли сума банки, чтобы предоставлять матери-одиночке без постоянного дохода такие займы. Как ей удастся выпутаться из этой ситуации, я не представляю. Пожалуй, только воспользовавшись Федеральным законом № 476-ФЗ «О банкротстве физических лиц».

Те, у кого с деньгами совсем тяжело, начинают брать микрозаймы. Целевая аудитория таких микрозаймов – самая бедная, незащищенная, финансово неграмотная часть населения. Условия этих займов, разумеется, самые грабительские – 1–1,5 % в день, а то и выше. Так самые бедные становятся еще беднее быстрее всех.

Лучшее, что Вы можете сделать, – никогда не пользоваться никакими потребительскими кредитами (кроме ипотеки) и кредитными картами. Оставьте себе те деньги, которые на предоставлении Вам этих кредитов заработали бы банки. Это реально сделает Вас богаче. Как минимум нужно жить по средствам, соизмеряя свои затраты с доходами. А если Вы действительно хотите обеспечить себе лучшее финансовое будущее – нужно каждый месяц тратить меньше, чем Вы зарабатываете. И направлять существенную часть своего дохода на накопления и инвестиции. Лучше жить скромно, по средствам, каждый месяц увеличивая свои сбережения и инвестиции. Чем пытаться жить красивой жизнью и выпендриваться, будучи по уши в долгах. К тому же у этих выпендрежников, живущих в долг, никогда не будет таких возможностей, как у инвестора, создавшего и нарастившего серьезный капитал. И живущего на небольшую часть процентного дохода с этого капитала.

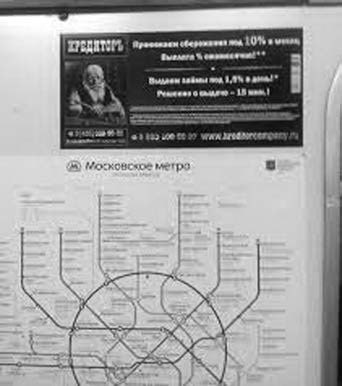

Еще одна большая глупость, которую Вы можете совершить со своими деньгами в погоне за высокой доходностью, – вложить заработанные Вами средства в очередную финансовую пирамиду. Вот примеры рекламы некоторых подобных пирамид.

Обратите внимание: «Кредиторъ» рекламировался даже в московском метро! Правда, эта «пирамида» уже схлопнулась тогда, когда ее реклама наконец была расклеена в вагонах метрополитена.

Рассмотрим основные признаки финансовой пирамиды.

• Агрессивная, навязчивая реклама (например, вспомните рекламу АО «МММ»).

• Обещание высоких и очень высоких доходов.

• Отсутствие прозрачности: на чем же именно будут зарабатываться эти сверхдоходы. Нет механизма формирования прибыли, не показаны конкретные инвестиционные инструменты, в которые будут вкладываться средства.

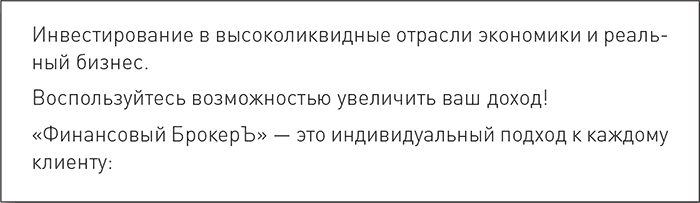

А вот еще одна реклама финансовой пирамиды из московского метро (2015 год):

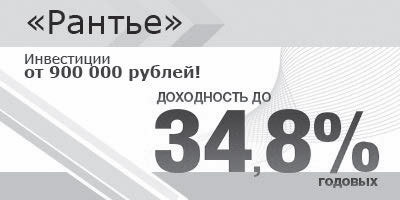

Обратите внимание: упор в рекламе делается на доходность – до 28 % годовых. То есть реклама обещает высокий, но не сумасшедший доход. Ее целевая аудитория – люди алчные, но не совсем утратившие мозги от алчности. Только вот во что предлагается инвестировать эти средства, чтобы обеспечить такую доходность?

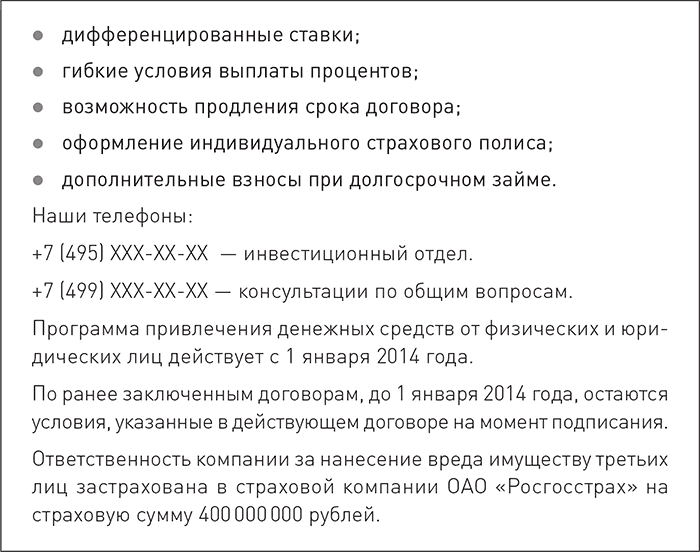

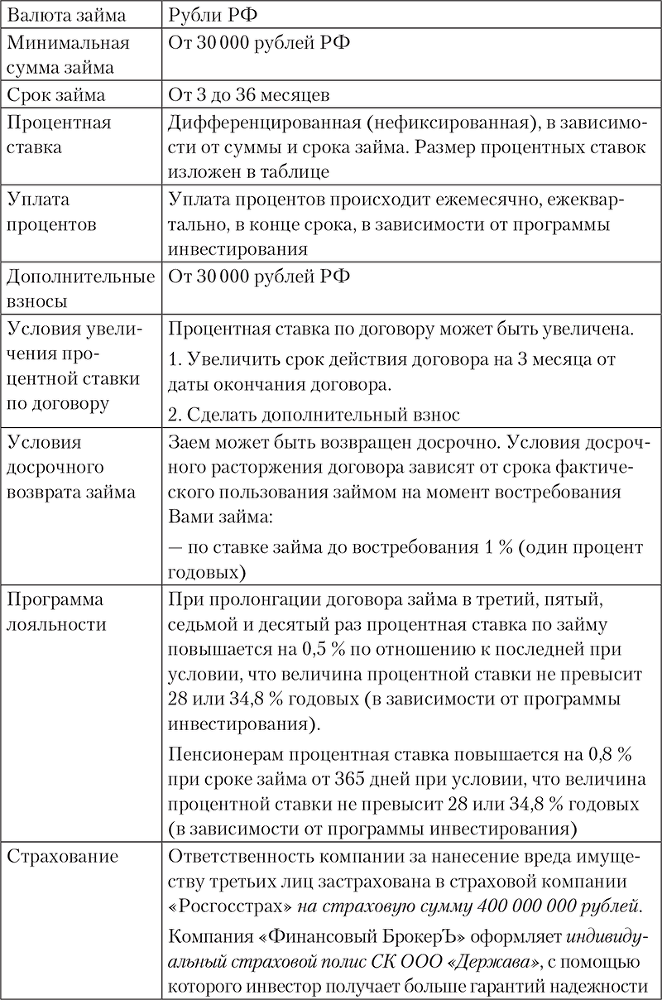

На их сайте http://finbroc.ru/content/investoram.php (ссылка, конечно, может не действовать, когда вы будете читать эту книгу) предложение расписано более подробно.

Размещение денежных средств под высокий процент

Инвестиционные программы

Условия по займам

ГЛАВНОЕ – ВАША ПРИБЫЛЬ!

Наша деятельность на протяжении восьми лет направлена на максимальное получение прибыли нашими клиентами, стабильность и полную поддержку в любых ситуациях.

Наши сберегательные программы пользуются популярностью довольно давно. Я с гордостью заявляю, что за всю нашу историю работы мы не получили ни одного отрицательного отзыва. Все клиенты, воспользовавшиеся нашими услугами, получили прибыль в строго оговоренные сроки, гарантии вложений и, конечно, особый подход со стороны наших специалистов. Ведь в первую очередь мы работаем для людей.

Более 1500 человек воспользовались нашими программами и остались довольны. Мы гарантируем безопасность Ваших сбережений, в том числе благодаря страхованию. Нам нравится делать подарки, поэтому среди наших постоянных клиентов мы регулярно проводим розыгрыши ценных призов. Каждый мой сотрудник переживает за Вас, как за члена собственной семьи, и восемь летуспешной работы это только лишний раз подтверждают.

Имеются вопросы? Напишите мне на личную почту [email protected].

Генеральный директор ООО «Финансовый БрокерЪ»

Юдин Олег Владимирович

Боже мой, какая лажа, рассчитанная на легковерных (но не совсем уж тупых) лопухов! За счет чего обеспечивается такая волшебная доходность – совершенно непонятно. Конкретных финансовых инструментов не указано. Вкладывай денежки – и через определенный срок, в соответствии с договором, заберешь их с процентами. Закопай свои пять золотых на Поле Чудес в Стране Дураков!