Тогда влияние изменения величины количества работников на обобщающий показатель можно рассчитать по формуле:

Далее определим влияние изменения выработки работников на обобщающий показатель:

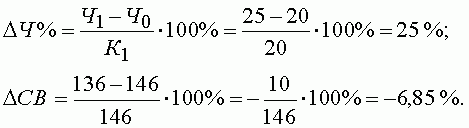

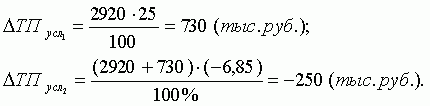

Таким образом, на изменение объема товарной продукции положительное влияние оказало изменение на 5 человек численности работников, что вызвало увеличение объема продукции на 730 тыс. руб. и отрицательное влияние оказало снижение выработки на 10 тыс. руб., что вызвало снижение объема на 250 тыс. руб. Суммарное влияние двух факторов привело к увеличению объема продукции на 480 тыс. руб.

Преимущества данного способа: универсальность применения, простота расчетов.

Недостаток метода состоит в том, что, в зависимости от выбранного порядка замены факторов, результаты факторного разложения имеют разные значения. Это связано с тем, что в результате применения этого метода образуется некий неразложимый остаток, который прибавляется к величине влияния последнего фактора. На практике точностью оценки факторов пренебрегают, выдвигая на первый план относительную значимость влияния того или иного фактора. Однако существуют определенные правила, определяющие последовательность подстановки:

• при наличии в факторной модели количественных и качественных показателей в первую очередь рассматривается изменение количественных факторов;

• если модель представлена несколькими количественными и качественными показателями, последовательность подстановки определяется путем логического анализа.

Под количественным факторами при анализе понимают те, которые выражают количественную определенность явлений и могут быть получены путем непосредственного учета (количество рабочих, станков, сырья и т. д.).

Качественные факторы определяют внутренние качества, признаки и особенности изучаемых явлений (производительность труда, качество продукции, средняя продолжительность рабочего дня и т. д.).

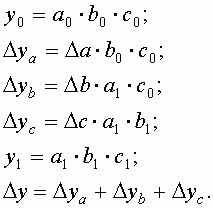

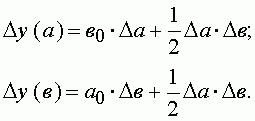

Способ абсолютных разниц является модификацией способа цепной подстановки. Изменение результативного показателя за счет каждого фактора способом разниц определяется как произведение отклонения изучаемого фактора на базисное или отчетное значение другого фактора в зависимости от выбранной последовательности подстановки:

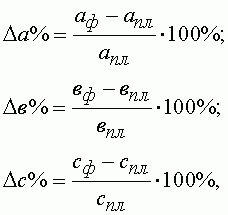

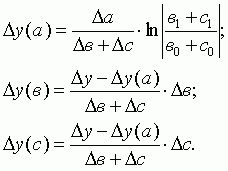

Способ относительных разниц применяется для измерения влияния факторов на прирост результативного показателя в мультипликативных и смешанных моделях вида у = (а – в). с. Он используется в случаях, когда исходные данные содержат определенные ранее относительные отклонения факторных показателей в процентах.

Для мультипликативных моделей типа у = а. в. с методика анализа следующая:

• находят относительное отклонение каждого факторного показателя:

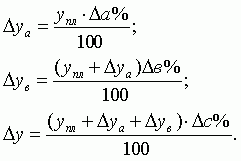

• определяют отклонение результативного показателя у за счет каждого фактора:

Пример. Воспользовавшись данными табл. 2, проведем анализ способом относительных разниц. Относительные отклонения рассматриваемых факторов составят:

Рассчитаем влияние на объем товарной продукции каждого фактора:

Результаты расчетов те же, что и при использовании предыдущего способа.

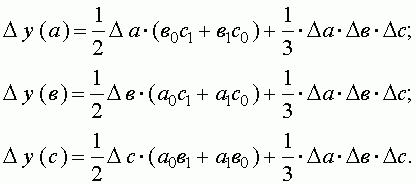

Интегральный метод позволяет избежать недостатков, присущих методу цепной подстановки, и не требует применения приемов по распределению неразложимого остатка по факторам, т. к. в нем действует логарифмический закон перераспределения факторных нагрузок. Интегральный метод позволяет достигнуть полного разложения результативного показателя по факторам и носит универсальный характер, т. е. применим к мультипликативным, кратным и смешанным моделям. Операция вычисления определенного интеграла решается с помощью ПЭВМ и сводится к построению подынтегральных выражений, которые зависят от вида функции или модели факторной системы.

Можно использовать также уже сформированные рабочие формулы, приводимые в специальной литературе (4):

1. Модель вида:

2. Модель вида:

3. Модель вида:

4. Модель вида:

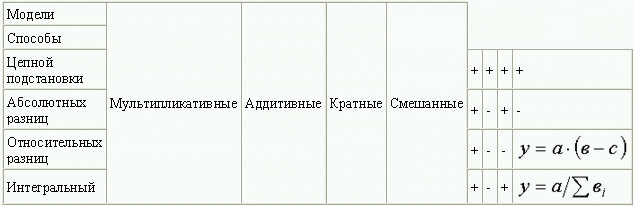

Рассмотрим возможность использования основных методов детерминированного анализа, обобщив вышеизложенное в виде матрицы (табл.3).

Таблица 3. Матрица применения способов детерминированного факторного анализа

Тема 2. Анализ производства и реализации продукции

2.1. Анализ формирования и выполнения производственной программы

2.1.1. Анализ объема продукции

2.1.2. Анализ ассортимента продукции

2.1.3. Анализ структуры продукции

2.2. Анализ качества продукции

2.3. Анализ ритмичности выпуска продукции

2.4. Анализ выполнения договорных обязательств и реализации продукции

Предприятия самостоятельно планируют свою деятельность на основе договоров, заключенных с потребителями продукции и поставщиками материально-технических ресурсов, и определяют перспективы развития исходя из спроса на производимую продукцию, работы и услуги. В своей деятельности предприятия обязаны учитывать интересы потребителя и его требования к качеству поставляемой продукции и услуг.

Как считает Заместитель генерального директора «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА) Шевчук Денис (www.denisсredit.ru), анализ работы промышленных предприятий начинают с изучения показателей выпуска продукции, который предполагает следующие этапы:

1. Анализ формирования и выполнения производственной программы;

1.1. Анализ объема продукции;

1.2. Анализ ассортимента продукции;

1.3. Анализ структуры продукции;

2. Анализ качества продукции;

3. Анализ ритмичности производства;

4. Анализ выполнения договорных обязательств и реализации продукции.

Источники информации: плановые и оперативные планы-графики, данные текущей и годовой отчетности (ф.1-П «Отчет предприятия (объединения) по продукции, ф. № 1 „Баланс предприятия“, ф. № 2 „Отчет о прибылях и убытках“; данные текущего бухгалтерского и статистического учета (ведомость № 16 „Движение готовых изделий, их отгрузка и реализация“, журнал ордер № 1, карточки складского учета готовой продукции и др.)

Объем производства промышленной продукции может выражаться в натуральных, условно-натуральных и статистических измерителях. Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки – в оптовых ценах.

Основными показателями объема производства являются товарная и валовая продукция.

Валовая продукция – стоимость всей продукции и выполненных работ, включая незавершенное производство, выраженная в сопоставимых ценах.

Товарная продукция – валовая продукция за минусом внутризаводского оборота и незавершенного производства.