С помощью корреляции решаются две главные задачи:

• составляется модель действующих факторов (уравнение регрессии);

• дается количественная оценка тесноты связей (коэффициент корреляции).

Матричные модели представляют собой схематическое отражение экономического явления или процесса с помощью научной абстракции. Наибольшее распространение здесь получил метод анализа «затраты-выпуск», строящийся по шахматной схеме и позволяющий в наиболее компактной форме представить взаимосвязь затрат и результатов производства.

Математическое программирование – это основное средство решения задач по оптимизации производственно-хозяйственной деятельности.

Метод исследования операций направлен на изучение экономических систем, в том числе производственно-хозяйственной деятельности предприятий, с целью определения такого сочетания структурных взаимосвязанных элементов систем, которое в наибольшей степени позволит определить наилучший экономический показатель из ряда возможных.

Теория игр как раздел исследования операций – это теория математических моделей принятия оптимальных решений в условиях неопределенности или конфликта нескольких сторон, имеющих различные интересы.

1.3. Методика факторного анализа

Чтение – вот лучшее учение! Книгу ничто не заменит.

Все явления и процессы хозяйственной деятельности предприятий находятся во взаимосвязи и взаимообусловленности. Одни из них непосредственно связаны между собой, другие косвенно. Отсюда важным методологическим вопросом в экономическом анализе является изучение и измерение влияния факторов на величину исследуемых экономических показателей.

Под экономическим факторным анализом понимается постепенный переход от исходной факторной системы к конечной факторной системе, раскрытие полного набора прямых, количественно измеримых факторов, оказывающих влияние на изменение результативного показателя.

По характеру взаимосвязи между показателями различают методы детерминированного и стохастического факторного анализа.

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер.

Основные свойства детерминированного подхода к анализу:

• построение детерминированной модели путем логического анализа;

• наличие полной (жесткой) связи между показателями;

• невозможность разделения результатов влияния одновременно действующих факторов, которые не поддаются объединению в одной модели;

• изучение взаимосвязей в краткосрочном периоде.

Различают четыре типа детерминированных моделей:

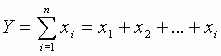

Аддитивные модели представляют собой алгебраическую сумму показателей и имеют вид:

К таким моделям, например, относятся показатели себестоимости во взаимосвязи с элементами затрат на производство и со статьями затрат; показатель объема производства продукции в его взаимосвязи с объемом выпуска отдельных изделий или объема выпуска в отдельных подразделениях.

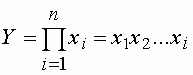

Мультипликативные модели в обобщенном виде могут быть представлены формулой:

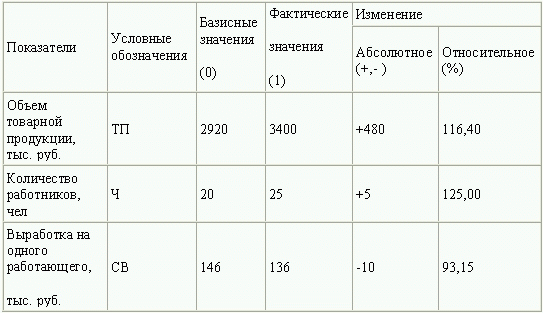

Примером мультипликативной модели является двухфакторная модель объема реализации:

где Ч – среднесписочная численность работников;

CB – средняя выработка на одного работника.

Кратные модели:

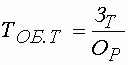

Примером кратной модели служит показатель срока оборачиваемости товаров (в днях). ТОБ.Т:

где ЗТ – средний запас товаров; ОР – однодневный объем реализации.

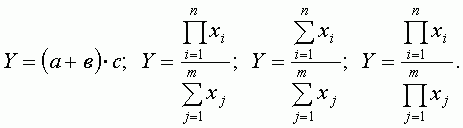

Смешанные модели представляют собой комбинацию перечисленных выше моделей и могут быть описаны с помощью специальных выражений:

Примерами таких моделей служат показатели затрат на 1 руб. товарной продукции, показатели рентабельности и др.

Для изучения зависимости между показателями и количественного измерения множества факторов, повлиявших на результативный показатель, приведем общие правила преобразования моделей с целью включения новых факторных показателей.

Для детализации обобщающего факторного показателя на его составляющие, которые представляют интерес для аналитических расчетов, используют прием удлинения факторной системы.

Если исходная факторная модель:

а:

то модель примет вид:

Для выделения некоторого числа новых факторов и построения необходимых для расчетов факторных показателей применяют прием расширения факторных моделей. При этом числитель и знаменатель умножаются на одно и тоже число:

Для построения новых факторных показателей применяют прием сокращения факторных моделей. При использовании данного приема числитель и знаменатель делят на одно и то же число.

Детализация факторного анализа во многом определяется числом факторов, влияние которых можно количественные оценить, поэтому большое значение в анализе имеют многофакторные мультипликативные модели. В основе их построения лежат следующие принципы:

• место каждого фактора в модели должно соответствовать его роли в формировании результативного показателя;

• модель должна строиться из двухфакторной полной модели путем последовательного расчленения факторов, как правило качественных, на составляющие;

• при написании формулы многофакторной модели факторы должны располагаться слева направо в порядке их замены.

Построение факторной модели – первый этап детерминированного анализа. Далее определяют способ оценки влияния факторов.

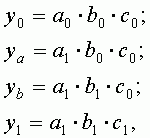

Способ цепных подстановок заключается в определении ряда промежуточных значений обобщающего показателя путем последовательной замены базисных значений факторов на отчетные. Данный способ основан на элиминировании. Элиминировать – значит устранить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. При этом исходя из того, что все факторы изменяются независимо друг от друга, т. е. сначала изменяется один фактор, а все остальные остаются без изменения. потом изменяются два при неизменности остальных и т. д.

В общем виде применение способа цепных постановок можно описать следующим образом:

где a0, b0, c0 – базисные значения факторов, оказывающих влияние на обобщающий показатель у;

a1, b1, c1 – фактические значения факторов;

ya, yb, – промежуточные изменения результирующего показателя, связанного с изменением факторов а, b, соответственно.

Общее изменение Δу = у1 – у0 складывается из суммы изменений результирующего показателя за счет изменения каждого фактора при фиксированных значениях остальных факторов:

Рассмотрим пример:

Таблица 2. Исходные данные для факторного анализа

Анализ влияния на объем товарной продукции количества работников и их выработки проведем описанным выше способом на основе данных табл.2. Зависимость объема товарной продукции от данных факторов можно описать с помощью мультипликативной модели: