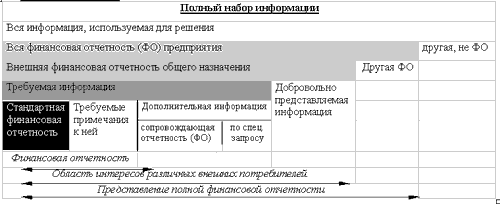

Выше было сказано о различных формах представления информации. Необходимо добавить, что состав и объем информации, необходимой для принятия руководителем решения, также отличен от состава и объема информации, представляемой бухгалтерией для целей внешней отчетности (в инспекцию по налогам и сборам, например). Как ни странно, но менеджеру требуется существенно больше информации, чем фискальным органам. Предприняв попытку представить полный набор информации, необходимой для принятия решения, получим нечто вроде следующего.

Полный набор информации

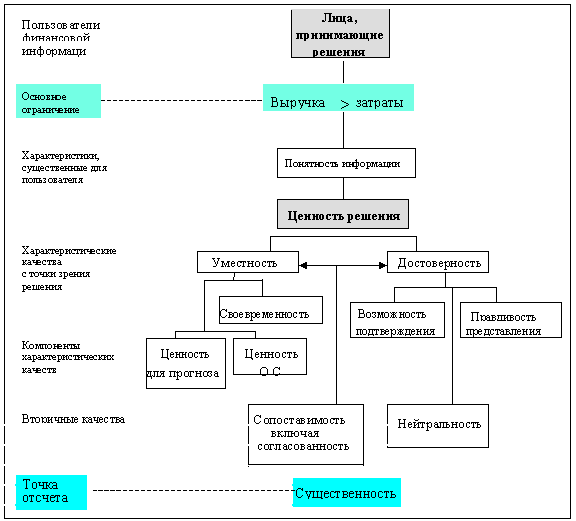

Возможно, что объем информации может показаться пугающе огромным. Не следует предпринимать попыток объять необъятное. Выбирая информацию для целей принятия решения, следует выбрать один, наиболее значимый для данных целей аспект информации. Это может быть краткосрочная ликвидность предприятия или потоки денежных средств, возможно, структура капитала предприятия или его долгосрочная платежеспособность. Руководителя может интересовать полученная на инвестиции прибыль, эффективность использование активов предприятия или рентабельность деятельности в целом. Выбор информации производится на предмет конкретной потребности. Характеристики информации можно представить в виде схемы.

Схема характеристик информации для целей принятия решения

Общепризнанно, что ни одно событие в деятельности предприятия, в бизнесе в целом не происходит изолированно, так как оно является причиной и следствием других событий, то есть звеном в их цепи. Следовательно, не возможно и не разумно воздействовать на одно изолированное событие, необходимо определить происходящие в связи с ним изменения и выявить исходные причины. Именно поэтому нельзя оценивать какое-либо событие ни позитивно, ни негативно до тех пор, пока оно не соотнесено с другими факторами (подробнее см. Шевчук Д.А. Как составить бизнес-план: первый шаг к своему бизнесу. – М.: АСТ: Астрель, 2008).

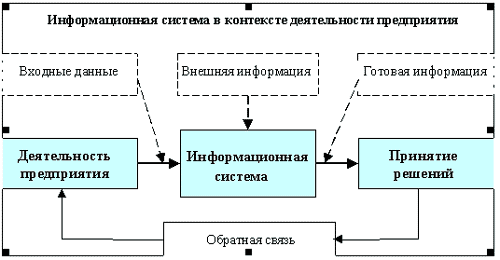

Тем не менее информация, необходимая для принятия конкретного решения, имеет определенные рамки. Как правило, руководителю предприятия не приходится непосредственно иметь дело с какими-либо ресурсами, хотя он и занимается их распределением. Распределение ресурсов и управление деятельностью предприятия осуществляются при посредстве информационной системы управления, которую руководитель либо кто-то по его распоряжению разрабатывает в соответствии со стратегическими целями предприятия. Разработка информационной системы позволяет получить, классифицировать, проанализировать и оценить информацию для планирования деятельности предприятия, ее организации, руководства ею и контроля за ней. Информационную систему предприятия также можно представить в виде схемы.

Информационная система в контексте деятельности предприятия

Таким образом, становится ясно, что системно представленная информация является в большей степени инструментом менеджера, руководителя, нежели бухгалтера.

К Вам это не относится. Речь идет о совершенно другом руководителе. Реальные проблемы, с которыми Вам приходится встречаться, сложнее, серьезнее и объемнее. Начав знакомиться с данным модулем, Вы убедитесь, что, во-первых, глаза страшатся, а руки делают, а во-вторых, что не так страшен черт, как его малюют. Окончив работать с модулем, Вы почувствуете или удовлетворение (все это мне знакомо и понятно!), или разочарование (все это мне знакомо и понятно…). Но в любом случае, построив собственную систему информации, включающую и финансовую информацию, Вы убедитесь, что усилия, один раз потраченные на создание системы, окупятся сторицей.

Принципы и концепции финансовой отчетности, принятые IAS

Главная задача финансовой отчетности состоит в удовлетворении потребностей пользователей финансовой информации, вне зависимости от того, являются ли они внутренними или внешними потребителями этой информации. Следовательно, финансовая отчетность должна включать в себя идентификацию, измерение, регистрацию и отображение в форме отчетов основных и оборотных средств предприятия и их характеристик. Исходя из этого, можно сказать, что основные усилия в области финансового учета должны быть направлены на поиски таких способов оценки стоимости и прибыли, которые бы наилучшим образом обеспечивали полезность и надежность информации.

Наиболее сложной проблемой финансового учета является существование достаточно большого числа способов, с помощью которых можно оценить стоимость и прибыль. С этой точки зрения существенным моментом является понятие разумного и честного, или истинного и непредвзятого (true and fair) подхода. Данное понятие, введенное в Великобритании в Законе о деятельности компаний 1947 года, в корне изменила существующую в финансовом учете ситуацию, поскольку понятие «истинности и непредвзятости» в данном контексте означает, что доктрина «единственно правильного» способа учета прекратила существование, и финансовая отчетность должна соответствовать наиболее адекватной для конкретной ситуации учетной политике. Тем не менее, в конечном счете главной целью финансовой отчетности остается представление достоверной информации.

С введением названного понятия было связано принятие соглашений, иногда называемых правилами или концепциями, а иногда – принципами или стандартами. Поскольку особо важную роль данные принципы приобретают по отношению к различным стоимостным оценкам, то учет их оказывает существенное влияние на баланс и на отчет о прибылях и убытках.

К фундаментальным принципам учета относятся:

Принцип осмотрительности, или осторожности в оценке (консерватизм). Суть принципа – в том, что при наличии альтернативы следует ориентироваться на сумму, которая наименее оптимистична. По существу это означает, что следует рассчитывать на отсутствие прибыли и учитывать возможные убытки.

Указанный принцип широко используется в практике. Считается, что лучше перестраховаться и занизить ожидаемый доход, чем дать завышенную оценку (в результате, например, могут быть выплачены дивиденды от прибыли, которая никогда не будет получена). Ошибку, связанную с занижением дохода, исправить значительно проще.

Традиционно этот принцип выступает как противовес естественному оптимизму.

Принцип непрерывно действующего предприятия.

Принципом предполагается, что организация будет работать, условно говоря, бесконечно долго.

Подразумевается, что организация будет продолжать свою деятельность и приносить прибыль в обозримом будущем, и что отсутствует намерение или необходимость ликвидации или существенного сокращения деятельности, и, следовательно, обязательства будут погашаться в установленном порядке. В противном случае –когда намечается закрытие предприятия – наиболее важной окажется информация, касающаяся цены реализации основных средств предприятия. Если предполагается, что предприятие будет работать и дальше, то вопрос о суммах, которые можно выручить от реализации активов, не представляет особого интереса, поскольку предприятие не собирается распродавать свои активы. Для заинтересованных сторон представляют интерес другие аспекты, в т.ч. прибыльность.

Принцип непрерывно действующего предприятия не применяется в следующих случаях:

• имеется намерение о ликвидации предприятия;

• имеет место банкротство предприятия

• имеется намерение о продаже предприятия.

• Принцип постоянства (последовательности или сопоставимости).

Принципом постоянства предполагается недопустимость (по крайней мере, на протяжении одного отчетного периода) одновременного использования нескольких приемов и методов для описания событий схожего характера.