Иной подход к исследованию инвестиционного процесса мы встречаем у Альфреда Маршалла, основоположника школы неоклассического направления.

А. Маршалл анализирует процесс инвестирования как часть более общей проблемы – механизма функционирования рынка капитала. Рынок капитала представлен взаимодействием спроса и предложения, учетом факторов, оказывающих влияние на формирование каждого из указанных элементов. Причем субъектами спроса и предложения капитала являются различные лица, имеющие различные мотивации своей деятельности.

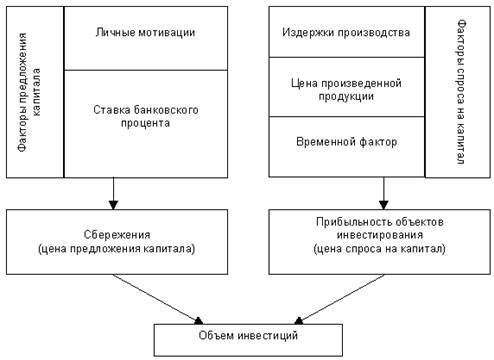

Рассмотрим прежде всего формирование предложения капитала, которое определяется сбережениями частных лиц. Под сбережениями А. Маршалл понимал разницу между доходами и издержками на потребление. Субъектами сбережений, по его мнению, могут стать все члены общества, хотя большая часть сбережений осуществляется собственниками капитала. Но тем не менее, по его утверждению, «…рента, заработки лиц свободных профессий и наемных рабочих служат важным источником накопления». Регулируется накопление множеством разнообразных причин, среди которых Маршалл выделяет такие, как обычаи, привычка к сдержанности и умение предвидеть будущее, сила семейных привязанностей, состоящая в накоплении средств для образования своих детей, самообеспечения в старости. Наиболее значимая из них – ставка банковского процента, выступающая как регулятор объема сбережений. Маршалл подчеркивает наличие прямой зависимости между этими величинами: «Повышение предлагаемой за капитал процентной ставки, т. е. цены спроса на сбережения, ведет к увеличению объема накопления».

В уровне процентной ставки А. Маршалл видит вознаграждение потерь, с которыми связано ожидание будущего удовлетворения от материальных ресурсов, объясняя этим рост сбережений при увеличении ставки процента. «Равным образом, – пишет он, – когда человек рассчитывает не сам употребить свое богатство, а предоставить его под процент, то чем выше процентная ставка, тем больше награды за накопление».

Причем процентная ставка зависит от того, использует ли предприниматель свои собственные средства или заемные. Маршалл использует понятие «валового процента» и «нетто-процента».

Он определяет разницу между ними следующим образом: «Процент, который мы имеем в виду, когда говорим, что он просто представляет собой доход на капитал, – это „нетто-процент“; однако то, что обычно подразумевается под выражением „процент“, включает, помимо этого, и другие элементы, и это можно назвать „валовым процентом“. Превышение валового процента над нетто-процентом Маршалл объясняет наличием „личного риска“ для заимодавца. „Дело в том, – пишет он, – что тот, кто ссужает капитал для применения его в предпринимательских целях, должен взимать за него более высокий процент в качестве страховки возможного изъяна или дефекта в личном характере или в личных способностях заемщика“. К этим дефектам в характере предпринимателя Маршалл относит такие качества, как:

1. Отсутствие честности, энергичности, стимулов работы с заемным капиталом.

2. Недостаток знаний.

3. Мошенничество.

Таким образом, впервые в экономической теории было заявлено о влиянии собственности на используемые сбережения на величину ставки банковского процента, которая выступает как цена предложения на рынке капитала.

Второй элемент рынка капитала – спрос – регулируется нормой прибыли на вложенный капитал, которую получает предприниматель. А. Маршалл проводит подробный анализ этого показателя, уделяя основное внимание структуре затрат предпринимателя и проблеме дисконтирования, т. е. временного соизмерения вложенных средств и отдачи от них. Инвестирование будет производиться в случае, если помимо затрат предприниматель получает дополнительную прибыль. Уровень этой прибыльности носит в рассуждениях Маршалла субъективный характер и зависит от расчета бизнесмена: «Предусмотрительный бизнесмен станет направлять вложения капитала на все участки производства до тех пор, пока не будет достигнута внешняя граница, или предел прибыльности, т. е. тот предел, при котором бизнесмену не покажется, что нет достаточных оснований полагать, что выгоды от каждого нового вложения возместят его издержки». Несмотря на довольно расплывчатую формулировку этого «предела прибыльности» А. Маршалл дает определение условий инвестирования, состоящее в сопоставлении затрат и результатов.

К самому процессу инвестирования он относит все затраты на капитал, способные приносить доход своему владельцу в будущем времени. К такому капиталу он относит торгово-промышленный и денежный капитал.

Торгово-промышленный капитал состоит из производительного капитала (это фабрики, машины, сырье) и торгового, к которому отнесены жилые помещения, одежда, продовольствие. Денежный капитал – это ссуды, выдаваемые под залог, и другие формы контроля над денежным рынком.

На общественном уровне Маршалл дает понятие капитала, а следовательно и инвестирования, более узко. Так же как и А. Смит, он не относит к общественному капиталу его денежную форму, но, с другой стороны, и не делает различия между средствами производства и предметами потребления длительного пользования включая их в состав общественного капитала (машины, сырье, готовые изделия, театры, гостиницы, семейные фермы и дома)18.

Логику рассуждений А. Маршалла мы попытались изобразить в виде схемы, приведенной на рис. 3.

Итак, мы видим, что Маршалл более конкретно, чем его предшественники, определяет механизм формирования инвестиционных решений. Но в его рассуждениях остается целый ряд спорных моментов. По нашему мнению, к ним можно отнести следующие:

1. Отсутствует четкость в дефинициях капитала. К нему Маршалл относит денежные накопления, готовую продукцию в форме средств производства и потребления, производительный капитал, что является методологической ошибкой.

Рисунок 3. Рыночный капитал и факторы инвестирования в представлении А. Маршалла

2. Механизм инвестирования регулируется автоматически путем динамики цен на готовую продукцию в зависимости от соотношения спроса и предложения на товарном рынке. Это приводит к значительному упрощению изображения процессов, происходящих в действительности.

3. Процент на ссужаемый капитал, также как использование собственного, является частью издержек предпринимателя, поэтому нет оснований рассматривать формирование цены спроса и цены предложения капитала в качестве двух независимых процессов.

В дальнейшем изучение закономерностей инвестиционного процесса было предпринято Дж. М. Кейнсом в его работе «Общая теория занятости, процента и денег». Отличительная особенность исследований этого ученого состоит в перенесении анализа инвестиционного процесса на уровень макроэкономики. Исторической предпосылкой кейнсианского учения послужила Великая экономическая депрессия 1929–1933 гг., поразившая все развитые страны с системой хозяйствования, основанной на рыночных принципах, декларируемых классической школой. Основной из этих принципов, известный как закон Сэя, состоит в том, что «предложение рождает спрос», а гибкость цен на товарных рынках и рынках ресурсов обеспечивает полную реализацию произведенных товаров и полное использование ресурсов.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.