Данный информационный поток, представляющий собой коммерчески значимые сведения, породил возникновение новой категории профессиональных участников рынка грузовых автоперевозок – автотранспортных логистических предприятий. Не владея реальными транспортными активами, они взяли на себя функции посредников и ответственность за организацию взаимодействия грузовладельцев и грузоперевозчиков, предоставляя каждой из сторон недостающий ресурс в нужном объёме.

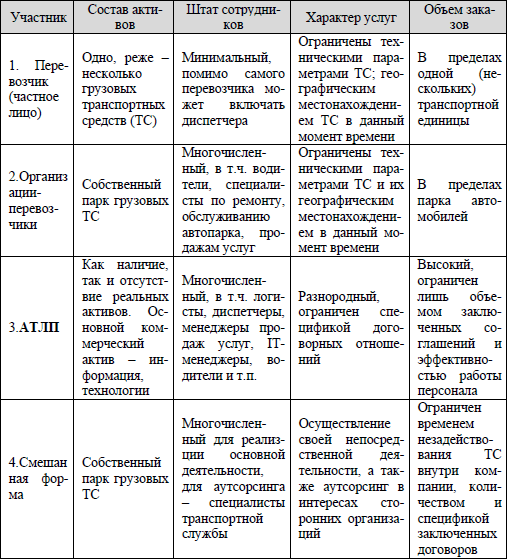

Таким образом, с середины 90-х годов XX века можно говорить о формировании профессионального рынка транспортной логистики в России, который к настоящему моменту по форме организации перевозочного процесса делится на 4 категории (табл. 3).

Таблица 3 – Участники отечественного рынка транспортной логистики

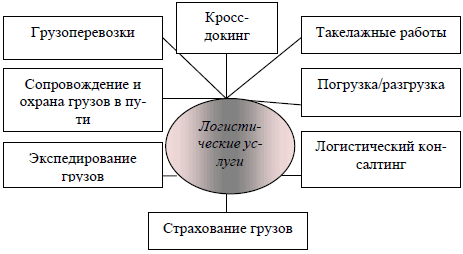

АТЛП как посредники логистических услуг сочетают в своей деятельности функции организаций п. 2 и п. 3 в зависимости от инвестиционных возможностей компании и принятой стратегии управления рисками. В данном случае компания, владеющая собственным автопарком, может привлекать для выполнения заказов частных перевозчиков для удовлетворения спроса своих клиентов, выступая, таким образом, и в роли провайдера логистических услуг (рис. 4).

Рис. 4. Структура логистических услуг АТЛП

Различные логистические компании, так или иначе, сочетают в своей деятельности наборы из нескольких вышеперечисленных услуг. Если преломить зарубежную типологию провайдеров логистических услуг на отечественный рынок, получится, что уровень сервиса и, как следствие, структура организации для классов 1PL и 2PL традиционны для нашей страны и превалируют до сих пор. Определить принадлежность к данным группам несложно. Сложнее классифицировать компанию более высокого уровня.

Если говорить о рынке логистических услуг Центрально-черноземного региона (ЦЧР), он до сих пор находится на начальной стадии развития. Значительная часть игроков рынка представлена 2PL-провайдерами, выполняющими одну определенную логистическую операцию – транспортировку или складирование, и АТЛП (табл. 4).

Таблица 4 – Примеры логистических предприятий ЦЧР

2PL-провайдеров в ЦЧР масса в транспортировке и экспедировании от крупных с парком в несколько десятков автомашин до частников-одиночек.

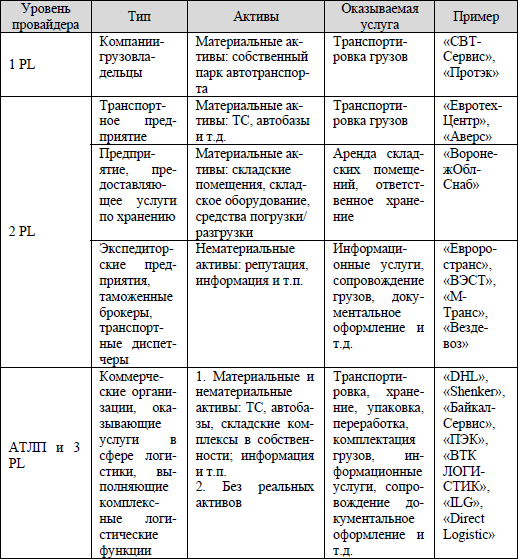

Особую нишу на рынке региона занимают АТЛП и 3PL-провайдеры логистических услуг – коммерческие организации, выполняющие комплексные логистические функции, а также осуществляющие интегрированное управление логистическими цепочками предприятия-клиента.

Они имеют в своем составе:

• транспортную службу (активы: транспортные средства, автобазы в собственности или аренда; вид деятельности: предоставление услуг по транспортировке грузов);

• склады (активы: складские комплексы в собственности или аренда; вид деятельности: оказание услуг по хранению, упаковке, переработке, комплектации грузов и т. д.);

• экспедиторскую службу, таможенных брокеров (активы: нематериальные, вид деятельности: информационные услуги, сопровождение грузов, документальное оформление и т. д.).

Комплексные услуги на сегодня в ЦЧР предоставляют международные логистические компании («DHL», «Shenker»), федеральные («Байкал-Сервис», «Первая Экспедиционная компания», «Грузовозофф»), а также предприятия региона, в числе которых такие операторы, как «ВТК ЛОГИСТИК», «Inter Logistics Group», «Direct Logistic» и пр.

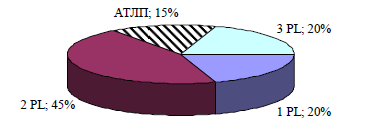

На рис. 5 представлена структура регионального рынка логистических провайдеров по их типам.

Рис. 5. Структура регионального рынка логистических провайдеров

Если же в качестве главного критерия разделения мы возьмем объем перевозимых и хранимых грузов в денежном выражении, то в этом случае первое место среди всех представленных игроков на региональном рынке логистических услуг принадлежит АТЛП и 3PL-провайдерам. Это объясняется тем, что на сегодняшний момент у компании-заказчика есть возможность отдать под контроль внешнего партнера сразу все логистические операции, а также консультации, выполнение необходимых экспертиз, внедрение информационных систем.

Как правило, у компаний-подрядчиков накоплен богатый опыт в логистическом управлении, у них работает квалифицированный персонал и имеется развитая инфраструктура (склад или транспортно-распределительная сеть, парк разнообразных транспортных средств). Компании-грузовладельцы охотнее идут на работу с провайдерами, т. к. отдав на аутсорсинг неприбыльные бизнес-процессы, они концентрируются на своих ключевых компетенциях, запросах рынка потребителя, разработке новых продуктов и других видах деятельности, которые способствуют росту компании.

Как показывает мировой опыт, сама концепция логистического аутсорсинга заключается в отсутствии необходимости использования собственных ресурсов для организации логистических операций, которые фирма может доверить внешнему партнеру – логистическому предприятию.

При создании в регионе крупного транспортно-логистического кластера, объединяющего между собой несколько транспортных коридоров, процессы снабжения и сбыта станут более сложными, потребуется усовершенствованная система организации логистических процессов. Помощь в этом случае может оказать реализация концепции управления цепочками поставок (SCM).

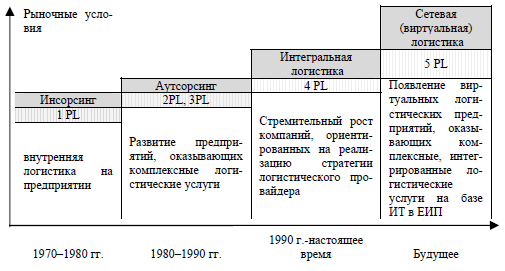

Как следует из мировой практики, эволюция логистического подхода к управлению цепями поставок в мировой экономике проходила в три этапа от 1PL до 4PL-провайдера (рис. 6).

Логистический провайдер четвертого уровня является менеджером цепочки поставок, который сводит ресурсы, мощности и технологию своей организации с ресурсами, мощностями и технологией другого предприятия и управляет им с целью предложить клиентам наиболее полное решение задач в цепочке поставок. Он включает в себя функции 3PL провайдера, функции провайдера IT-услуг, управление бизнес-процессом [50].

Рис. 6. Эволюция зарубежных логистических предприятий

По мнению экспертов, будущее логистических предприятий за провайдерами, осуществляющими свою деятельность на базе Интернет-логистики, т. е. использующие Интернет как единую виртуальную платформу для электронных средств информации.

Что касается эволюции отечественных провайдеров логистических услуг, то в ближайшее время при правильном управлении бизнес-процессами и персоналом АТЛП перейдут в ранг ЗPL-провайдера или, минуя его, сразу станут 4PL-провайдером.

Наиболее вероятны следующие пути достижения логистическим провайдером четвертого уровня:

• логистический провайдер 3-го уровня развивается до уровня 4PL;

• производитель конечного продукта организует дочернее предприятие по образцу 4PL или переориентирует уже имеющееся дочернее предприятие на решение подобных задач;

• консалтинговое предприятие берет на себя выполнение роли 4PL;

• предприятие, предоставляющее услуги в области информационных технологий, становится 4PL;

• совместное предприятие из простого партнера по цепочке поставок становится 4PL.

Если рассмотреть существующие на региональном рынке коммерческие предложения логистических предприятий, то создается впечатление, что многие АТЛП уже давно намереваются стать 4PL. Но при соотнесении этих предложений с вышеприведенными критериями становится очевидным, что в регионе, равно как и во всей России, пока не существует ни одного предприятия, которое бы полностью отвечало этим требованиям. Зачастую российские транспортно-экспедиторские предприятия только развивают имеющуюся концепцию контрактной логистики 3PL, не желая критически рассматривать существующие решения, которые они предлагают рынку.