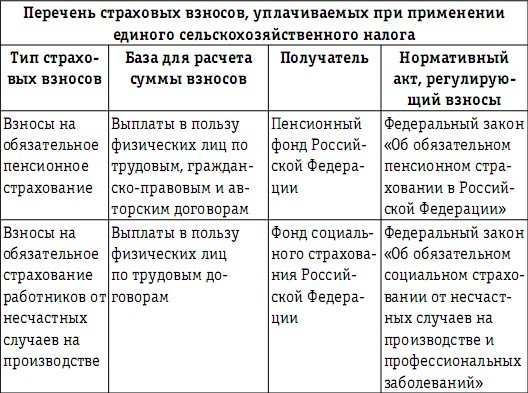

Согласно ст. 346.4 НК РФ объектом обложения единым сельскохозяйственным налогом признаются доходы, уменьшенные на величину расходов. Для исчисления налоговой базы и суммы единого сельскохозяйственного налога организации обязаны вести учет необходимых показателей своей деятельности на основании данных бухгалтерского учета и требований налогового законодательства.

Налоговое законодательство допускает совмещение организацией использования двух налоговых режимов – системы налогообложения для сельскохозяйственных товаропроизводителей и в виде налога на вмененный доход по одному или нескольким видам предпринимательской деятельности. В этом случае выполнение количественного критерия для применения единого сельскохозяйственного налога – 70 % выручки предприятия должен составлять доход от реализации сельскохозяйственной продукции – проверяется исходя из всех осуществляемых этим предприятием видов деятельности.

Несмотря на то что единый налог на вмененный доход является обязательным к применению режимом по установленным видам деятельности, однако сельскохозяйственные товаропроизводители освобождены от его применения (ст. 346.26 НК РФ) в отношении следующих видов деятельности:

– розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 кв. м;

– розничной торговли, осуществляемой через киоски, палатки, лотки и другие объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

– оказания услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 кв.м.

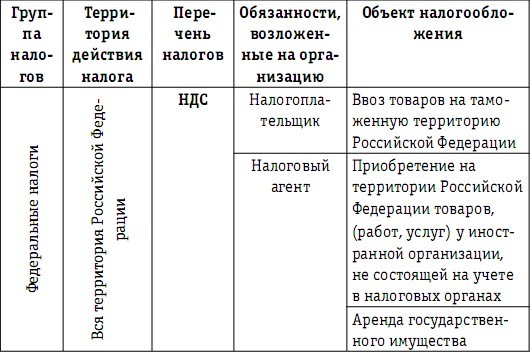

Таблица 9

Перечень обязательных платежей в бюджетную систему Российской Федерации для особого налогового режима в форме единого сельскохозяйственного налога

Организации, перешедшие на уплату единого сельскохозяйственного налога, реализуют через свои объекты организации торговли и (или) общественного питания произведенную ими сельскохозяйственную продукцию, включая продукцию первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства.

Налогоплательщики, совмещающие специальный режим налогообложения для сельскохозяйственных товаропроизводителей с применением единого налога на вмененный доход, обязаны вести раздельный учет доходов и расходов по разным специальным налоговым режимам. Доходы и расходы по видам деятельности, в отношении которых применяется система налогообложения в виде единого налога на вмененный доход, не учитываются при исчислении налоговой базы по единому сельскохозяйственному налогу.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.