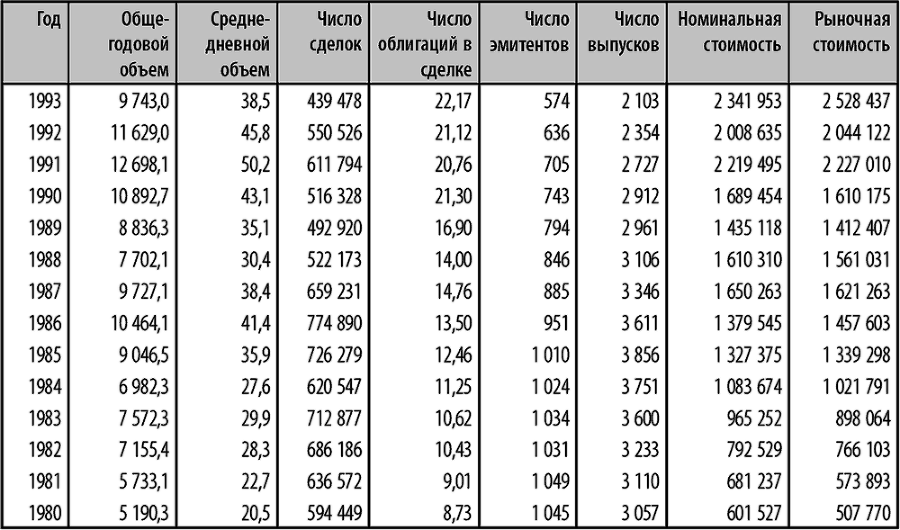

В 1991 году объем торговли облигациями на Нью-Йоркской фондовой бирже достиг рекорда, составив 12,7 миллиарда долларов (включая конвертируемые облигации и небольшое количество иностранных выпусков); это в среднем составляет ежедневно чуть больше 50 миллионов долларов (см. таблицу 9). В последующие два года вторичная торговля котируемыми облигациями снизилась до 9,7 миллиарда долларов в 1993 году со среднедневным уровнем в 38,5 миллионов долларов. Некоторые объясняют это снижение рядом факторов, включающих, среди прочего перетекание денег из отдельных выпусков облигаций на рынки акций, растущие вследствие снижения процентных ставок; погашение облигаций, сократившее некоторые котируемые выпуски; и нежелание многих инвестиционно-банковских фирм рекомендовать листинг облигаций своим корпоративным клиентам. Самый низкий среднедневной объем в 1,8 миллиона долларов был отмечен в 1913 году. Самый низкий дневной объем с 1900 года имел место 13 августа 1900 года, составив всего 500 тысяч долларов, а самым активным днем торгов было 6 сентября 1939 года, когда объем торгов достиг 83,1 миллиона долларов. Инвесторы возможно думали, что американские биржи закроются на какой-то период, поскольку большинство стран Европы объявили войну друг другу. Они помнили август 1914 года, когда фонари «гасли по всей Европе» и американские биржи закрылись на несколько месяцев.

Торговля облигациями на Нью-Йоркской фондовой бирже ничтожна в сравнении с внебиржевым рынком облигаций. Цифры, представленные the Securities Industry Association (SIA), показывают, что среднедневной объем торговли корпоративными облигациями составил в 1993 году более 25,6 миллиарда долларов. Цифры SIA не вполне сопоставимы с данными биржи, поскольку включают подписку на новые облигации, сделки с некорпоративными выпусками и нестандартными инструментами, такими как коммерческие векселя, облигации федеральных учреждений, среднесрочные векселя и тому подобное. Но даже с учетом этих торговых инструментов, объем листинговых сделок невелик для торгового мира. Но это не означает, что торговля на бирже не является важной. В недавнем исследовании биржевых аналитиков рассматривалась биржевая и внебиржевая торговля в пятидневный период по 147 активным выпускам облигаций. В исследовании отмечается: «Вопреки распространенному мнению, биржевая торговля не является несущественной для выпусков, котируемых на Нью-Йоркской фондовой бирже. Учитывая как клиентские сделки [прямая торговля между учреждениями и брокерами/дилерами] так и торговлю профессионалов [торговля на бирже и вне биржи между брокерами и дилерами], то торговля на Нью-Йоркской бирже составляет 11,7 % долларового объема и 72,2 % всех сделок. Что касается только биржевых сделок, то торговля на NYSE составила 31,3 % долларового объема и 90,0 % числа сделок»[11].

Таблица 9. Некоторые данные по торговле облигациями на Нью-Йоркской фондовой бирже, 1980–993 (номинальная стоимость в млн. долларов)

Источник: New York Stock Exchange Fact Book, 1988, 1989, 1992, и данные авторов.

Можно с уверенностью предположить, что десятилетие или два назад средний внебиржевой объем торгов был значительно ниже, чем в последние годы. Рост произошел благодаря ряду факторов, включающих большее число участников на значительно большем рынке и краткосрочный подход, применяемый портфельными менеджерами, что поощряет оборот. Облигации больше не покупают, чтобы держать до срока погашения (если такое вообще было), ибо ими можно легко торговать, когда они оказываются недооцененными и переоцененными относительно друг друга. Инвестирование в облигации на рынке, который не всегда эффективен, требует постоянной оценки стоимости одного выпуска относительно другого. Повышение интернационализации рынков заемного капитала и новые технические приемы торговли, включая использование опционов и фьючерсов в стратегиях хеджирования портфелей, являются дополнительными факторами, увеличивающими объем торговли.

В последние годы на Нью-Йоркской фондовой бирже наблюдается стабильное снижение числа эмитентов с листинговыми облигациями. Число листинговых облигаций понизилось более чем на 1700 после пика 1985 года, хотя их номинальная стоимость находится на рекордных уровнях. Сотрудники биржи активно стараются убедить другие компании включать облигации в листинг. Но это нелегкая задача. Внебиржевой рынок значительно больше и работает довольно хорошо. Мы не смогли найти какие-либо исследования, показывающие, что включение в листинг снижает процентные издержки эмитента или расходы на размещение облигаций. За исключением некоторой части торговли неполными лотами, остается неясным, улучшает ли вообще листинг ликвидность облигаций. Таким образом, хотя индивидуальные инвесторы могут находить биржевой рынок более подходящим для их нужд благодаря доверию к Нью-Йоркской фондовой бирже, он мало что предлагает эмитенту за исключением, возможно, некоторой доли престижа. В конце концов, избранным рынком профессиональных инвесторов в муниципальные и казначейские облигации является внебиржевой рынок.

Глава 2. Соглашения об эмиссии облигаций

В этой главе рассматривается соглашение об эмиссии (indenture) – юридический документ, издаваемый в связи с выпуском долговых ценных бумаг[12]. «Новый универсальный полный словарь Уэбстера» определяет слово indenture следующим образом: «В области права – договор или письменное соглашение между двумя или более сторонами: такие соглашения первоначально выпускались в двух экземплярах, складывались вместе и надрывались или надрезались по неровной линии так, чтобы два листа бумаги или пергамента соответствовали друг другу».

Соглашения об эмиссии

Покупатель облигации на вторичном рынке становится участником контракта, даже если он фактически не присутствовал при его создании. Однако многие инвесторы не очень хорошо знакомы с условиями и характеристиками облигаций, которые покупают. Они знают о купонной ставке и сроке погашения, но зачастую понятия не имеют о многих других условиях выпуска, особенно таких, которые могут влиять на стоимость их инвестиции. В большинстве случаев – и до тех пор, пока компания не испытывает проблем – большая часть этой дополнительной информации может быть ненужной и поэтому считается некоторыми излишней. Но она может стать ценной во время финансовых потрясений, когда компания оказывается вовлеченной в слияния или поглощения. Эти знания особенно важны, когда процентные ставки падают, ибо выпуск может стать уязвимым для досрочного или неожиданного погашения. Знание – сила, и информированный инвестор в облигации имеет лучшие шансы избежать дорогостоящих ошибок.

Давайте коротко рассмотрим, что содержат соглашения об эмиссии облигаций (более полно некоторые положения и статьи таких соглашений будут описаны в последующих главах). Для того чтобы долговые ценные бумаги корпорации можно было продавать публике, они должны (с некоторыми разрешенными исключениями) быть выпущены в соответствии с законом о трастовых соглашениях 1939 года (Trust Indenture Act of 1939, TIA). TIA требует, чтобы выпуски долговых ценных бумаг, подлежащих регулированию Комиссией по ценным бумагам и биржам (Securities and Exchange Commission, SEC), имели попечителя или доверенное лицо. Кроме того, в соглашении об эмиссии должны оговариваться права и обязанности попечителя. Некоторые выпуски корпоративных ценных бумаг выпускаются в рамках общего или открытого соглашения об эмиссии; для других соглашение должно оформляться каждый раз, когда продаются новые серии облигаций. Общие соглашения часто используются коммунальными электроэнергетическими компаниями и другими эмитентами общих ипотечных облигаций, но встречаются и на рынке необеспеченных облигаций, особенно после того, как в начале 1980-х годов получила широкое распространение процедура «полочной» регистрации. Первоначальное, или базовое, соглашение об эмиссии может быть издано тридцать лет назад или более, но при выпуске каждой новой серии облигаций оформляется дополнительное соглашение. Например, первоначальное соглашение об эмиссии облигаций Baltimore Gas and Electric Company датировано 1 февраля 1919 года, но с тех пор оно много раз дополнялось и исправлялось с целью нового финансирования[13].