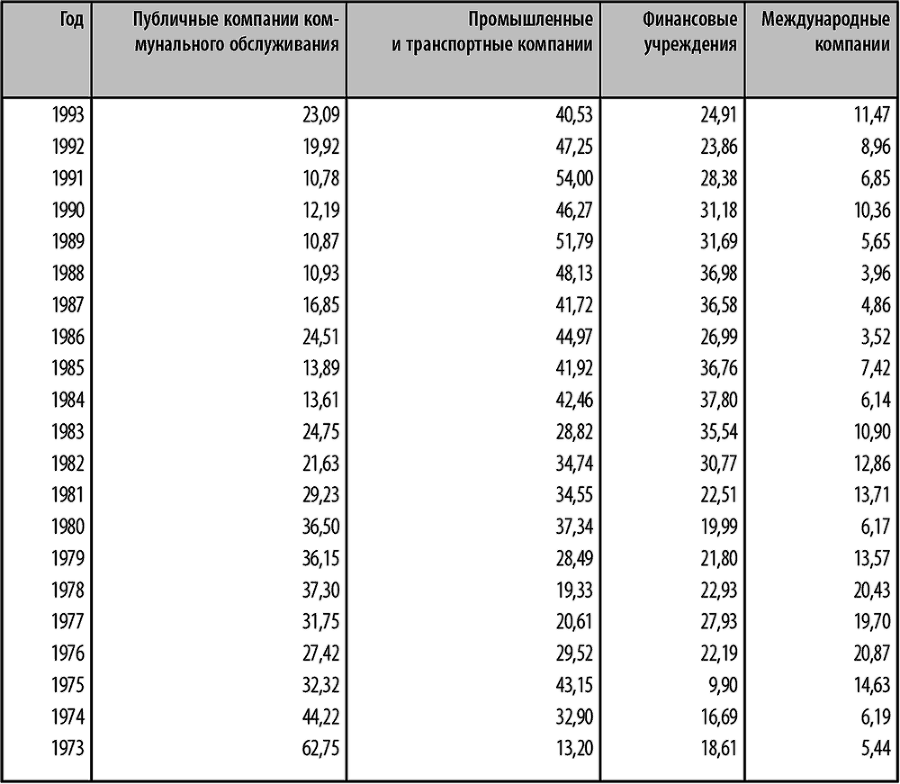

Таблица 6. Доля различных эмитентов в публичном финансировании на налогооблагаемом рынке США, 1973–993 (%)

Источник: рассчитано на основе базы данных авторов и различных номеров Moody’s Bond Survey.

Две последние волны выпуска новых корпоративных облигаций (1984–1986 и 1991–1993 гг.) сопровождались снижением процентных ставок. Когда процентные ставки упали в 1984–1986 годах, корпорации выпустили на рынок огромное количество неконвертируемых облигаций через предложения андеррайтеров. В 1986 году была выпущена рекордная сумма новых корпоративных выпусков в 142,6 миллиарда долларов, что в четыре раза превышает их объем тремя годами ранее. В течение следующих трех лет, когда процентные ставки стали расти, выпуск новых облигаций замедлился, хотя общая сумма выпусков была больше, чем в любой год до 1986. Период 1991–1993 гг. характеризовался взлетом объема до новых максимальных уровней, которые всего несколько лет назад показались бы участникам рынка невероятными. В 1993 году на рынок налогооблагаемых облигаций вышло корпоративных бумаг более чем на четверть триллиона долларов. На этот раз процентные ставки упали до уровней, невиданных на протяжении двух десятилетий. Снижение процентных ставок активизировало деятельность по рефинансированию, поскольку компании спешили заменить старый высокопроцентный долг новыми, более дешевыми бумагами. Кроме того, воцарился трехлетний «бычий» рынок акций, до некоторой степени сдерживавший, вероятно, деятельность по рефинансированию. Рост цен на акции позволял компаниям привлекать большие суммы акционерного капитала, используя часть вырученных средств на погашение долга. Это было замечательное время для корпораций, когда можно было улучшить свои финансовые показатели и снизить издержки. Таблицы 5, 6 и 7 показывают суммы публичных предложений за период 1973–1993 гг. Исключены неподписные предложения, такие как продававшиеся на условиях «наилучших усилий» среднесрочные векселя облигации, выпущенные в обмен на акции или другие облигации, и структурированные сделки (например, финансирование на основе активов), которые представляют собой продажу активов и основываются на природе активов и структуре предложений, а не на кредите эмитента.

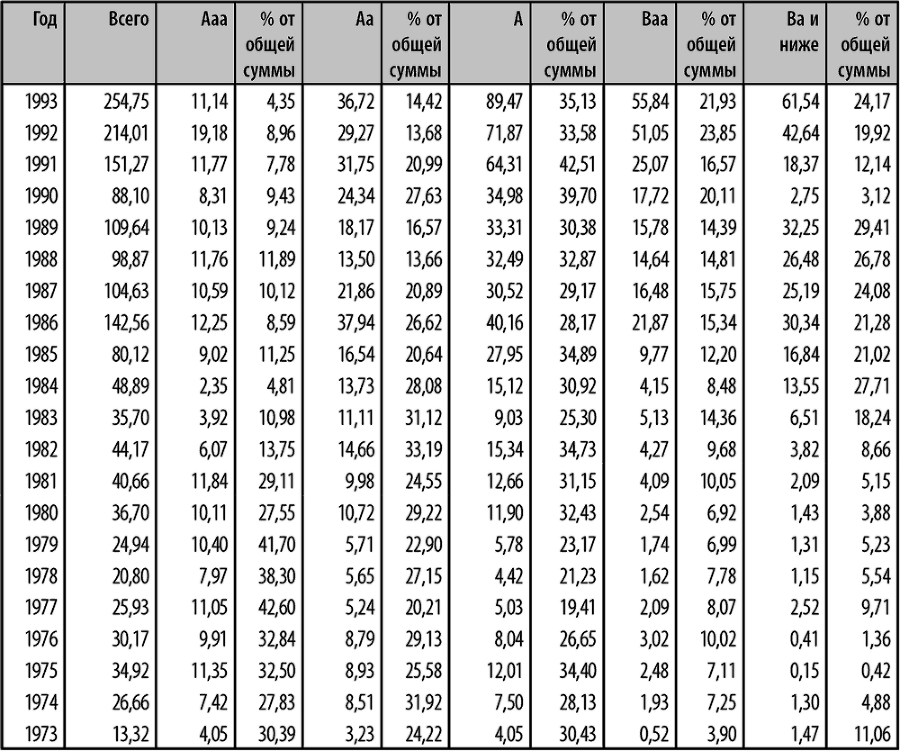

Таблица 7. Публичное финансирование на налогооблагаемом облигационном рынке США по рейтингу Moody’s, 1973–993 (номинальная стоимость в млрд. долларов)

Источник: рассчитано на основе базы данных авторов и различных номеров Moody’s Bond Survey.

Состав рынка новых выпусков по типу эмитентов значительно изменился после 1973 года, когда на публичные компании коммунального обслуживания приходилось почти 63 % общей суммы. Теперь крупнейшими эмитентами являются промышленные и транспортные компании, имевшие 40 % общего объема выпуска в 1993 году (и более 50 % в 1989 и 1991 годах). Также возросла роль финансовых учреждений, владевших в 1993 году примерно четвертью рынка. Но важность этого сектора уменьшилась по сравнению с серединой 1980-х годов. Международные выпуски, продаваемые в США, так называемые «облигации янки» (Yankee bonds), в последние годы идут нарасхват, ибо инвесторы стараются увеличить доходность, которую они не всегда могут найти у местных эмитентов. Страны и учреждения, которые всего несколько лет назад считали, что выйти на американский рынок невозможно, в начале 1990-х годов оказались в значительно более благоприятных условиях. Снижение напряженности между Востоком и Западом, расширение международной торговли и глобализация рынков являются лишь несколькими факторами, способствовавшими увеличению числа иностранных предложений в Соединенных Штатах.

Другой подход к объему новых выпусков состоит в разделении их по качеству, или рейтинговым категориям (см. таблицу 7). Используя рейтинговые категории Moody’s Investors Service, можно наблюдать значительное снижение новых выпусков первоклассных кредитов (Ааа), доля которых упала с 42,6 % в 1977 году до менее 4,4 % в 1993 году. После 1981 года доля выпусков Ааа в общей сумме новых выпусков налогооблагаемых облигаций ни разу не поднималась выше 14 %. До 1982 года на две категории с самым высоким рейтингом (Ааа и Аа) ежегодно приходилось более 50 % первоначального объема, а по последним данным – лишь 18,8 % новых выпусков. Рейтинговый сектор на другом конце шкалы (Ва и ниже, включая выпуски, не имеющие рейтинга) продемонстрировал огромное увеличение. От минимума в 145 миллионов долларов в 1975 году их объем вырос до 32 миллиардов долларов в 1989 году, что представляет собой скачок от менее половины процента до более 29 % общего объема новых выпусков. В следующем, 1990 году выпуск спекулятивных новых облигаций почти прекратился, поскольку было выпущено бумаг на относительно несущественную сумму в 2,75 миллиарда долларов. Но, несмотря на мрачные картины, рисовавшиеся в финансовой прессе и в значительной части сектора ценных бумаг в начале 1990-х годов, рынок спекулятивных облигаций не умер. Он возродился, как мифический феникс, и достиг рекордного объема в 42,6 миллиарда долларов в 1992 году, который был легко превзойден новым пиком в 61 миллиард долларов в 1993 году.

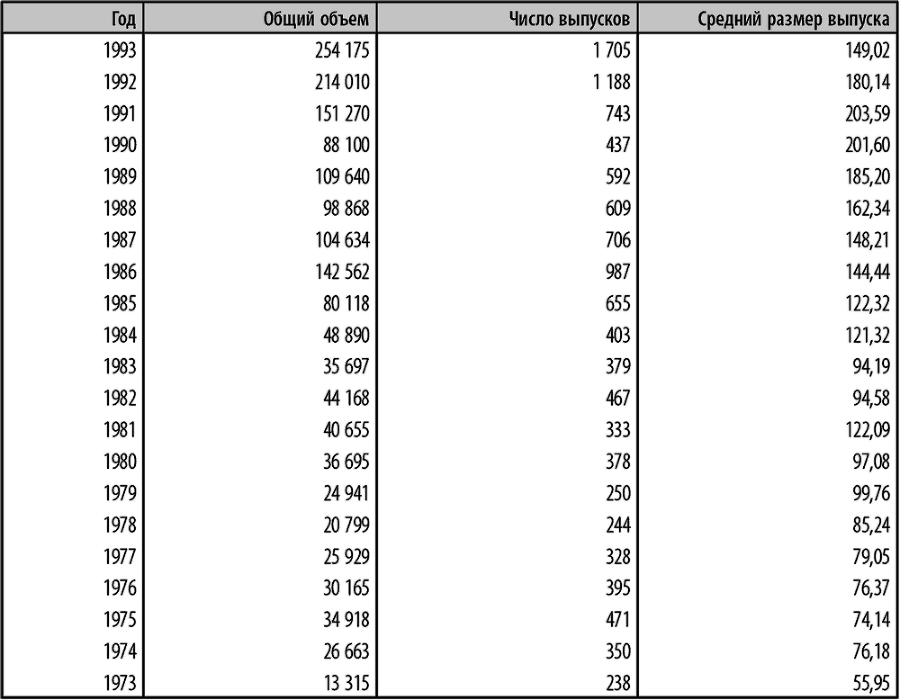

Таблица 8. Средний размер выпуска, 1973–993. Публичное финансирование на рынках налогооблагаемых облигаций США (номинальная стоимость в млн. долларов)

Источник: рассчитано на основе базы данных авторов и различных номеров Moody’s Bond Survey.

С начала 1970-х годов размер среднего выпуска корпоративных облигаций увеличился более чем в три раза – с 56 миллионов долларов в 1973году до 180 миллионов долларов в 1992 году, достигнув пика в 203 миллиона долларов в 1991 году (см. таблицу 8). В целом, более крупные выпуски легче купить и продать на вторичном рынке, поскольку они обычно имеют больше маркет-мейкеров и вызывают больший интерес со стороны инвесторов. Увеличение рыночной конкуренции зачастую означает меньшие спреды между ценой, которую дилер готов уплатить за облигацию (бид), и ценой, по которой он готов продать облигацию (офер или аск). Этот фактор ликвидности очень важен для активно управляемых инвестиционных портфелей и должен также приниматься во внимание частными инвесторами и в процессе принятия инвестиционных решений типа «покупай и держи».

Торговля корпоративными облигациями

Многие считают, что индивидуальные инвесторы должны ограничивать свои инвестиции в корпоративные облигации только теми выпусками, которые котируются на Нью-Йоркской фондовой бирже (или меньшей по размерам Американской фондовой бирже), и избегать выпусков, торгуемых на не котируемом (unlisted), или внебиржевом (over-the-counter, OTC), рынке. Сотрудники биржи называют такой рынок внебиржевым (off-board market). Профессиональные инвесторы считают, что рынок ОТС является единственно подходящим для их нужд по очень простой причине: торги котируемыми инструментами осуществляются в основном малыми ордерами для розничных, или индивидуальных, инвесторов, порой лотами всего в 1 тысячу долларов по номиналу. Институциональный портфельный менеджер, желающий продать блок облигаций номинальной стоимостью 5 миллионов долларов, обнаружит, что котируемый аукционный рынок, скорее всего, окажется не в состоянии достаточно быстро переварить сделку такого размера; подобная сделка должна быть проведена на переговорном некотируемом рынке. В большинстве случаев инвестиционная фирма выступает в роли дилера и покупает облигации на свой собственный счет и риск, ибо она, возможно, не сумеет сразу найти институционального покупателя на весь блок. Она будет держать их в надежде, что сможет быстро найти покупателя. Суть деятельности дилеров, или маркет-мейкеров, заключается не в инвестировании в портфель облигаций в традиционном смысле, а в прибыльной торговле и быстром обороте своих активов.