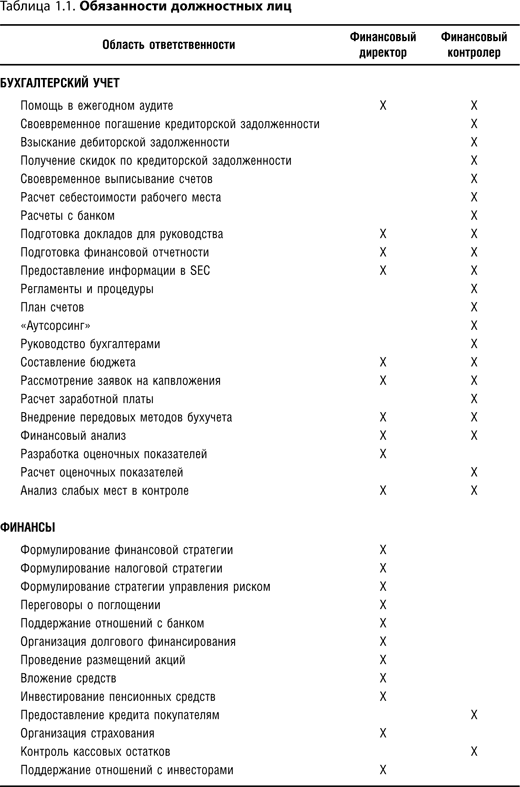

Таблица показывает, что в сфере бухгалтерского учета есть несколько областей, в которых эти две роли могут пересекаться. Однако, степень их участия совершенно разная. Например, когда внешние аудиторы анализируют бухгалтерские проводки компании, финансовый директор, скорее всего, будет поддерживать отношения с партнером-аудитором и разбираться с любыми вскрытыми проблемами, которые могут найти отражение в итоговом отчете. Финансовый контролер, со своей стороны, будет непосредственно работать с аудиторами, представляя бухгалтерские книги, объясняя причины конкретных бухгалтерских проводок и предоставляя персонал для вспомогательной работы, которую, в противном случае, аудиторам пришлось бы делать самим.

Та же проблема возникает в других областях бухучета, таких как подготовка докладов для руководства, финансовой отчетности или отчетов для Комиссии по ценным бумагам и биржам (SEC). Финансовый контролер готовит отчеты, но финансовый директор должен просмотреть их, прежде чем они будут отправлены, поскольку именно он является тем человеком, который должен объяснять их содержание читающим. Финансовому директору также нужна информация, позволяющая оценить, как представленные данные согласуются с результатами других проведенных анализов; например, если финансовый директор готовит доклад о необходимости повышения внимания к качеству продукции, отчет руководству о тенденциях в области производственных отходов непосредственно подходил бы для аналитической части доклада.

Финансовый директор и финансовый контролер играют разные роли и в бюджетном процессе. Финансовый контролер обычно решает задачи получения информации из других подразделений и включения ее в общий бюджет. Тем временем, финансовый директор изучает данные, представленные различными подразделениями, чтобы увидеть, как они изменились с прошлого года, как поступления и расходы отражают перемены в стратегическом курсе компании, а также как обосновываются заявки на капитальные вложения.

Основной частью работы финансового директора является проведение финансового анализа различных сторон деятельности компании и усовершенствований, которые отчасти основаны на результатах финансового анализа. Финансовый директор решает, какой анализ требуется, какие следует проводить усовершенствования, и при этом представляет эту информацию руководителям других подразделений и убеждает их в целесообразности этих операций. Напротив, финансовый контролер, скорее всего, будет проводить анализы, санкционированные финансовым директором, и реализовывать улучшения в рамках бухгалтерской службы. Таким образом, в этих областях существует двойная роль для финансового директора и финансового контролера, но на разных уровнях.

Системы контроля также привлекают внимание обоих должностных лиц. Финансовый директор крайне заинтересован в мерах контроля, поскольку любые проблемы с контролем негативно отражаются на его работе. Финансовый контролер также заинтересован в контроле, отчасти для того, чтобы высвечивать проблемы для финансового директора, но главным образом, чтобы убедиться, что существующий набор мер контроля работает, как планировалось. Финансовый директор может оказать особое содействие во введении или изменении мер контроля, затрагивающих другие подразделения, поскольку финансовый директор отвечает за налаживание отношений между бухгалтерией и другими службами компании.

Область финансов требует минимального внимания финансового контролера, который отвечает только за повседневную деятельность по предоставлению кредита покупателям и контроль кассовых остатков, т. е. за простые операции, легко выполняемые на уровне исполнителей. Во всех других отношениях финансовая работа предполагает специальные знания в области банковской практики, общей корпоративной стратегии, инвестирования и привлечения средств, что непосредственно относится к компетенции финансового директора.

Основной вывод из этого сравнения функций финансового директора и финансового контролера состоит в том, что финансовый контролер отвечает в основном за повседневную бухгалтерскую деятельность, а финансовый директор должен ограждать себя от такой деятельности и концентрироваться на принципиальных вопросах разработки систем контроля, стратегического курса и проблем финансирования. Любой, кто попытается совместить обе должности, за исключением небольших компаний, где недостаток средств обычно ведет к слиянию этих должностей, будет завален обилием работ, которые необходимо выполнить. В реальности, совместитель будет тяготеть к рутинным обязанностям финансового контролера и не будет решать задач финансового директора вследствие представления, что ежедневная бухгалтерская работа должна быть выполнена, а стратегические проблемы всегда можно решить тогда, когда освободится время для этого. Хотя такой подход может работать в течение короткого времени, но недостаточное внимание к обязанностям финансового директора, в конечном счете, приведет к стагнации, неэффективности и плохому использованию потенциальных источников финансирования.

Отношение финансового контролера к финансовому директору[2]

В крупной компании существует четкое разграничение функций финансового директора и финансового контролера. Однако в небольшой компании четкое разделение этих ролей отсутствует, поскольку финансового директора здесь обычно нет. По мере роста компании она обзаводится финансовым директором, который должен затем отвоевать у финансового контролера некоторые функции, традиционно относящиеся к прямым обязанностям финансового директора. Эта передача может привести к определенному конфликту между финансовым контролером и финансовым директором, который рассматривается в настоящем параграфе. Кроме того, исторически карьерный рост финансового контролера всегда проходил через должность финансового директора; когда эта должность уже занята и, скорее всего, останется таковой, могут появиться некоторые трудности с финансовым контролером. Настоящий параграф рассматривает и эту проблему.

В небольшой компании финансовый контролер обычно управляет всеми финансовыми функциями, такими как получение и поддержание кредитных линий, управление наличностью, определение кредитных лимитов для покупателей, работа с инвесторами, управление инвестициями пенсионного фонда и страхование. Это традиционные функции финансового директора, и, когда в компании возникнет потребность в нем, финансовый директор захочет забрать их у финансового контролера. Это может перерасти в борьбу за власть, хотя и кратковременную, поскольку финансовый контролер всегда подотчетен финансовому директору и долго не продержится, если не будет взаимодействия. Тем не менее это трудная ситуация, поскольку после появления финансового директора финансовый контролер, по существу, перемещается на ступеньку вниз в организационной структуре. Так, финансовый директор заменяет финансового контролера в правлении. Если финансовый контролер амбициозен, то это, вероятно, приведет к его скорому уходу. Если это хороший финансовый контролер, то его уход станет серьезной потерей, поскольку очень трудно заменить человека, досконально знающего процессы и структуру взаимодействия в компании.

Финансовому контролеру следует поискать себе дополнительные обязанности, если он или она считает, что человек, только что занявший пост финансового директора, является препятствием его дальнейшему продвижению. Однако это не должна быть тупиковая должность. Финансовому контролеру необходимо поговорить с финансовым директором о перспективах карьерного роста в компании и предположить, что, возможно, существуют другие обязанности, которые могут заменить те, которые были переданы финансовому директору. Например, некоторые финансовые контролеры курируют службу снабжения; эта практика будет расширяться по мере осознания финансовыми контролерами того, что значительная часть документов, от которых они зависят, берет начало в этой области, и они могут получить возможность осуществлять контроль над происходящими там процессами, приобретя соответствующий практический опыт. Финансовый контролер может быть задействован в административной, кадровой и компьютерной областях, которые иногда подчинены финансовым контролерам. Тот факт, что появился новый финансовый директор, не означает, что финансовый контролер должен немедленно увольняться; возможно, существуют иные пути, связанные с решением родственных задач, которые могут переориентировать карьеру финансового контролера в других направлениях.