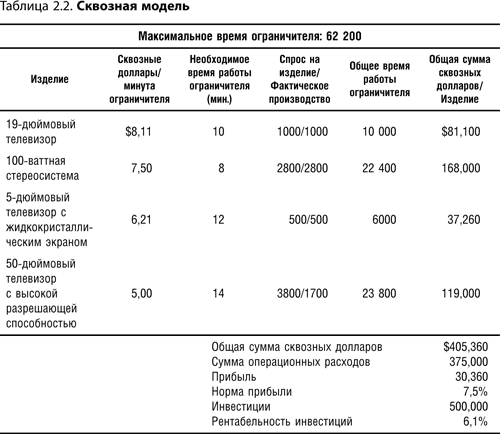

В этом примере мы имеем четыре вида продукции, которую компания может продать. Каждый требует определенного машинного времени ограничителя производительности компании, каковым является процесс производства электрической платы (ППЭП). Первое изделие – 19-дюймовый цветной телевизор, которому нужно 10 минут времени ППЭП. Телевизор продается за 150 долл. и включает прямые материалы на 68,90 долл., что дает сквозные 81,10 долл. Затем мы делим сквозные 81,10 долл. на 10 минут производственного времени ограничителя производительности в расчете на единицу и получаем сквозные доллары в минуту в сумме 8,11 долл., показанные во второй колонке табл. 2.2. Затем мы рассчитываем сквозные доллары в минуту для трех других изделий и ранжируем их в порядке убывания. На первом месте в списке оказался 19-дюймовый телевизор. Затем мы умножаем спрос в единицах на каждое изделие на время, необходимое для пропуска его через ограничитель производительности. Нас интересует не общее время производства каждого изделия, а только время, необходимое для пропуска на проблемном этапе. Затем мы определяем общее время, когда может работать ограничитель производительности, которое в нашем примере составляет 62 200 минут, что показано жирным шрифтом в заголовке таблицы. Далее мы помещаем общее число минут, необходимых для производства каждого изделия, в пятую колонку, которая также показывает, что у нас не будет в наличии достаточно времени ограничителя производительности, чтобы выполнить всю работу для телевизора с высоким разрешением, который имел в списке самый низкий приоритет. Умножая сквозные доллары в минуту на число минут каждого изделия, а затем умножая результат на общее количество произведенных изделий, мы получаем общую сумму сквозных долларов для всего производственного процесса в этот период, составляющую 405 360 долл. Однако это еще не все. Нам необходимо вычесть из общей суммы сквозных долларов сумму всех операционных расходов по этому производству. После такого вычитания мы обнаруживаем, что добились прибыли 7,5 % и рентабельности инвестиций 6,1 %. Это базовая модель сквозной калькуляции.

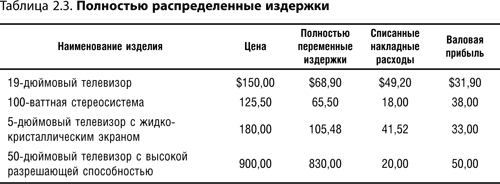

Пока это выглядит как обычный анализ того, сколько денег компания может заработать на производстве определенного набора продукции. Однако здесь можно найти больше, чем представляется на первый взгляд. Это наглядно демонстрирует еще один пример. Предположим, на сцене появляется финансовый директор, который проводит тщательную сквозную калькуляцию всех четырех изделий из предыдущего примера и определяет, что после того как все накладные расходы (overhead costs) надлежащим образом распределены, телевизор с высоким разрешением фактически имеет самую высокую норму прибыли, а 19-дюймовый телевизор – самую низкую. Относительное положение двух других изделий не меняется. Результаты сквозной калькуляции, проведенной финансовым директором, представлены в табл. 2.3.

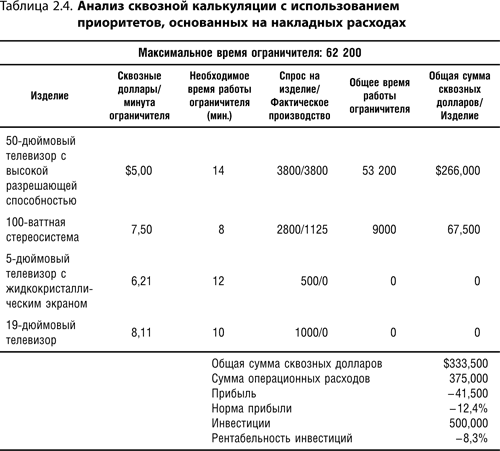

Согласно сценарию калькуляции себестоимости, нам фактически следует производить как можно больше телевизоров с высокой разрешающей способностью. Чтобы проверить эту теорию, повторим анализ сквозной калькуляции, представленный в табл. 2.2. Но теперь поставим телевизор с высоким разрешением во главу списка и произведем все 3800 заказанных единиц, а 19-дюймовый телевизор опустится в самый низ списка, и будет произведено лишь столько изделий, сколько будет возможно после того, как изготовлены все другие изделия. Все остальные переменные оставим неизменными. Этот анализ показан в табл. 2.4.

Согласно этому анализу, основанному на самых лучших принципах распределения затрат, там, где мы заботливо использовали калькуляцию по видам деятельности, чтобы обеспечить точное соответствие накладных расходов фактическим работам, мы изменили набор продуктов и получили чистое снижение прибыли на 53 360 долл.! Как такое возможно?

Причинами этого являются три основные проблемы традиционной методологии калькуляции себестоимости, каждая из которых может быть исправлена с помощью сквозной калькуляции. Первая проблема заключается в том, что, по существу, невозможно распределить накладные расходы по видам продукции и полагать, что полученные данные можно осмысленно использовать для принятия каких-либо решений об изменении производственных пропорций. Сделать так значило бы допустить ошибочное предположение, что накладные расходы изменяются в прямой зависимости от каждой единицы продукции, которая произведена или продана. В действительности, единственными затратами, которые изменяются вместе с продуктом, являются затраты на материалы, использованные для его производства. Это все. Даже прямые затраты труда не являются столь уж прямыми. Во многих ли компаниях можно наблюдать ситуацию, где персонал немедленно уходит домой, когда сделано последнее изделие? В такие периоды работники заняты в различных проектах, чтобы постоянно иметь квалифицированные кадры и на следующий рабочий день. Существует даже еще более слабая связь между машинными издержками и продуктами. Будет ли компания немедленно продавать станок, если через него проходит последняя единица данной продукции? Конечно, нет. Станок будет оставаться в цехе и накапливать амортизацию и расходы на текущий ремонт, пока не появится какая-то другая работа, для которой он потребуется. Короче, почти все затраты любой компании могут быть объединены в общую категорию, называемую «операционными расходами»», или какую-то аналогичную категорию. Это просто издержки, которые компания несет для поддержания данного уровня производства, а не группа отдельных затрат, тесно связанных с конкретными изделиями. Причина, по которой эта концепция имеет столь большое влияние в примере 2.4, состоит в предположении, что телевизор с высоким разрешением дает гораздо более высокую прибыль, чем 19-дюймовый телевизор, если исходить из распределенных затрат. Однако с точки зрения производственных процессов, использованных в данном примере, общая сумма накладных расходов, распределенных на эти два изделия, будет оставаться обоснованной тратой независимо от того, производится ли вообще одно из этих изделий. Следовательно, ошибочно использовать накладные расходы как фактор при определении сквозной калькуляции продукта, независимо от того, что могут гласить традиционные принципы калькуляции себестоимости.

Второй крупной проблемой традиционной калькуляции себестоимости является то, что она полностью игнорирует концепцию ограниченной производственной мощности. Вместо этого основная цель анализа затрат – определить, какие продукты имеют самую высокую валовую норму прибыли и какие имеют самую низкую. Эта информация затем используется для достижения двух целей – продажи множества высокорентабельных продуктов и либо демпинга, либо улучшения показателей низкорентабельных продуктов. К сожалению, реальность такова, что в наличии имеются ограниченные производственные мощности, поэтому приходится подбирать оптимальный набор клиентских заказов, имеющихся в данный момент, причем только некоторые из них можно провести через ограничитель производительности – и, возможно, ни один из них не окажется продуктом с самой высокой нормой прибыли, который компания в состоянии производить. Поэтому простое разделение продуктов на «хорошие» и «плохие» на ежедневной основе не имеет смысла. Реальный мир заставляет подбирать набор возможных товарных продаж, требующий постоянной переоценки пропорций заказов на различные продукты и их объемы относительно друг друга. Игнорирование ограничителя производительности в табл. 2.4 вело бы к намного более высокой прибыли в 177 360 долл. (предполагая, что произведены все изделия в полном объеме), но ограничитель производительности, конечно же, делал это невозможным.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».