После долгих лет попустительства арбитражные суды в 2006 г. стали исполнять положение Налогового кодекса РФ, предусматривающее, что государственные органы, в том числе налоговые инспекции, не освобождаются от уплаты государственной пошлины, когда выступают ответчиками по искам налогоплательщиков. Только если налоговые органы являются истцами, они могут пошлину не уплачивать, в том числе и при обращении с жалобами в вышестоящие судебные инстанции[10].

Упомянутое положение НК РФ имеет важное значение в системе мер, направленных против подачи необдуманных, беспочвенных апелляционных и кассационных жалоб. Реализация этого положения сразу же показала ощутимые результаты: поток жалоб налоговых органов ослаб, число пересматриваемых дел уменьшилось[11].

Налоговая служба, для которой обязанность уплачивать государственную пошлину приводит к большим расходам, наглядно демонстрирующим качество и результативность работы ее сотрудников, повела борьбу за изменение ситуации и добилась того, что в конце октября 2009 г. Правительство РФ незаметно для многих внесло в Госдуму законопроект № 119731-5, где среди прочих положений была спрятана норма о том, что от государственной пошлины освобождаются государственные органы, выступающие в арбитражных судах в качестве истцов или ответчиков, т. е. во всех случаях.

О «потаенности» операции свидетельствует и пояснительная записка к законопроекту: из трех страниц текста это нововведение упоминается в скромном абзаце в самом конце, и к тому же без какого-либо объяснения причин и мотивов, побудивших Правительство РФ действовать подобным образом.

В январе 2009 г. законопроект стал законом. Однако уже очень скоро арбитражные суды частично возвратили прежнюю ситуацию: законодатель освободил государственные органы от уплаты пошлины при обращении в суд, но не от взыскания пошлины в составе судебных расходов при поражении в деле.

Ряд Определений ВАС РФ поддержал суды, взыскавшие в пользу компаний, выигравших дела об оспаривании актов органов управления, сумму государственной пошлины, уплаченной при подаче заявления в суд. При этом ВАС РФ руководствовался положениями статьи 110 АПК РФ о распределении судебных расходов, которая не предусматривает освобождения государственных органов от возмещения судебных расходов другим лицам, участвующим в деле, в случае, когда решение состоялось в пользу этих лиц.

Пример противоборства по установлению пошлин наглядно показывает, что у всех сторон законодательного процесса есть понимание того, что эти платежи действительно служат фактором, ощутимо влияющим на выбор государственными органами стратегии действий. Однако Правительству РФ не всегда хватает твердости для последовательного проведения линии на укрепление стимулов соблюдения правопорядка государственными органами и их должностными лицами.

1.2. Антикоррупционное значение института судебных расходов

Любой вопрос, касающийся сферы взаимоотношений граждан и предпринимателей с государственными органами, должен исследоваться с учетом задач борьбы с коррупцией.

По данным МВД России, средний размер одной взятки в России в 2011 г. достиг весьма значительной цифры – 293 тыс. руб.[12] О масштабности проблемы свидетельствует тот факт, что в МВД России создано Главное управление экономической безопасности и противодействия коррупции. Его подразделения имеют красноречивые названия: отделы по борьбе с коррупцией среди депутатов, среди служащих федеральной исполнительной власти, в госсекторе экономики, при госзаказах и тендерах.

Гражданин и предприниматель, столкнувшиеся с беззаконием, творимым должностным лицом, среди прочих аспектов, учитываемых при выборе варианта поведения, взвешивают расходы, которые предстоит понести для достижения нужного результата, сопоставляют их с прогнозом благоприятного исхода.

Какой путь избрать: заплатить взятку и почти наверняка быстро решить проблему (моральные переживания и риски уголовного преследования рассматривать не будем) либо оплатить работу юристов и с той или иной степенью вероятности в отдаленной перспективе добиться положительного судебного решения?

Понимая, что люди – не ангелы, следует согласиться, что для многих именно экономический расчет становится определяющим. В этих обстоятельствах задача законодателя – всячески стимулировать выбор некоррупционных путей получения искомого результата.

Помимо методов преследования взяткодателей, должны быть приняты и экономические меры, способствующие законопослушному поведению, в том числе облегчающие доступ к правосудию.

В этом аспекте речь идет, прежде всего, о реальной возможности получения действительно квалифицированной юридической помощи.

Бизнес – это не та область, где получение юридической помощи может состояться в формах, приемлемых в уголовно-правовой сфере в отношении необеспеченных граждан (оплаченная адвокату государством бесплатная для гражданина помощь). В этой области, где чаще всего встречаются нетривиальные задачи, квалифицированную юридическую помощь могут оказать юристы, глубоко специализирующиеся в определенных правовых вопросах. Стоимость их услуг бывает высокой. Возможность возместить стоимость этих услуг за счет проигравшей стороны – весомый аргумент при выборе варианта судебной защиты. Личный опыт автора проведения переговоров с клиентами, обратившимися за правовой помощью, подтверждает этот вывод.

В аспекте задачи борьбы со взяточничеством вопрос о разумных судебных затратах может быть поставлен сугубо прагматически: расходы, меньшие суммы взятки, но позволяющие так же эффективно решить проблему, признаются бизнесменом разумными.

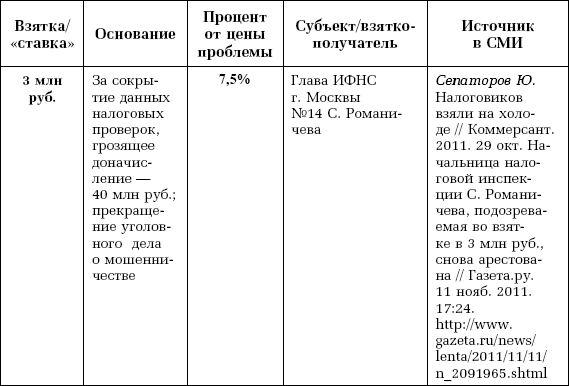

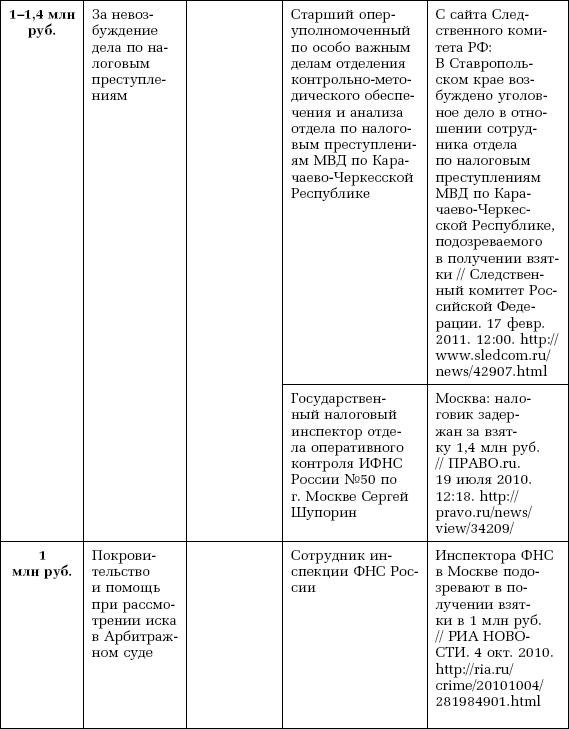

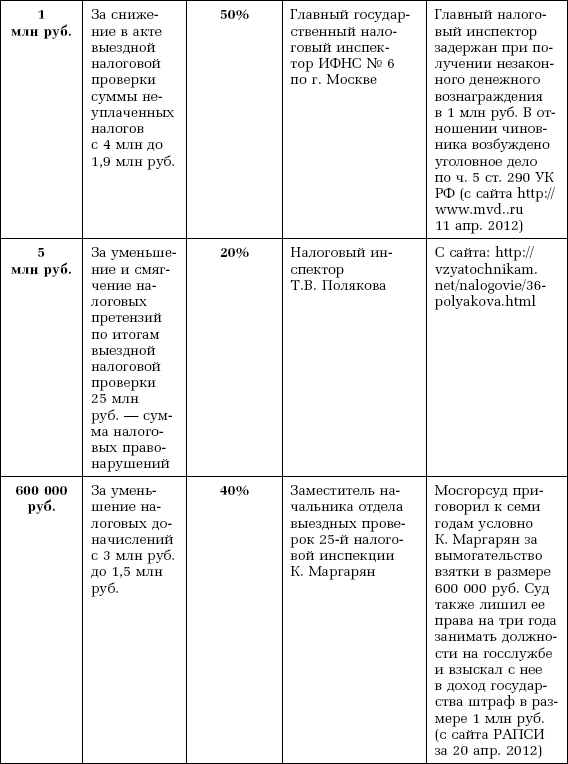

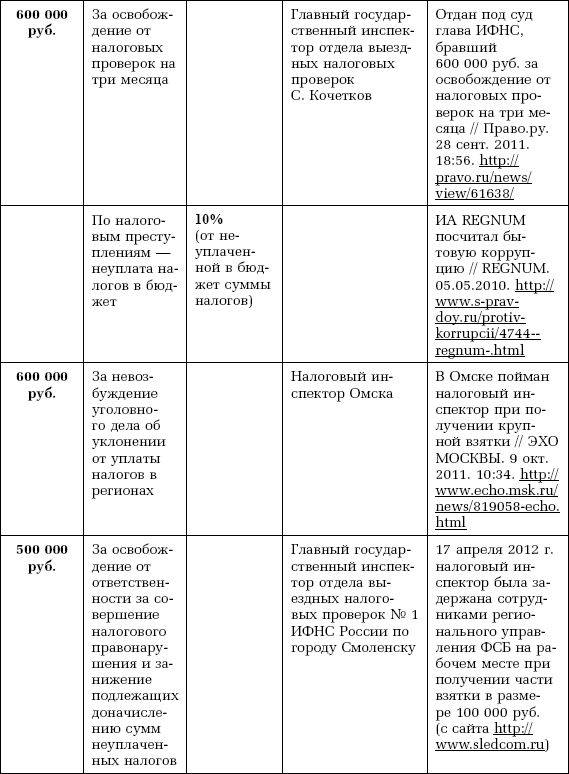

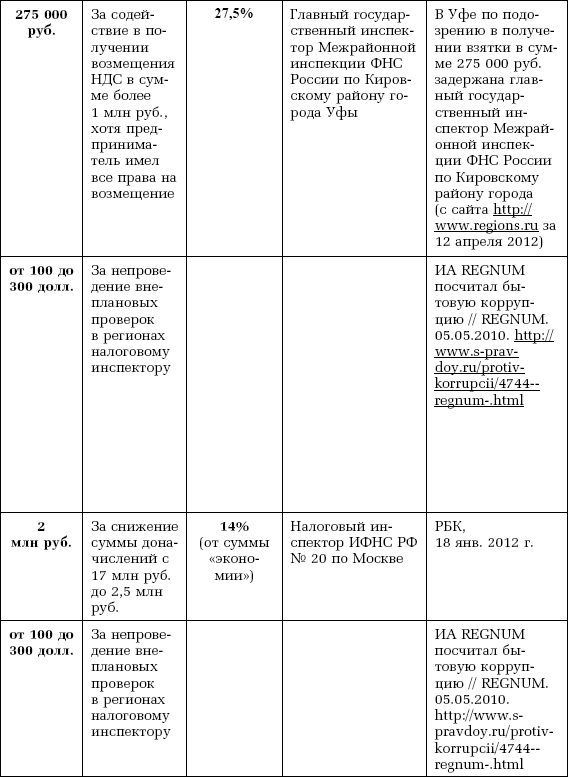

В таблице 1 приведены сведения о размерах взяток, затребованных служащими налоговых органов.

Таблица 1

Приведенные данные вряд ли могут претендовать на то, чтобы называться статистикой. Однако и они позволяют сопоставить суммы судебных расходов, признаваемые судами обоснованными, с экономической реальностью[13].

Чем больше разница между суммой, фактически потраченной на оплату юридической помощи, и суммой, возмещенной по решению суда, тем ближе экономическое сходство затраченной суммы со взяткой: при том же правовом результате затраты на его достижение практически равны (сумма взятки не возмещается взяткодателю, так же как и сумма судебных расходов возмещается лишь в символических суммах). Однако, учитывая разную степень уверенности в конечном результате, взятка выглядит привлекательнее. Предприниматель, хотя и выигравший спор с государственным органом, но не получивший возмещения затрат на юридическую помощь, столкнувшись с проблемой в следующий раз будет сопоставлять риски выбора неэффективного варианта действий по-другому, с меньшими «за» в пользу судебной перспективы.

Выдвинутые нечистыми на руку налоговыми инспекторами требования демонстрируют мнение самих проверяющих о разумном размере расходов на урегулирование проблемы. Истребование сумм, которые составляют 10–20 % грозящих доначислений – обычная практика взяточников. И хотя их побуждающие мотивы могут быть разными (от неуемной жадности до крайней нужды), при определении размера выдвигаемых предложений все исходят из той перспективы, что эти предложения будут приняты[14]. Основанием принятия предложения о даче взятки служит ее оценка как адекватной платы за риск. Но так же выглядит и разумная сумма судебных расходов – она тоже сопоставляется с коммерческим риском.