3) проводят налоговые и иные обязательные платежи своих клиентов за их счет;

4) обеспечивают сохранность и даже приращение (начисление процентов, конвертация в более доходные валюты) сумм, доверенных им клиентами;

5) обеспечивают перевод наличных денег в безналичные и наоборот, своевременно снабжают клиентов необходимой наличностью;

6) управляют на доверительных началах деньгами и иным имуществом отдельных клиентов в их интересах или в интересах указанных ими лиц;

7) проводят валютообменные операции;

8) оказывая клиентам перечисленные выше услуги, банки тем самым: проводят в жизнь денежную политику Центрального банка, экономическую политику государства, способствуют стабилизации денежного обращения в стране; формируют денежное предложение, в том числе предложение ресурсов для инвестиций;

9) канализируют собираемые средства в наиболее перспективные отрасли экономики (разнообразные формы кредитования кредитоспособных заемщиков);

10) часть собственных средств в пределах разрешенных нормативов непосредственно или через свои дочерние компании вкладывают в уставные капиталы некредитных предприятий и организаций в целях совместного с ними хозяйствования и получения соответствующих дивидендов. В этом случае банки нельзя рассматривать как посреднические организации.

Сфера, где действуют банки и иные КО, – это сфера (часть сферы) нематериального производства, где полезный труд воплощается в особом результате, имеющем, как правило, собственную стоимость, где вырабатываются свои особые продукты – услуги. У материального производства в принципе нет иной функции кроме производства материальных благ. Равным образом функцией нематериального производства является производство (оказание) услуг. В этом смысле банки и иные КО производят уникальную продукцию – банковские или денежные (финансовые) технологии, без которых не может обойтись ни один субъект хозяйствования и которые бесконечно разнообразны в разных банках. Во всех случаях банковского производства речь идет о разнообразных сочетаниях условий, правил, процедур, работ, регламентов взаимодействия, каждый раз составляющих единый технологический процесс обслуживания клиента. Соответственно вторая функция банков как раз и состоит в обеспечении субъектов экономики специфически банковскими продуктами (технологиями работы с денежными средствами).

Рассмотренные функции банков в экономике являются объективно необходимыми. От них следует отличать, в частности, вменяемые банкам органами государственной власти объективно не свойственные им контрольные функции в отношении клиентов (контроль за кассовой дисциплиной клиентов, валютный контроль, противодействие легализации доходов, полученных преступным путем, обеспечение выполнения налогоплательщиками – клиентами банков обязанности уплачивать налоги и сборы и т.п.). Расходы, связанные с исполнением данных публичных функций, покрываются за счет доходов коммерческого банка. Доля таких расходов весьма значительна, и они повышают стоимость банковских услуг.

Как было показано выше, банковский продукт можно понимать как потенциальную услугу, а банковскую услугу – как реализованный (воплощенный в действительность) его продукт. Термин “банковский продукт” вполне адекватно отражает суть происходящего – производство банком собственного продукта, выступающего в форме услуги. Последние, как известно, бывают двух видов: материальные и чистые (личные). Оказывая материальные услуги, организация производит новую стоимость (увеличивает национальный доход); денежную оценку могут иметь и чистые услуги. Таким образом, банки – организации производящие, в ходе своей полезной специфической деятельности увеличивающие объем ВВП, а не просто “финансовые посредники”, оперирующие стоимостями, которые создают другие.

Качество банковской системы и основная задача его повышения

Главный вопрос, связанный с банковской системой, – вопрос о ее качестве, т.е. о ее жизнестойкости и эффективности функционирования в составе и в интересах экономической системы страны в целом. В конечном счете именно с данной точки зрения интересны и вопросы количества КО, и их группировок на те или иные элементы и уровни системы, и другие вопросы, связанные с деятельностью банков.

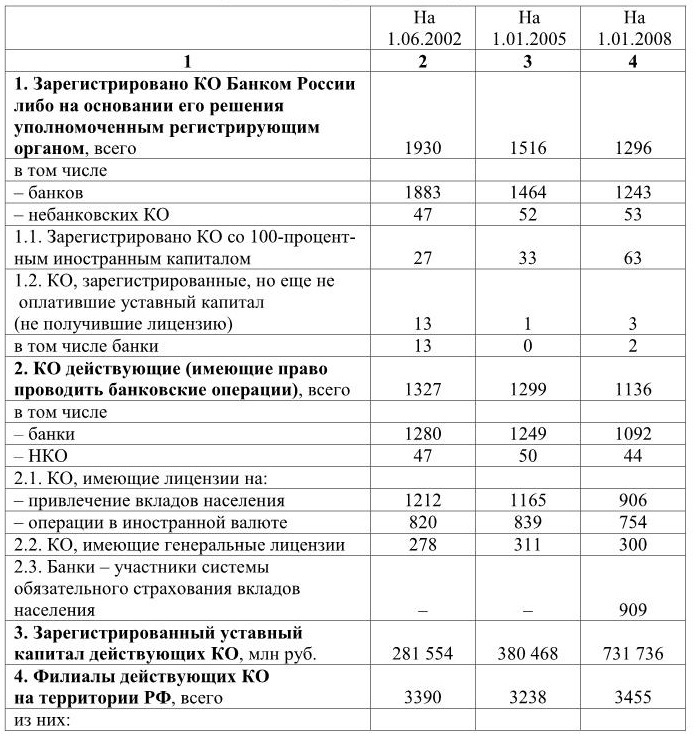

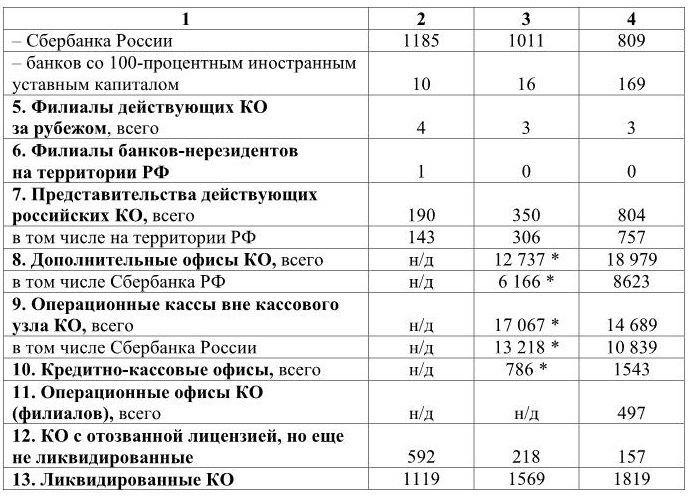

О том, что представляет собой современный банковский сектор России, некоторое представление дают данные следующих таблиц (табл. 1.1–1.3).

Таблица 1.1

К оличество зарегистрированных и лицензированных кредитные организации

* на 1.07.2006 г.

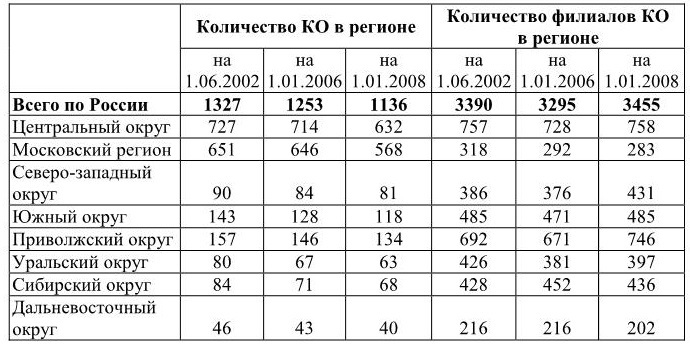

Таблица 1.2

Количество действующих КО и их филиалов в территориальном разрезе

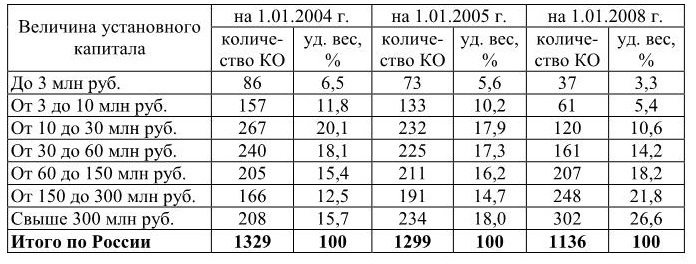

Таблица 1.3

Группировка действующих кредитных организаций по величине зарегистрированного уставного капитала

Не всякая совокупность КО, сколько бы их ни было в стране, составляет банковскую систему. Система реально существует, если выполняются следующие критериальные условия.

1. В стране в достаточном количестве действуют банки и НКО. При этом “достаточная” величина может быть определена только эмпирическим путем, причем применительно к условиям конкретных территорий, когда главным ориентиром выступает объем платежеспособных потребностей предприятий, организаций и населения в банковских услугах.

2. Банковские операции в стране проводят только получившие соответствующие лицензии КО.

3. В стране действует и эффективно справляется со своими, только ему присущими функциональными обязанностями и установленными полномочиями центральный банк.

4. Действуют самые различные (по формам собственности, по организационно-правовым формам, размерам или масштабам деятельности, территориальному признаку, характеру деятельности и т.д.) экономически целесообразные (рентабельные) виды коммерческих банков и НКО, охватывающие все сферы национальной экономики и внешнеэкономические связи, занимающие все реально имеющиеся сегменты (ниши) рынка финансов и ссудного капитала, осуществляющие такой спектр операций, который полностью покрывает спрос субъектов экономики на банковские услуги на каждой данной территории (в каждом регионе).

5. Банки и другие КО в разнообразных формах и регулярно взаимодействуют в рамках законности с клиентами, центральным банком и другими органами государственной власти и управления, друг с другом и со вспомогательными организациями.

Перечисленные условия, носящие преимущественно формальный, внешний характер, – это еще не все и притом не самые жесткие требования, которые должны предъявляться к качеству банковской системы. В роли таких более строгих критериальных требований выступают подтверждаемые мировой и отечественной практикой принципы формирования и функционирования здоровой и эффективной банковской системы. К их числу относятся:

• принцип управляемости (развитие на основе прогнозирования, планирования и программирования);

• принцип эволюционности (постепенность и основательность развития);

• принцип адекватности (адекватность реальному сектору экономики и адекватность элементов банковской системы друг другу, т.е. их совместимость, согласованность действий, взаимодополняемость, единство принципов и способов работы);

• принцип функциональной полноты (наличие всех необходимых элементов системы в нужных пропорциях);

• принцип саморазвития (способность противостоять угрозам стабильности и способность совершенствоваться);