1) организационную деятельность (“организацию”) – распределение и координацию трудовых функций, формирование (переформирование) необходимых оргструктур, поскольку такая работа ведется в оперативном, текущем режиме (наиболее важные решения в этой части принимаются на этапе планирования). Значение данной работы состоит в том, что она обеспечивает условие, без которого объект управления вообще не будет поддаваться управлению, – упорядоченность элементов, из которых он состоит, включая их оправданную соподчиненность (субординацию), причем не на основе случайного принципа, а такую, которая наиболее полно отвечает предназначению, интересам и иным условиям данной конкретной организации;

2) собственно регулирование (оперативное управление) – принятие текущих управленческих решений с целью адекватной реализации утвержденных планов (программ, заданий и т.п.) функционирования и развития организации и ее подразделений, недопущения отклонений от принятых в организации режимов и необходимых (запланированных) результирующих качественных и количественных параметров функционирования.

В-четвертых, регулирование и контроль обычно имеют внутренний и внешний слои. Внутренние регулирование и контроль осуществляются силами самой организации; внешнее регулирование – государственными органами, внешний контроль – государственными органами (надзор), аудиторскими фирмами (аудиторами), кредиторами организации и др.

О технологическом (процессуальном) аспекте управления. Выяснить технологию управления – значит ответить на вопрос: как именно осуществляется управление, т.е. раскрыть механизм управления.

Качественный механизм управления – это обоснованная, внутренне согласованная и комплексно применяемая совокупность средств (инструментов, рычагов, методов и т.д.), посредством которых органы и лица, принимающие управленческие решения, воздействуют на объект управления. В него следует включать:

В данном случае анализ, планирование, регулирование (оперативное управление) и контроль рассматриваются в их технологическом разрезе, именно с точки зрения того, как конкретно в данной организации понимается, на каких началах организовано, в рамках каких процедур проводятся анализ и планирование, ведутся регулирование и контроль, т.е. как более или менее совершенные “рукотворные” средства, качество которых едва ли не целиком зависит от профессионализма их сотрудников.

Принципы управления – это качественные ограничения или ориентиры, которыми необходимо руководствоваться как при определении перспектив, так и в повседневной жизни организации. Среди принципов управления, общих для любых организаций, можно отметить:

• направленность на достижение конкретных целей;

• ориентированность на создание атмосферы и условий заинтересованности сотрудников в достижении необходимых результатов;

• соответствие целей (результатов) и средств;

• комплексность процесса;

• гибкость организационных структур.

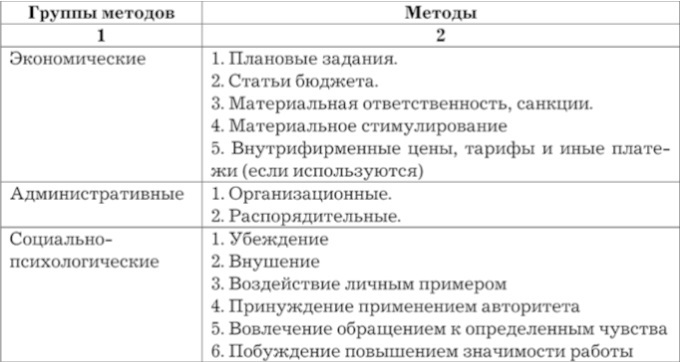

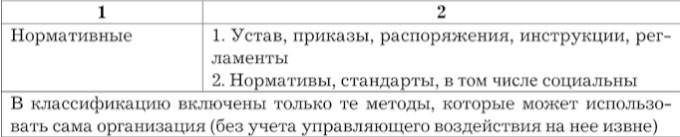

Под методом управления обычно понимается прием или способ воздействия на объект (способ применения тех или иных средств управления), а тем самым – прием или способ достижения цели, путь решения проблемы. Для классификации методов управления можно использовать несколько критериев (табл. 2.1). Для целей же практического управления важно подчеркнуть, что все методы находятся в тесном взаимодействии, образуя единую систему. Это значит, что они должны применяться в комплексе, как взаимодополняющие и не противопоставляемые друг другу приемы.

Таблица 2.1

Классификация методов управления

Большое значение для создания качественного механизма управления имеют способы принятия управленческих решений, доведения этих решений до исполнителей, реализации и контроля исполнения. Эти способы составляют замкнутую цепочку управленческого цикла: определение цели → анализ информации → выбор вариантов и принятие решений → доведение решения до исполнителей → реализация решения и контроль выполнения → получение информации → определение цели и т.д.

2.2. Управление банковской деятельностью и его структура

Банковскую систему (банковский сектор) страны, как уже отмечалось, составляют центральный банк, коммерческие банки, небанковские кредитные организации (НКО), а также в качестве ее вспомогательного элемента, выполняющего роль инфраструктуры, – предприятия и организации, сами не проводящие банковских операций, но обеспечивающие деятельность КО. Проведение банковских операций (оказание банковских услуг) – это и есть банковская деятельность. Следовательно, такой деятельностью занимаются только центральный банк, коммерческие банки и частично – НКО.

В управлении банковской деятельностью (в банковском управлении в широком смысле слова) необходимо различать 2 тесно связанных уровня: а) управление банковской системой в целом и отдельными ее элементами со стороны центрального банка и иных специализированных органов централизованного управления банковской сферой; б) управление коммерческими банками (и иными кредитными организациями) собой.

Управление банковской деятельностью Банком России включает в себя:

• управление им собственной деятельностью как головным элементом банковской системы (сектора);

• стратегическое (рассчитанное на ряд лет вперед) управление развитием банковской системы (сектора) страны в целом;

• управление текущим функционированием и развитием всех коммерческих банков и НКО (без вмешательства в их оперативную деятельность) путем формулирования обязательных для всех КО конкретных правил и ряда ключевых параметров (качественных и количественных ограничений) их деятельности, а также оказания им соответствующей методической помощи;

• в особых случаях, предусмотренных в законодательстве или не противоречащих ему нормативных актах Банка России, – оперативное управление деятельностью отдельных КО.

Помимо центрального банка в централизованном управлении банковской деятельностью прямо или косвенно участвуют в рамках своих полномочий общие органы государственного управления, такие как налоговые, судебные (прежде всего арбитраж), таможенные, внутренних дел и др.

В этом управлении могут также участвовать (хотя это и не строго обязательно для конкретной страны) специально для этого создаваемые органы и/или организации, которым вменяется в обязанность исполнение отдельных функций, связанных с управлением банковской системой или отдельными ее звеньями либо отдельными важными для системы процессами, которые в иных обстоятельствах мог бы выполнять сам центральный банк. В России сейчас одна такая организация – государственное Агентство страхования вкладов (АСВ). В ряде других стран их больше.

Часто отдельному органу поручается надзор за кредитными организациями. В одном случае такие органы исполняют функции надзора совместно с центральным банком (в Бельгии, Германии, Греции, Франции, Швейцарии, Японии), в другом – выступают как независимые от центрального банка учреждения, подотчетные парламенту или президенту (в Дании, Канаде, Норвегии, Швеции).

Управление банками собой – это самоуправление (саморегулирование), т.е. управление, которое ведется не извне, не внешними по отношению к банкам субъектами, а элементами самой банковской системы (сектора), исходящими из собственных представлений, оценок и интересов, на основе использования доступных им самим механизмов. Оно реализуется на двух уровнях – отдельно взятого банка и банковского сектора в целом (или его крупных частей, представленных масштабными ассоциациями или союзами КО). В первом случае речь идет о судьбе каждого конкретного банка, во втором – о здоровом развитии банковской системы в целом.