Современные стратегии эффективности сочетают управление ресурсами со стремлением расширить масштабы деятельности. Сложное взаимодействие между ресурсами и результатом требует выделения в структуре эффективности статического и динамического аспектов. Впервые такую классификацию эффективности применил американский экономист (по происхождению австриец) Й. Шумпетер при исследовании предпринимательской деятельности. Если статическая эффективность характеризует процесс приспособления к сложившейся экономической ситуации компаний, не рассчитанной на дополнительный рост, то динамическая – характеризует тенденцию к развитию. Понятие динамической эффективности необходимо для стратегического управления. Позднее эту идею классификации поддержали многие экономисты и управленцы.

Статическая эффективность и способы ее контроля являются основными при управлении текущими процессами деятельности предприятия на относительно коротком отрезке времени, т. е. при решении оперативных и тактических вопросов. В то же время стратегическое управление невозможно без исследования динамических аспектов эффективности, когда предприятия должны идти на дополнительные издержки в текущем периоде (снижая возможности краткосрочного повышения эффективности), как необходимого условия обеспечения стабильной и высокой эффективности в долгосрочной перспективе.

Динамическая эффективность – это основной способ поддержания высокой конкурентоспособности предприятия в течение максимально длительного периода времени. Необходимо отметить одинаковую ценность для предприятия этих аспектов эффективности. Использование лишь способов управления статической эффективностью может отрицательно сказаться на перспективах развития предприятия. В то же время чрезмерное увлечение динамическим аспектом эффективности, связанным с большим риском, может привести к неоправданным расходам, потере темпов его перехода в новое качество эффективности.

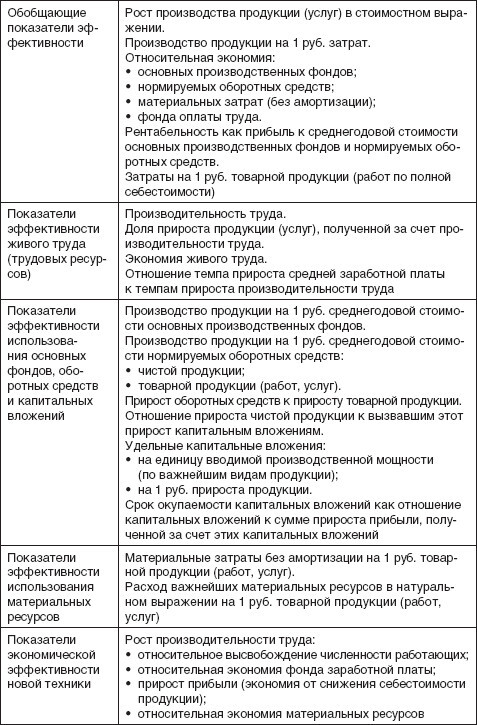

Анализируя систему показателей эффективности, можно выделить следующие группы (табл. 13.3):

Таблица 13.3

Система показателей эффективности

1) обобщающие показатели эффективности;

2) показатели эффективности живого труда (трудовых ресурсов);

3) показатели эффективности использования основных фондов, оборотных средств и капитальных вложений;

4) показатели эффективности использования материальных ресурсов;

5) показатели экономической эффективности новой техники (отражение экономической эффективности новой техники в плановых и отчетных показателях).

Классическое соотношение, позволяющее оценить экономическую эффективность (Ээ), имеет следующий вид:

Наиболее известными методами оценки экономического эффекта являются:

• косвенный метод сопоставления различных вариантов;

• метод по конечным результатам;

• метод по непосредственным результатам деятельности.

Эти методы дают оценочные результаты в некотором диапазоне, не претендуя на строгую точность.

Косвенный метод сопоставления различных вариантов основан на сравнении экономических показателей конечной продукции, полученных от реализации двух управленческих решений при одинаковом характере производства продукции. Он позволяет использовать рыночную стоимость произведенной продукции и затраты на ее производство вместо рыночной стоимости управленческого решения.

Экономическая эффективность рассчитывается следующим образом:

где:

К – коэффициент пропорциональности, учитывающий долю эффективности, приходящейся на управленческое решение (обычно К = 0,4–0,5);

П1 (П2) – прибыль от реализации продукции при первом (втором) варианте управленческого решения;

З1 (З2) – затраты на производство продукции при первом (втором) варианте управленческого решения.

Метод по конечным результатам связан с расчетом эффективности производства в целом и выделении из нее фиксированной (статистически обоснованной) части (К = 0,2–0,3):

Он позволяет руководителям организации обоснованно выделять средства для поощрения работников аппарата управления в связи с полученной прибылью.

Метод по непосредственным результатам деятельности связан с оценкой непосредственного эффекта от управленческого решения при достижении целей, реализации функций, методов и др. К основным параметрам относятся временные, ресурсные, финансовые и другие стандарты.

Оценка осуществляется по каждому ресурсу (Ээi) исходя из следующего соотношения:

где:

С – стандарт (норма) на использование (трату) i-го ресурса для подготовки и реализации управленческого решения;

P – реальное использование (затраты) i-го ресурса для подготовки и реализации управленческого решения (i = 1 – m).

Таким образом, эффективность организации в целом складывается из эффективности управленческого решения, эффективности продукции, способности компании к производству новой продукции, высокого имиджа среди поставщиков, контрагентов и клиентов. Эффективность управленческого решения представлена в каждом виде эффективности и является важной составляющей.

13.2. Организационная эффективность

Дж. Кэмпбелл и его коллеги предложили список из 39 индикаторов, определяющих, по их мнению, исчерпывающий набор мыслимых измерителей организационной эффективности. Р. Е. Куин и Дж. Рохрбауч этот список проанализировали с целью возможности выделения определенных образцов или групп индикаторов. Поскольку 39 индикаторов – это слишком много для практического использования в организациях, авторы работы пытались найти более экономный способ идентификации ключевых факторов эффективности.

Некоторые организации считаются эффективными, если они склонны к переменам, отличаются адаптивностью и органической цельностью, в них ни ассортимент продукции, ни организационная форма слишком долго не стоят на месте. Другие организации считаются эффективными, если они стабильные, предсказуемые и механически целостные. Континуум этого измерения простирается от организационной многогранности и пластичности на одном краю до организационной неколебимости и долговечности – на другом.

Второе измерение отделяет критерии эффективности, которые подчеркивают внутреннюю ориентацию, интеграцию и единство от критериев, ассоциируемых с внешней ориентацией, дифференциацией и соперничеством. То есть некоторые организации видятся эффективными, если они обладают характеристиками внутренней гармонии. Суждение об эффективности других соответствует тому, насколько фокус их деятельности настроен на взаимодействие или конкуренцию вне их собственных границ.

Оба измерения образуют четыре квадранта, каждый из которых представляет собой четко различимый набор индикаторов организационной эффективности. Взаимосвязь измерений иллюстрируется рис. 13.2, на котором обозначенные индикаторы эффективности определяют, что именно люди ценят в показателях деятельности организации. Эти четыре группы критериев определяют стержневые ценности, по которым выносится суждение об организации.

Самым примечательным в названных четырех стержневых ценностях является их противоположность или конкурирующие допущения. Стержневые ценности, лежащие на разных краях каждого континуума, отвергают друг друга, т. е. гибкость противостоит стабильности, внутренняя ориентация – внешней направленности. В результате оба измерения формируют квадранты, отрицающие один другой и конкурирующие друг с другом по диагонали. Разнесение ценностей по конкурентным и противостоящим один другому квадрантам и получило название описываемой на рис. 13.2 модели – рамочная конструкция конкурирующих ценностей.