Замедление темпов роста отрасли, усиление конкуренции и, как следствие, снижение прибыльности в целом по отрасли. Новых потребителей практически нет. Привлечение клиентов связано с их переходом от одной консалтинговой компании к другой.

Таблица 3.1

Консолидация отрасли. Усиление конкуренции и законодательные требования (например, ограничение, связанное с минимальным количеством аттестованных аудиторов в штате) порождают ряд слияний и поглощений среди компаний. Крупные клиенты требуют комплексных услуг и крупных консультантов с конгруэнтной структурой, в том числе внутри страны. Как уже было отмечено, общий закон соответствия гласит: размер консультационной фирмы должен быть пропорционален размеру консультируемой компании. В ином случае клиент будет вынужден нанимать несколько фирм. Двадцать лет назад на мировом рынке доминировала «Большая восьмерка», потом она превратилась в «Большую шестерку», затем «Большую пятерку», а после банкротства Andеrsen – в «Большую четверку».

Из истории бывшей «Большой пятерки»

Coopers&Lybrand образовалась в 1957 г. как объединение Coopers Brothers и Lybrand – седьмой аудиторской фирмы США, а также Ross Brothers&Montgomery, McDonald Currie и Coopers Brothers Canadian.

В 1987 г. две международные компании, KMG (Klynveld Main Goerdeler) и PMI (Peat Marwick International), объединились, образовав новую компанию KPMG – Klynveld Peat Marwik Goerdeler. Объединение было предпринято в основном в целях региональной экспансии: KМG имела сильные позиции в странах континентальной Европы, а Peat Marwik International – в США и Великобритании.

Образование Ernst&Young также произошло на транснациональном уровне. В состав компании вошли Ernst&Whitney и ArthurYoung&Co.

Английское представительство компании Deloitte&Co вошло в Coopers& Lybrand, а остальная ее часть слилась с Touchе RossTomatsu, в результате появилась Deloitte Touche Tomatsu International.

Price Waterhouse, созданная в 1849 г., долгое время избегала слияния с партнерами равной силы. В 1921 г. она отклонила предложение объединиться с компанией W.B.Peat&Co., в 1984 г. отказалась от объединения с Deloittes, а спустя пять лет – с ArthurAndersen. Компания предпочитала поглощать мелкие фирмы. Так продолжалось до 1998 г. когда компания объединилась с Coopers&Lybrand, образовав самую большую аудиторско-консалтинговую группу в мире.

В августе 2000 г. компания Andersen Consulting и ArthurAndersen завершили процесс разделения, в результате которого AndersenConsulting выплатила ArthurAndersen $1млрд. долларов отступных и сменила имя на Accenture.

Российский рынок проходит похожую эволюцию. Консультанты, пытаясь диверсифицировать свою деятельность, объединяются с аудиторами, системными интеграторами, юристами, а также создают сетевые отношения с региональными компаниями. Можно отметить слияние компаний «Топ-Аудит» и «Порт-Аудит» через участие в капитале и стратегическое партнерство компаний ПАКК, «Универс-Аудит» и «Внешаудит». При этом образованные стратегические партнерства не всегда успешны. Так, например, по разным причинам не удалась попытка создания аудиторско-консалтинговой группы «Русаудит-Мариллион». В любом случае на этом этапе из конкурентной борьбы выбывают слабейшие компании. Господствующее положение на рынке занимают несколько крупнейших универсальных компаний. Другие успешные компании в основном специализируются на отдельных, очень узких сегментах рынка (морское право, оценка воздушных и морских судов, аудит бирж). Такие «компании-бутики» очень профессионально работают на своем сегменте и стабильно получают высокие прибыли. Компании, занимающие среднюю позицию, находятся в неустойчивом положении и являются первыми кандидатами на поглощение или выбывание из отрасли.

Повышенные ожидания потребителей. Потребители становятся более опытными и информированными, предъявляющими жесткие требования к качеству и стоимости услуг. Клиенты, требуя лучших условий, сталкивают компании между собой, проводя тендеры на оказание услуг. Все это приводит к ценовым войнам. Чтобы удержать клиентов, компании всеми силами фокусируются на снижении издержек, улучшении клиентского сервиса и качества услуг. На данном этапе жизненного цикла покупатели очень чувствительны к сервису и рассчитывают на особое отношение к себе. От вас требуется внимание к любым мелочам. Например, для клиентов-финансистов важны наличие запонок на вашей рубашке, марка ручки, марка часов и др.

Кстати. Рекомендуется во время переговоров подавать не пакетированный чай, а хорошего сорта и хорошо заваренный; подавать напитки не в банках, а бутылках.

Усиление международной конкуренции. Международные компании приходят на новый для них российский рынок и составляют серьезную конкуренцию молодым российским консультантам. Пока они работают в разных сегментах, но уже сейчас четко прослеживается тенденция к сближению. Так, крупные российские предприятия часто заказывают аудит по международным стандартам у «Большой четверки», а по российским стандартам – у российской компании.

Образование саморегулирующихся ассоциаций и союзов, которые также, в свою очередь, конкурируют между собой.

Например, существует три общероссийские общественные организации оценщиков: Российское общество оценщиков, Российская коллегия оценщиков, Национальная лига субъектов оценочной деятельности; пять общественных организаций аудиторов: Институт профессиональных аудиторов (ИПАР), Российская коллегия аудиторов, Аудиторская палата России, Союз профессиональных аудиторских организаций, Национальная федерация консультантов и аудиторов (НФКА) и две общественные организации консультантов: Ассоциация консультантов по экономике и управлению (АКЭУ), Ассоциация консультантов по управлению и организационному развитию (АКУОР).

Четкие требования к персоналу, технологизация процессов. На этом этапе обычно разрабатываются типовые профили позиций и должностные инструкции для персонала. Существуют специальные образовательные программы подготовки кадров и системы аттестации.

Услуги, находящиеся на стадии зрелости, могут остаться на этой стадии неопределенно долго, поскольку рост объемов продаж следует за деловыми циклами. Если услуги вашей компании находятся на стадии зрелости, то необходимо решить, стоит ли бороться за абсолютное лидерство на рынке или заняться целенаправленным фокусированием на отдельных сегментах.

Если ваша компания универсальная, то на этом этапе вам необходимо выяснить, какие из ваших продуктов являются наиболее прибыльными, и определить, что делать с остальными. Если фирма владеет большой долей рынка, то стратегия состоит в сохранении и защите своей доли. На данном этапе имеет смысл значительно увеличить затраты на продвижение и развитие торговой марки.

Описываемый этап зрелости характеризуется очень высокой лояльностью клиентов. Отобрать долю рынка у уже сложившихся компаний очень и очень сложно. Компании-лидеры начинают конкурировать сами с собой, расширяя перечень услуг, улучшая клиентский сервис, переманивая лучших консультантов из более слабых компаний. Появление на рынке новых сильных игроков маловероятно.

Стратегия компании в фазе роста

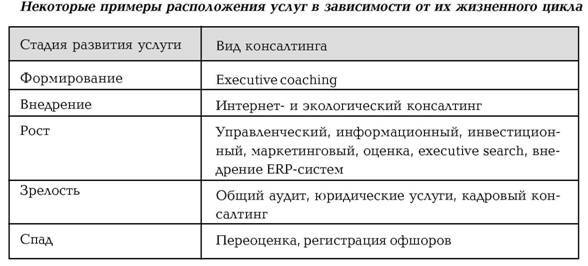

Как пример услуг, находящихся на стадии роста, можно привести управленческий, информационный, инвестиционный и маркетинговый консалтинг. На данном этапе отмечается резкий рост объема продаж и прибыли.

Характеристики фазы роста

Компании ощущают недостаток информации о своих конкурентах. Это обстоятельство усиливается еще и тем, что консалтинговые компании – одни из самых закрытых компаний в мире. Это связано с тем, что технологии консультирования и управления компаний являются важнейшим конкурентным преимуществом.