2.2. Виды и структура денежного потока (cash flow)

Понятие «денежный поток предприятия» включает многочисленные виды этих потоков, и для обеспечения эффективного управления ими необходима классификация[5].

По масштабам обслуживания хозяйственного процесса выделяют следующие виды денежных потоков:

– денежный поток по предприятию в целом – наиболее агрегированный вид денежного потока, который аккумулирует все виды денежных потоков, обслуживающих хозяйственный процесс предприятия в целом;

– денежный поток по отдельным видам хозяйственной деятельности предприятия – результат дифференциации совокупного денежного потока предприятия в разрезе отдельных видов его хозяйственной деятельности;

– денежный поток по отдельным структурным подразделениям (центрам ответственности) – определяет предприятие как самостоятельный объект управления в системе организационно-хозяйственного построения предприятия;

– денежный поток по отдельным хозяйственным операциям – рассматривается как первичный объект самостоятельного управления.

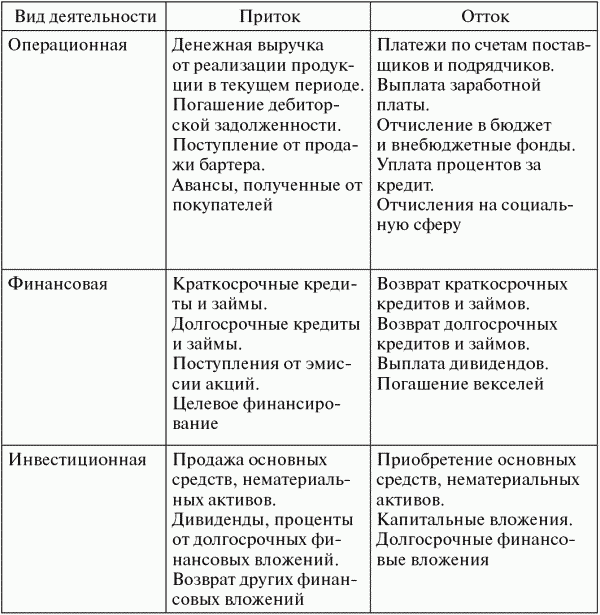

По видам хозяйственной деятельности в соответствии с международными стандартами учета выделяют следующие виды денежных потоков:

– денежный поток по операционной деятельности – характеризуется денежными выплатами поставщикам сырья и материалов; сторонним исполнителям отдельных видов услуг, обеспечивающих операционную деятельность; заработной платы персоналу, занятому в операционном процессе, а также осуществляющему управление этим процессом; налоговых платежей предприятия в бюджеты всех уровней и во внебюджетные фонды; другими выплатами, связанными с осуществлением операционного процесса. Одновременно этот вид денежного потока отражает поступления денежных средств от покупателей продукции; от налоговых органов в порядке осуществления перерасчета излишне уплаченных сумм и некоторые другие платежи, предусмотренные международными стандартами учета;

– денежный поток по инвестиционной деятельности – характеризует платежи и поступления денежных средств, связанные с осуществлением реального и финансового инвестирования, продажей выбывающих основных средств и нематериальных активов, ротацией долгосрочных финансовых инструментов инвестиционного портфеля и другие аналогичные потоки денежных средств, обслуживающие инвестиционную деятельность предприятия;

– денежный поток по финансовой деятельности – характеризует поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного и паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников и некоторые другие денежные потоки, связанные с осуществлением внешнего финансирования хозяйственной деятельности предприятия.

Характеристика основных денежных потоков по отдельным видам хозяйственной деятельности предприятия в рамках его совокупного денежного потока представлена в табл. 2.1.

По направленности движения денежных средств выделяют два основных вида денежных потоков:

1) положительный – характеризующий совокупность поступлений денежных средств на предприятие от всех видов хозяйственных операций (в качестве аналога этого термина используется термин «приток денежных средств»);

2) отрицательный – определяет совокупность выплат денежных средств предприятием в процессе осуществления всех видов его хозяйственных операций (в качестве аналога этого термина используется термин «отток денежных средств»).

Недостаточность объемов во времени одного из этих потоков обусловливает последующее сокращение объемов другого вида этих потоков. В системе управления денежными потоками предприятия оба эти вида денежных потоков представляют собой единый (комплексный) объект финансового менеджмента.

Таблица 2.1 Составляющие денежного потока

По методу исчисления объема выделяют следующие виды денежных потоков предприятия:

– валовой – характеризует всю совокупность поступлений или расходования денежных средств в рассматриваемом периоде времени в разрезе отдельных его интервалов;

– чистый – определяет разницу между положительным и отрицательным денежными потоками (между поступлением и расходованием денежных средств) в рассматриваемом периоде времени в разрезе отдельных его интервалов. Чистый денежный поток является важнейшим результатом финансовой деятельности предприятия, во многом определяющим финансовое равновесие и темпы возрастания его рыночной стоимости. Расчет чистого денежного потока по предприятию в целом, отдельным структурным его подразделениям (центрам ответственности), различным видам хозяйственной деятельности или отдельным хозяйственным операциям осуществляется по следующей формуле:

где ЧДП – сумма чистого денежного потока в рассматриваемом периоде времени; ПДП – сумма положительного денежного потока (поступлений денежных средств) в рассматриваемом периоде времени; ОДП – сумма отрицательного денежного потока (расходования денежных средств) в рассматриваемом периоде времени.

В зависимости от соотношения объемов положительного и отрицательного потоков сумма чистого денежного потока может характеризоваться как положительной, так и отрицательной величинами, определяющими конечный результат соответствующей хозяйственной деятельности предприятия и влияющими в конечном итоге на формирование размера остатка его денежных активов.

По уровню достаточности объема выделяют следующие виды денежных потоков предприятия:

– избыточный – характеризует такой денежный поток, при котором поступления денежных средств существенно превышают реальную потребность предприятия в целенаправленном их расходовании. Свидетельством избыточного денежного потока является высокая положительная величина чистого денежного потока, не используемого в процессе осуществления хозяйственной деятельности предприятия;

– дефицитный – определяет такой денежный поток, при котором поступления денежных средств существенно ниже реальных потребностей предприятия в целенаправленном их расходовании. Даже при положительном значении суммы чистого денежного потока он может характеризоваться как дефицитный, если эта сумма не обеспечивает плановую потребность в расходовании денежных средств по всем предусмотренным направлениям хозяйственной деятельности предприятия. Отрицательное же значение суммы чистого денежного потока автоматически делает этот поток дефицитным.

По методу оценки во времени выделяют следующие виды денежных потоков:

– настоящий – характеризует денежный поток предприятия как единую сопоставимую его величину, приведенную по стоимости к текущему моменту времени;

– будущий – определяет денежный поток предприятия как единую сопоставимую его величину, приведенную по стоимости к конкретному предстоящему моменту времени. Понятие «будущий денежный поток» может использоваться и как номинальная его величина в предстоящем моменте времени (или в разрезе предстоящих интервалов будущего периода), которая применяется для дисконтирования в целях приведения к настоящей стоимости.

По непрерывности формирования в рассматриваемом периоде различают следующие виды денежных потоков предприятия:

– регулярный – характеризует поток поступления или расходования денежных средств по отдельным хозяйственным операциям (денежным потокам одного вида), который в рассматриваемом периоде времени осуществляется постоянно по отдельным интервалам этого периода. Этот вид имеют большинство денежных потоков, генерируемых операционной деятельностью предприятия: потоки, связанные с обслуживанием финансового кредита во всех его формах; денежные потоки, обеспечивающие реализацию долгосрочных реальных инвестиционных проектов, и т.п.;