Вариант с Чейни мы не рассматриваем по причине его полной абсурдности. Что же до спроса на товары длительного пользования, то индикатор этот хоть и значительный, однако однозначно lagging, то есть относящийся к следствиям, а не причинам.

Что же мы получили в сухом остатке 27 февраля 2007 года? Обвал рынка, вызванный некими скрытыми, внешне никак не проявленными обстоятельствами (отсюда и недоумение трейдеров). К великой печали, именно такие не идентифицированные обвалы становятся самыми мрачными буревестниками в истории фондовых рынков. Живет человек, не хворает, а потом вдруг — раз! — хватается на ровном месте за бок.

Другой урок биржевой истории: за обвалами не идентифицированными почти всегда следует серия обвалов с четко обозначенными причинами, которые и выполняют роль «рентгенограммы» из нашей медицинской метафоры. Последующий сценарий хорошо известен: получив точный диагноз, биржевые трейдеры либо переходят к плановой эвакуации (то есть медвежьему рынку), либо спасаются бегством (в духе катастроф 29-го и 87-го годов).

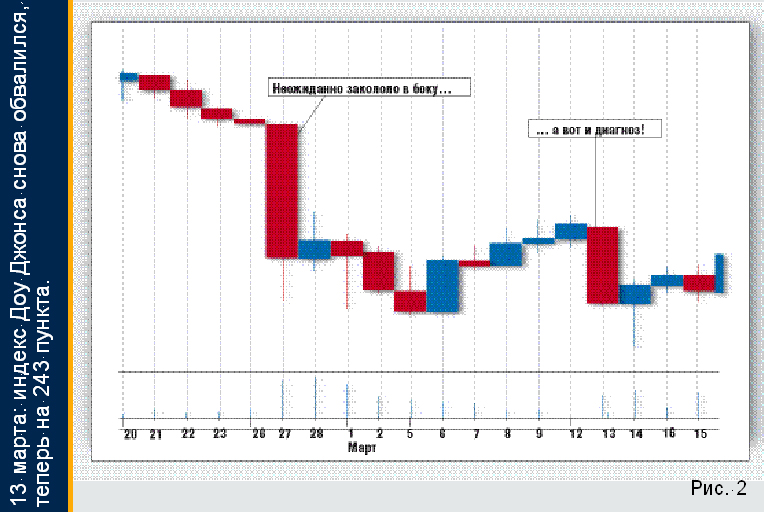

Печальную «рентгенограмму» нам демонстрирует и мартовский график индекса Доу Джонса (Рис. 2).

13 марта случился второй обвал — на 243 пункта, в причинах которого на сей раз уже никто не сомневался: администрация NYSE сняла с торгов акции New Century Financial Corporation и заявила о начале процедуры делистинга3. Собственно, действия регуляторов были лишь вершиной айсберга, за которой скрывались события, давно достигшие непристойного апогея: акции некогда второго крупнейшего в США ипотечного кредитодателя упали с начала 2007 года (всего за два с половиной месяца!) на 90 процентов! 1 января капитализация New Century, в которой трудится 7 200 человек, составляла 1 миллиард 750 миллионов долларов, что смотрится весьма достойно на фоне прибыли в размере 417 миллионов долларов, продемонстрированной компанией по итогам предыдущего, 2005 года. На следующий после делистинга день (14 марта) капитализация New Century изничтожилась до фантасмагорической цифры — 55 миллионов долларов!

Если бы деструктивная динамика, продемонстрированная New Century, определялась внутренними неурядицами компании, не было бы ни малейшего повода для беспокойства. Не случайно американские федеральные СМИ, стремясь успокоить общество, изо всех сил проталкивают сейчас идею о якобы имевших место «злоупотреблениях в финансовой отчетности» New Century и проводят аналогию между крушением ипотечного гиганта и вереницей однотипных корпоративных преступлений, тянущейся со времен Enron.

В реальности же проблемы New Century целиком и полностью выросли из общих проблем ипотечных кредитодателей и рынка американской недвижимости в целом, а потому обрели совершенно иной — зловещий — смысл задолго до делистинга. Так, первое обвальное падение акций New Century случилось отнюдь не после, а — до загадочного симптома болезни, поразившей американский рынок 27 февраля. А именно: 7 февраля руководство компании сделало неожиданное публичное заявление об убытках четвертого квартала и пересмотре финансовых результатов предыдущих периодов 2006 года. Как следствие, акции New Century обвалились на 24% за одну торговую сессию!

Месяц спустя (8 марта) New Century приоткрыла причины своего фиаско: один за другим кредиторы отказались продлевать финансирование ипотечных сделок! В числе этих кредиторов оказались все основные инвестиционные конторы Америки: Goldman Sachs, Morgan Stanley, Citigroup, Bank of America, а также ребята из-за океана — Barclays и Credit Suisse.

Беглого взгляда на актерский кастинг достаточно, чтобы прикинуть реальный масштаб разворачивающихся на наших глазах катаклизмов.

Анатомия subprime

Сегодня самый популярный в Америке самообман — это фантазия на тему, что, мол, New Century специализировалась на кредитах subprime rate, которые охватывают лишь малую часть населения, а потому никак не влияют на магистральное ипотечное кредитование и рынок недвижимости в целом. Sancta simplicitas!

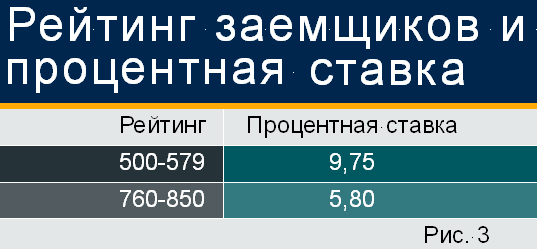

Получение кредита на покупку жилья в США напрямую связано с FICO Credit Score — индивидуальным кредитным рейтингом, рассчитанным по методике Fair Isaac Corporation (FICO). С учетом кредитной истории, размера текущей задолженности, продолжительности полученных ранее кредитов, размера доходов и возраста ваша кредитоспособность оценивается по шкале от 300 до 850 баллов. Рейтинг выше 620 позволяет получать кредит по т. н. prime rate, первоклассной ставке. Рейтинг ниже 620 катапультирует вас в категорию subprime rate, читай — второго разряда.

Разница между ставками prime и subprime настолько значительна, что можно смело говорить о гражданстве двойного сорта. Судите сами (Рис. 3).

Сегодня 25% населения США подпадает под категорию subprime (рейтинг ниже 620). Каждый четвертый американец. Кроме того, у клиентов subprime потребности в ипотечном кредитовании завышены относительно благополучных граждан. Почему? Потому что во второразрядную категорию входят люди с неустоявшимся либо несформированным бытом: иммигранты, низкооплачиваемые работники, находящиеся в постоянном поиске доходных мест, разорившиеся предприниматели, матери-одиночки и — основная группа! — молодежь, которая не может похвастаться ни кредитной историей, ни высокой зарплатой.

Рассмотрим теперь специфику кредитования subprime rate, которым занималась коматозная New Century и продолжают заниматься ее коллеги вроде HSBC Holdings, Countrywide Financial, WMC Mortgage («дочка» General Electric) и First Franklin Financial (подразделение Merrill Lynch). Очевидно, что ни один здравомыслящий американский человек не согласится влезать в 30-летнее долговое ярмо по кредитной ставке 10% годовых, тем более зная, что его сосед с «правильным» рейтингом FICO может получить деньги вдвое дешевле. Подобное обстоятельство заставляет кредитодателей, специализирующихся на subprime, постоянно изобретать хитромудрые схемы, способные подсластить пилюлю (с ядом) и закамуфлировать неприглядное положение дел.

Самая популярная в Америке схема ипотечного кредитования subprime rate называется «2–28». Смысл ее в следующем: первые два года кредит предоставляется по фиксированной ставке, которая не то что ниже prime rate, а просто символична — 1–2% годовых. Считается, что за два года клиент окрепнет, обживется, встанет на ноги, а главное — подготовится морально и материально к грядущему неприятному повороту событий: после окончания двухлетнего периода фиксированная ставка превращается в adjustable (плавающую) с привязкой, как правило, к ставке LIBOR4 + 5%. Сегодня это соответствует 10,2%. Замечательная нагрузка на ближайшие 28 лет, особенно после того, как вы привыкаете к 1%.

Вторая вариация на тему кредитования subprime rate еще ужаснее первой, называется «Отрицательная амортизация» (Negative Amortization или NegAm) и представляет собой изысканно закамуфлированный шлях в долговую яму. Выглядит NegAm так. Поначалу клиенту предоставляется полная свобода. Его ежемесячный платеж может выполняться по регулярной ставке (regular payment), больше ее (pay more), либо меньше (pay less). Предполагается, что «отрицательная амортизация» позволит клиентам в светлые месяцы жизни задействовать платеж pay more, при котором «лишние деньги» будут вычитаться из суммы основной задолженности, снижая все последующие процентные отчисления по кредиту. Другое дело, что затруднительно представить себе человека, который оформлял бы NegAm ради того, чтобы переплачивать и без того жуткую ставку subprime (10%). Ясное дело: люди соглашаются на отрицательную амортизацию ради платежей pay less, которые позволяют какое-то время платить за купленный дом чуть ли не символические деньги (1% годовых).