Во-вторых, число стран, потребляющих нефть, намного превышает число обладателей нефтяных запасов – нефть в той или иной степени потребляет каждая страна, в то время как многие страны не имеют существенных запасов нефти, – и потребление нефти распределяется по странам мира значительно равномернее, чем добыча (табл. 1.1). Вследствие этого рыночная сила стран – потребителей нефти невелика по сравнению с небольшим числом стран, контролирующих запасы нефти, и среди стран-импортеров наблюдается серьезная конкуренция за доступ к источникам снабжения. По этой причине перед странами с ограниченными запасами нефти, но с большим и (или) растущим спросом на нее встает необходимость снижения рисков, связанных с относительно слабой рыночной позицией. Доступные стратегии дают представление о политическом выборе, имеющемся у этих стран. Риски снабжения можно снизить путем более интенсивного поиска отечественных месторождений, диверсификации источников импортируемой нефти, стратегического инвестиционного партнерства с экспортерами нефти с целью обеспечить гарантированные внерыночные поставки, прямого применения вооруженных или военизированных сил для контроля за добычей нефти и путями ее доставки, а также внутриполитических мер, направленных на сокращение спроса и содействие отказу от потребления нефти.

В-третьих, в глобальных масштабах спрос на нефть продолжает возрастать. За последнее десятилетие потребление нефти увеличилось на 14 %, несмотря на экономический спад последних трех лет. Однако за этим глобальным ростом скрываются значительные сдвиги в географии потребления. По мере того как мировой экономический центр тяжести смещается из Северной Америки и Европы в сторону Азии и Тихоокеанского региона, рост нефтяного рынка – как и общий спрос на нефть – также решительно разворачивается в сторону Востока. Например, в Китае и Вьетнаме в 2010 г. потребление нефти выросло на 10 % по сравнению с предыдущим годом. Отчасти этот сдвиг в спросе на нефть обусловлен тем, что страны – члены Организации экономического сотрудничества и развития (ОЭСР) переводят производство в страны с более низкими производственными издержками. Значительная часть продукции, произведенной в этих экономиках с низким уровнем заработной платы, в конечном счете потребляется в самих странах ОЭСР, хотя ответственность за выбросы парниковых газов, связанные с ее производством, возлагается на страны-производители. Эта проблема «попутного углерода» весьма важна – по оценкам, выбросы углерода, сопровождающие производство китайских экспортных товаров, вдвое превышают выбросы углерода в Великобритании – и является важным фактором при оценке ответственности за выбросы парниковых газов, связанные с потреблением нефти.

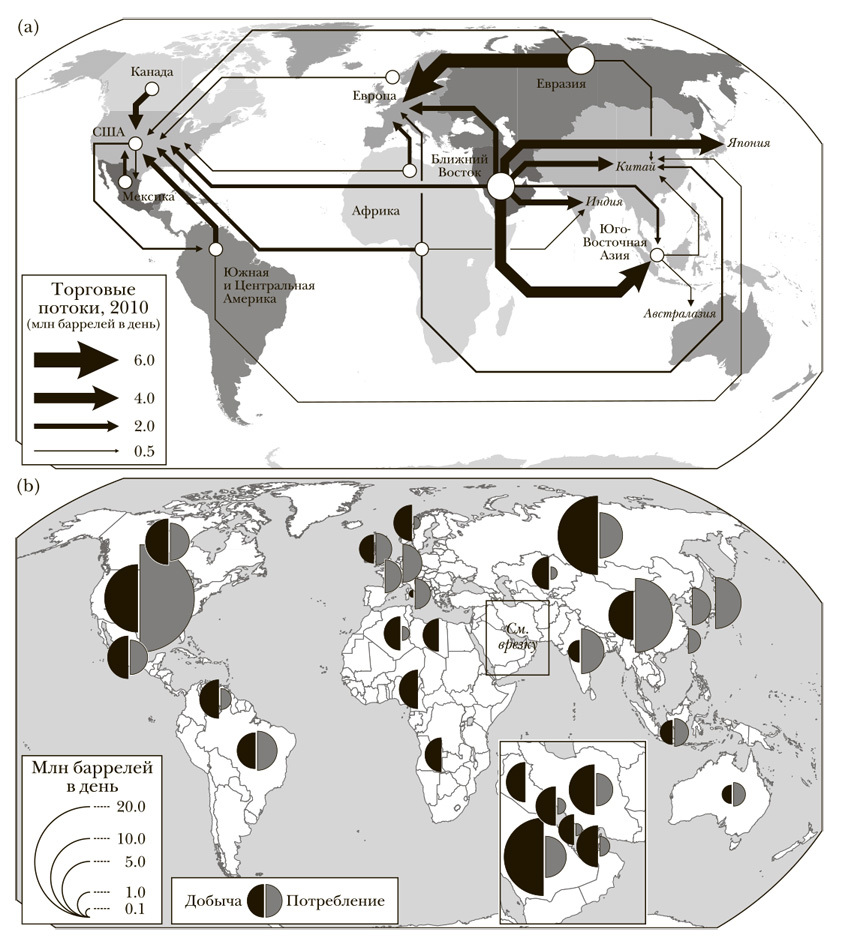

РИС. 1.2. Международная торговля нефтью (2011)

Источник: Составлено авторами на основе данных из: BP Statistical Review 2011.

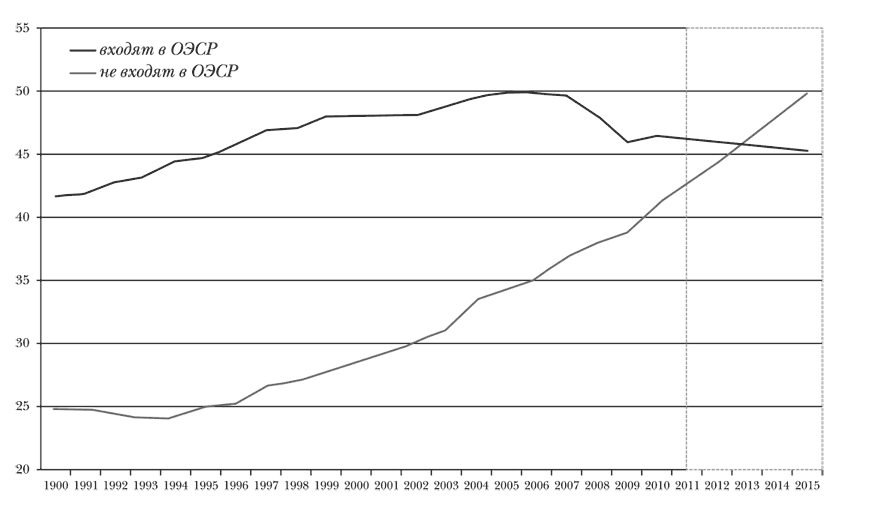

С тех пор как спрос Китая на нефть в 1993 г. превысил объемы отечественной добычи, эта страна остается крупным импортером и принимает все более решительное участие в поиске новых доступных источников. Географический сдвиг спроса на нефть связан с перераспределением рыночной силы среди стран-импортеров – в первую очередь, США и Китая – и с переходом стран-импортеров к новым стратегиям приобретения зарубежных источников нефти и (или) контроля за ними. Внутренний рост потребления и появление среднего класса в таких бывших странах – экспортерах нефти, как Индонезия, приводит к тому, что потребление превышает добычу и потоки нефти изменяют направление: с 2005 г. Индонезия ввозит нефти больше, чем вывозит. Потребление растет и в других странах, добывающих и экспортирующих нефть в больших масштабах: в Саудовской Аравии потребление нефти с 2000 по 2010 г. увеличилось на 60 %. Напротив, в Европе спрос на нефть достиг максимума перед рецессией; ожидается, что он продолжит падение вследствие низких темпов экономического роста, мероприятий по регулированию климата и высоких цен, вызванных относительно высокими налогами на топливо. Спрос на нефть в странах, не являющихся членами ОЭСР, стабильно растет и по прогнозам в ближайшие несколько лет превысит спрос в странах ОЭСР (рис. 1.3). По этой причине «богатые страны больше не устанавливают правила ни в том, что касается спроса, ни в том, что касается предложения»[7].

В-четвертых, происходит сдвиг и в структуре спроса – в сторону более легких фракций, получаемых путем перегонки сырой нефти и используемых в качестве топлива на транспорте (дизельное топливо, бензин, авиационное топливо), при одновременном снижении спроса на более тяжелое котельное топливо. На развивающихся рынках эта тенденция связана с возникновением среднего класса, расширением частного автомобильного парка и ростом воздушных перевозок. На зрелых рынках она отражает переход отопительных систем и электростанций на природный газ и принятие все более строгих мер по борьбе с загрязнением воздуха. Изменения в структуре спроса порождают возрастающий «разрыв в качестве» между направлением, в котором развивается рынок нефтепродуктов, и все большей труднодоступностью и низким качеством сырья, находящимся в распоряжении нефтяной отрасли. Этот разрыв можно преодолеть лишь путем «апгрейда» ресурсов за счет более высоких энергозатрат и роста цен (нередко нивелирующего рост эффективности). Кроме того, все более широкое использование нефти на транспорте при сокращении ее использования в энергетическом секторе затрудняет борьбу с выбросами, образующимися при сгорании нефти и нефтепродуктов, порождая конфликт между «автомобильной культурой» и климатическими изменениями.

РИС. 1.3. Потребление нефти в странах, входящих и не входящих в ОЭСР, Мб/д

Источник: Составлено авторами на основе данных из: BP Statistical Review 2011 (для 2011–2015 гг. – оценка авторов)

В-пятых, послевоенные модели развития, предусматривавшие широкое использование нефти в индустриальных экономиках и впоследствии воспроизводившиеся в большинстве регионов мира, слабо учитывают «экстерналии», связанные с добычей и переработкой нефти, ее превращением в долговечные пластмассы и выбросами углекислого газа и других веществ в процессе сгорания. Природоохранное законодательство и рост озабоченности как климатическими изменениями, так и более широкими последствиями нефтедобычи в настоящее время влияют на доступность запасов нефти (например, по причине экологических соображений), на цены и спрос в нефтяном секторе (например, посредством «зеленых» налогов на топливо и учета углеродных выбросов) и на приемлемость текущих практик добычи и использования нефти. Реальностью в пределах ОЭСР является пик спроса (а не предложения), в то время как «ликвидация спроса» все чаще объявляется политической целью в рамках более широких усилий по декарбонизации экономики в ответ на изменения климата. Кроме того, различная география добычи и потребления нефти также ставит непростые вопросы об ответственности за выбросы углекислого газа, связанные с использованием нефти. Согласно текущим подходам эта ответственность возлагается на потребителей, находящихся в самом конце углеродной цепи (посредством контроля за выбросами), а не на те страны или компании, которые извлекают углерод из подземных запасов и снабжают им экономику. Однако такие рамочные договоренности, как Схема торговли квотами на выбросы, принятая в Европейском союзе (ЕС), не затрагивают транспорт (СТКВ ЕС с 2012 г. учитывает авиацию, но не действует в отношении безрельсового, а также дизельного железнодорожного транспорта), и потому многие выбросы, связанные с нефтью, остаются за пределами этих рамок. Кроме того, Рамочная конвенция ООН об изменении климата (РКИК), представляющая собой механизм международного регулирования, подчеркивает историческую ответственность тех стран, которые в XX в. являлись крупными рынками нефти, но сейчас переживают снижение спроса (см. приложение 1 к РКИК). Таким образом, подходы, в настоящее время применяемые при борьбе с климатическими изменениями, недостаточно учитывают ответственность нефтепроизводящей цепи за углеродные выбросы.