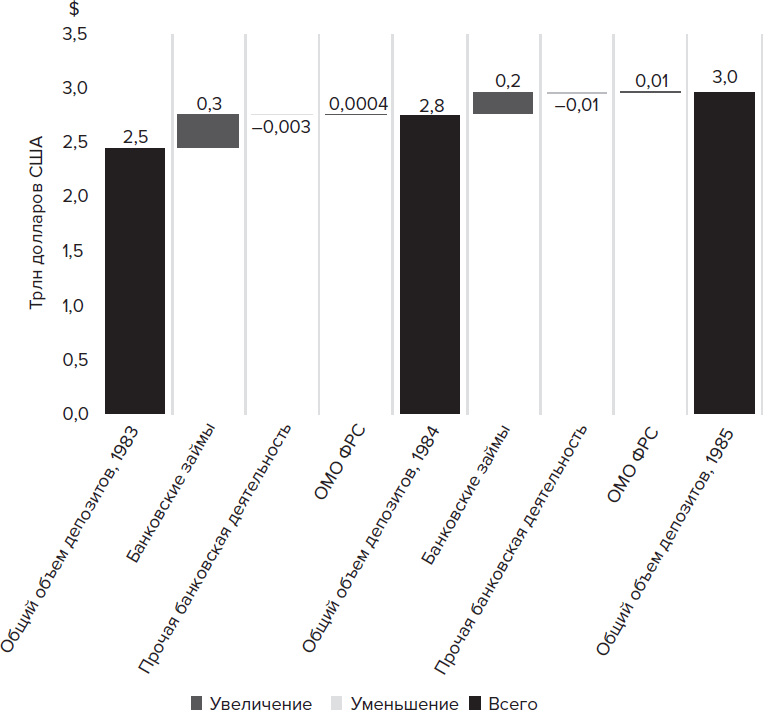

Рис. 1.5. Рост депозитов, США, 1983–1985

Это процесс, в ходе которого деньги создаются и растут – независимо от того, высока ли инфляция, низка или находится где-то посередине. Он сводится к бухгалтерским статьям для долговых обязательств и соответствующих депозитов, а также к другим компонентам М2. Увеличение банковских кредитов равно новой денежной массе.

Именно ключевой ролью банковского долга в создании денег объясняется то повышенное внимание, которое правительство уделяло банкам в последние десятилетия. Ни один кредитор частного сектора, кроме кредитных учреждений, не обладает такой способностью создавать деньги. Такая необыкновенная власть и привилегия (справедливо) предполагает серьезное регулирование.

ДОЛГ БОЛЬШЕ ВВП

Рост долга, совпадающий с ростом ВВП или превышающий его, не является случайностью. Поскольку долг первого типа взаимосвязан с ростом ВВП, а долг второго типа, составляющий значительную часть общего объема кредитования, добавляется к долгу первого типа, то со временем в долларовом выражении общий долг, как правило, будет расти быстрее, чем ВВП. Это не является результатом конкретной политики или политической идеологии. Это также не та вещь, которой можно было бы избежать в экономике, участники которой стремятся к росту своего бизнеса или богатства. Опережающий рост долга по сравнению с ВВП является характерной чертой нашей экономической системы. В отсутствие радикальной перестройки экономической жизни рост долга является фактически вечным. Но почему долг так вырос за последние несколько десятилетий?

Если провести различие между долгом первого и второго типа в национальных счетах США, то можно увидеть, что долг второго типа существенно и последовательно растет быстрее долга первого типа. Фактически с 1983 года долг второго типа рос в 1,5 раза быстрее, чем ВВП, так что в настоящее время долг второго типа составляет более 70 % общего объема задолженности частного сектора. Напротив, долг первого типа увеличивался лишь незначительно быстрее темпов экономического роста. Иными словами, физические и юридические лица перегружены кредитами. И, как мы видели, со времен Второй мировой войны общий долг по отношению к ВВП увеличился более чем в два раза не только в США, но и в других странах «Большой семерки». (В главе 7 мы вкратце рассмотрим несколько важных исключений из правила, что общий долг всегда превышает ВВП, однако они служат главным образом для подкрепления общего правила.)

Долги второго типа возникают у людей по двум основным причинам. Первая – это просто желание иметь больше вещей – жилье побольше или, возможно, загородный летний дом. Вторая причина – приобретение какого-то актива, приносящего доход (например, бизнеса, сдаваемого в аренду жилья или крупного пакета акций), для увеличения своего благосостояния или личной «империи». Предприятия обременяют себя долгами второго типа в основном по тем же причинам. Общая тенденция среди покупателей активов заключается в том, что они стараются увеличить объем заемных средств в своих активах и тем самым повысить рентабельность своих инвестиций, поскольку чем больше заемных средств они используют, тем меньше капитала необходимо задействовать. Таким образом, по определению повышается доходность капитала. Подобное использование заемных средств поддерживает общую тенденцию к росту общей суммы долга.

Еще один способ представить себе растущее отношение долга второго типа к ВВП заключается в том, что при том же относительном уровне доходов частного сектора приобретается и перераспределяется больше активов. Это обычно называют более высоким кредитным плечом (иначе – финансовым рычагом или финансовым левериджем[32]). Как и для отдельного человека или предприятия, более высокое кредитное плечо для страны в целом имеет парадоксальный эффект: увеличивает потенциальные плюсы от удорожания активов, но в то же время создает повышенный риск и экономическую уязвимость (понижает устойчивость), поскольку тот же самый доход обязан обслуживать больший долг. При этом по мере увеличения доли заемных средств у предприятий и частных лиц все больше доходов отвлекается от расходов и инвестиций на выплату процентов и основной суммы долга. Именно поэтому увеличение доли заемных средств в конечном итоге может привести к замедлению темпов роста.

Все это выглядело бы замечательно, по крайней мере, в сфере домохозяйств – если бы речь шла просто о превращении арендаторов квартир в собственников жилья. Однако в 1980 году доля домовладельцев составляла 66 %, а отношение ипотечного долга домохозяйств к ВВП – 32 %; в 2021 году доля домовладельцев составляла 66 %, а ипотечный долг домохозяйств достиг уровня 51 % от ВВП. Этот существенный дополнительный долг без относительного увеличения числа домовладельцев означает, что домохозяйства сегодня просто гораздо сильнее закредитованы.

КАК МЫ СОЗДАЕМ БОГАТСТВО

Теперь вернемся в Кредитландию, где мы можем объединить эти идеи в гипотетической экономике и посмотреть, как создается богатство домохозяйств.

У каждого из десяти жителей Кредитландии есть по одной компании. Напомним, что в начальный момент ни у кого нет накоплений и каждый человек – посредством своей компании – зарабатывает $50 000 в год; иными словами, владелец каждой компании платит себе зарплату, равную всему доходу своей компании, то есть $50 000 в год. Каждый из этих десяти человек также тратит все заработанные им $50 000, и поэтому ВВП такой экономики составляет $500 000.

Чтобы еще больше упростить модель, договоримся, что функции правительства граждане осуществляют на общественных началах (pro bono), поэтому у него нет расходов и нет необходимости в налогах. За исключением недвижимости и акций, все товары, приобретаемые гражданами Кредитландии, являются услугами или быстро расходуемыми товарами. Только правительство владеет землей. Единственной статьей расходов во всех компаниях является труд владельца. Проценты по кредитам не начисляются, проценты по вкладам не выплачиваются. Как и в предыдущем сценарии Кредитландии, эта модель дает нам четкое представление об экономической деятельности (в данном случае о создании богатства) именно по той причине, что она начинается с нулевых чистых активов (нулевой чистой стоимости) у всех граждан.

После того как жительница Кредитландии Рут заняла в местном банке $5000 для покупки большего количества продуктов питания, она тратит эти дополнительные $5000 в продовольственной компании – Mary’s Food Company, принадлежащей Мэри. Поскольку Рут теперь тратит в год $55 000, ВВП Кредитландии увеличивается до $505 000. Если в экономике появилась дополнительная денежная масса в размере $5000, вполне вероятно, что и в последующие годы ВВП будет оставаться на уровне не ниже $505 000. В экономике по-прежнему будет и больше денег, и больше производства.

Кредит, полученный Рут, имеет и другие последствия. После получения кредита на ее банковском счете имеется $5000 – актив, однако она также должна $5000 банку – пассив. Это означает, что ее чистые активы по-прежнему равны нулю. Но после того, как Рут потратит $5000 в Mary’s Food Company, на ее банковском счете уже не будет $5000. Теперь у нее есть обязательство перед банком, но нет соответствующего актива, и ее чистые активы стали отрицательными – минус $5000. С другой стороны, Мэри теперь имеет на своем банковском счете $5000, но не имеет соответствующего пассива. Ее чистые активы выросли до $5000. Описанный кредит фактически перевел $5000 из чистых активов Рут в чистые активы Мэри, сделав одну из этих величин отрицательной, а другую положительной. При этом общий чистый прирост остается нулевым, поскольку две величины компенсируют друг друга. ВВП увеличивается до $505 000, а вот чистая стоимость домохозяйств и всей экономики Кредитландии продолжает оставаться нулевой.