В 1972 году, когда ВВП США был 1,3 трлн долларов, денежная масса составляла всего 800 млрд долларов. С тех пор ВВП увеличился на 21,8 трлн и равен 23,1 трлн долларов, в то время как величина М2 увеличилась на 20,8 трлн и составляет 21,5 трлн долларов. Денежная масса должна расти, чтобы колеса торговли крутились[19], а ВВП рос. Если денежная масса не растет, то не развивается и экономика, которая фактически останавливается.

Именно банковское кредитование – предоставление банком кредита какому-нибудь заемщику, например Рут из Кредитландии, – является основным способом создания значимого количества денег.

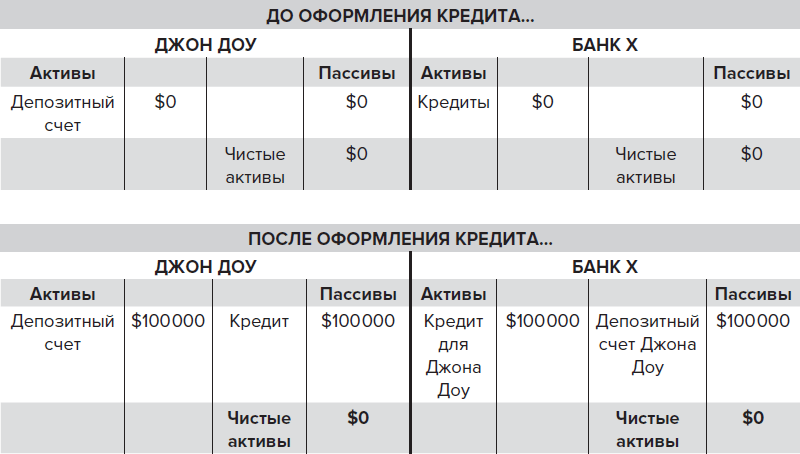

Предположим, банк выдает кредит в размере 100 000 долларов. Он не получает эти деньги, забирая чужие вклады и перенося средства на счет нового заемщика, и не спускается в подвальное бронированное хранилище с мешком, чтобы набить его купюрами и положить их на счет заемщика. Он создает депозит с помощью записи в компьютере, которая добавляет новые деньги на счет заемщика.

После того как сделана эта запись как функция кредита, появляются новые деньги – в качестве актива на балансе заемщика, конкретно – новые деньги на депозите заемщика. В результате у заемщика также возникает новый пассив – обязательство по возврату этого кредита. Таким образом, активы и пассивы заемщика увеличиваются на 100 000 долларов, при этом чистые активы заемщика не меняются.

Соответствующие изменения происходят и в бухгалтерском балансе банка. Для банка кредит заемщику является активом, а дополнительные деньги на текущем счете заемщика – обязательством-пассивом (ведь если заемщик выпишет чек для этого счета или обратится в банк с просьбой снять эти средства частично или полностью, то банк обязан предоставить эти деньги). Активы и пассивы банка увеличиваются на 100 000 долларов, и поэтому его чистые активы также остаются неизменными.

На рис. 1.2 я демонстрирую это на примере бухгалтерских балансов для гипотетического банковского кредита. Для наглядности изменений в балансе в качестве начального значения я взял ноль как для Банка X, так и для заемщика Джона Доу[20] – как это было в примере с Кредитландией.

Поскольку денежная масса США в целом представляет собой сумму всех индивидуальных депозитов и наличных средств, которые учитываются как М2, увеличение счета Джона Доу увеличивает денежную массу США на $100 000. Само по себе это не меняет ВВП США. Однако если Джон пойдет и купит на эти $100 000 новый автомобиль, то дополнительные деньги, созданные посредством кредита банка X, окажутся на счете этого продавца автомобилей. В этом случае приобретение Джоном нового автомобиля – это форма новых расходов, увеличивающих ВВП. Аналогично, если бы заемщиком была какая-нибудь компания, взявшая кредит на переоснащение завода, то такой кредит создал бы новые деньги, а затем компания увеличила бы ВВП, потратив эти деньги на переоснащение[21].

Рис. 1.2. Пример создания депозита при банковском кредите

Разумеется, кредиты, как правило, требуется возвращать. Если погасить банковскую задолженность, то денежная масса уменьшается – процесс, прямо противоположный тому, что мы видим на рис. 1.2, где кредит появляется. Если в примере с Джоном Доу и Банком X Джон полностью погасит свой долг, его активы и пассивы (а также активы и пассивы банка) сразу же уменьшатся на $100 000, и на те же $100 000 сократится денежная масса. Именно это происходило в колоссальных и разрушительных масштабах в 1930–1933 годах, когда вкладчики изымали свои средства из банков, а банки вынуждали заемщиков досрочно гасить кредиты. Резкое сокращение денежной массы и объемов займов стало одной из основных причин резкого сокращения ВВП в период Великой депрессии[22].

Как уже отмечалось в примере с Кредитландией, не все займы увеличивают ВВП. Если компания использует свой кредит для покупки уже существующего актива, например парка подержанных автомобилей, то расходы, обеспечиваемые кредитом банка X, создают новые деньги, однако не увеличивают ВВП напрямую.

Для более детального рассмотрения этого вопроса необходимо разделить все кредиты на две основные категории: кредиты для расходования и приобретения вновь созданных активов (которые способствуют увеличению ВВП) и кредиты для приобретения уже существующих активов. В первую категорию попадают кредиты на такие цели, как еда, отпуск или строительство нового дома – назовем это долгом первого типа. Во вторую попадают кредиты на покупку существующего дома, акций компании или какого-либо бизнеса – назовем это долгом второго типа.

Добиться точности при этом невозможно; всегда требуются определенные допущения, например какая часть общей суммы ипотечного кредита связана с новыми домами, а какая – с существующими, какая часть автокредита связана с новыми автомобилями, а какая – с подержанными, и какая часть необеспеченной задолженности населения (например, задолженности по кредитным картам) могла использоваться для приобретения активов. Все это усугубляется неточностью имеющихся макроэкономических данных, а также временным зазором между получением кредита и расходованием средств. Еще сложнее разделить долги первого и второго типа при анализе экономики стран, данные по которым не так доступны, как в случае США. К сожалению, мы вынуждены мириться с проблемами со временем и обходиться оценками.

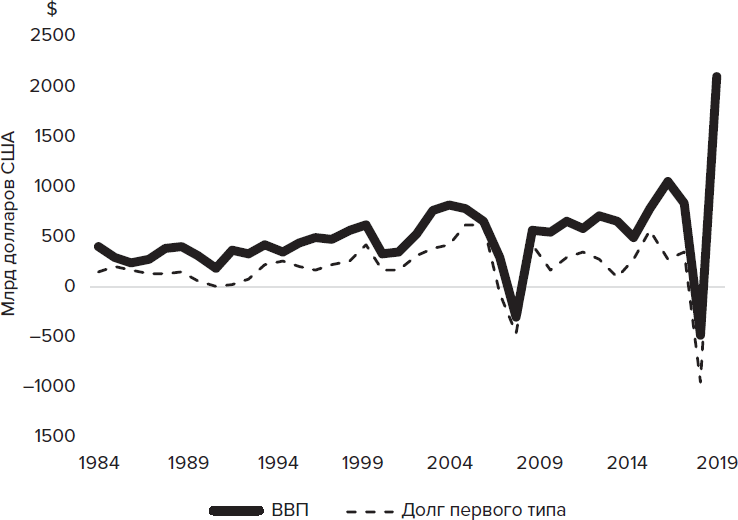

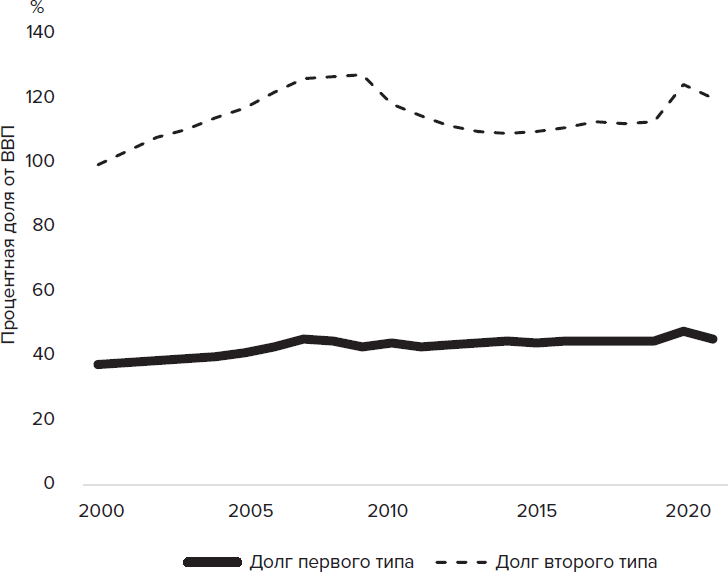

Но даже в рамках этих ограничений и несмотря на то, что формула имеет большее количество параметров, нежели представлено здесь, мы можем получить достаточно разумные результаты. Мы ожидаем, что рост долга первого типа будет основным (хотя и не единственным) фактором роста ВВП, и поэтому изменение ВВП будет в значительной степени отражать изменение долга первого типа – как по направлению, так и по величине. Для США эту корреляцию можно увидеть на рис. 1.3, где показано изменение долга первого типа по сравнению с изменением ВВП. На рис. 1.4 показано отношение совокупного долга первого и второго типа к ВВП; видно, что совокупный долг первого типа находится ближе к общему ВВП, чем долг второго типа. Более подробная информация и пояснения к рис. 1.3 и 1.4 приведены в Приложении D. Следует отметить, что долг второго типа может косвенно увеличивать ВВП[23].

В качестве практического примера рассмотрим некоторые связи между долгом первого типа и ВВП. Допустим, долг необходим для финансирования строительства нового металлургического завода, который производит сталь для каркаса новых зданий. Далее компании, производящей какие-то определенные изделия (приспособления, устройства и так далее), требуется следующий кредит – чтобы купить стальной каркас у этого завода и построить новую фабрику по производству своих изделий. Еще один кредит потребуется этой компании, чтобы купить сырье для производства самих изделий, а затем еще больший кредит понадобится покупателю, который приобретет эти готовые изделия для использования в каком-либо процессе в своем бизнесе. Увеличение долга является основой экономического роста. Во всех этих случаях, разумеется, существует зазор во времени между займом средств и их расходованием, однако все займы предназначены для расходования.

Рис. 1.3. Изменения ВВП и долга первого типа, США, 1984–2021

Рис. 1.4. Невыплаченный долг первого и второго типа, США, 2000–2021

Более того, даже в воображаемой статичной экономике, в которой рост стремится к нулю, долг все равно останется повсеместным явлением: ведь почти всегда существует разрыв между производством товара и его оплатой, а долг служит мостиком через этот разрыв. Именно долг позволяет бакалейщикам держать полки магазинов заполненными, а производителям (например, вышеописанной компании по производству изделий) – получать сырье[24].