Владимир Михалкин

52 недели богатства

ВВЕДЕНИЕ

Всем привет. Ну что, дорогие мои, уже и до такой литературы докатились, да? Крайне неожиданное начал. Да я и сам не ожидал, что спустя столько лет буду писать что-то среднее между фундаментальной аналитикой и прикладной психологией инвестирования.

Хотя, конкретно данный труд будет посвящен закрытию самых насущных потребностей 99% купивших эту книгу людей – попытаемся понять чего мы хотим и как этого достичь. Параллельно с этим мы с вами накопим соточку тысяч рублей, а может и не соточку, а может и не рублей…

Судя по статистике скачиваний других моих произведений, большинство людей не доходят до покупки сторублевых книжек из-за того, что с первых же страниц не получают идеального рецепта выбраться из финансовой жёпки. А вдруг нашей человеческой натуре на самом деле нравится там быть? Тепло, уютно, хоть и воняет время от времени.

ЗДЕСЬ НЕ БУДЕТ ЗАГОВОРОВ НА РАСТУЩУЮ ЛУНУ, успокойтесь. Нет, жабу тереть мы все же не будем как бы нам этого ни хотелось. И в форточку шелестеть купюрами конечно же тоже нет никакого смысла. Давайте треть потенциальных читателей отвадим сразу, им на любимую работу еще утром вставать чтобы прийти в полном жизнерадостном расположении духа и бесконтрольно вещать таким же счастливцам какие все в их жизни плохие, а они просто недооцененные таланты и вообще умнички. Пахнет вокруг вообще все, но не от них разумеется.

Будем выше этого или хотя бы поодаль, ведь то что к нам не относится, то и не задевает на самом деле (подумайте об этом). А если и задевает, то продуктивнее на самом деле по жизни такое признавать: да, я – жирная, транжира, сижу вся в кредитах и вообще не понимаю как появляются товары в корзине в вабике и озоне, не в обиду маркетплейсам будет сказано))

Это все кто-то другой делает, не я. А я просто хочу сидеть, листать ленты соцсетей и радоваться успехам всех подряд, кроме своих собственных (над ними же нужно самой работать). Ведь как это происходит: включаешь источник подсоса крайне полезной информации на устройстве (смартфон/ноутбук/телевизор) и испытываешь радость от того какие все молодцы. Они: гасят кредиты, не едят сахар, худеют, путешествуют, открывают какие-то бизнесы, которые тебе порой приходят навязчивой мыслью, да и вообще сплошные молодцы. А раз они молодцы, то и мы молодцы. А значит можно ничего не делать со своей жизнью, авось КОМУ-ТО ПОЧЕМУ-ТО БУДЕТ НУЖНЕЕ ЧТО-ТО В НЕЙ МЕНЯТЬ, так?

Да нет, не так. Хочешь докажу? Возьми и прямо сейчас сними в банкомате или переведи с карточки самой же себе в стол или на отдельный накопительный счет от 50 до 5000 рублей. Слабо довериться неизвестности и сделать абсолютно безрисковое для себя действие? Будешь делать или еще подождем кого-то?

Ну хорошо, давай, еще подождем кого-то. Можно читать дальше, а можно взять и достичь результата сделав хоть что-то.

Причем подвоха абсолютно никакого нет. Во-первых, это все еще твои же деньги, и я гарантирую, что никуда ничего переводить вне зоны своей ответственности мы не будем. Во-вторых, если ты не в состоянии сделать даже такое, то пожалуйста не покупай эту книжку или не читай дальше, не надо. У тебя все хорошо, тебе – не надо, все норм, я пойму (шучу, мне пофиг).

Так, дальше. Вас осталось человек 20, это все еще много, давайте продолжим сокращать. Казалось бы, вроде у адекватного автора стоит цель охватить как можно большую аудиторию чтобы она покупала и тратила деньги и время на его книжки/курсы или что похуже. Но не в моем случае, потому что у меня другая мотивация.

Как предприниматель по натуре, я могу делать ставку на большие проекты, пилить и оттачивать их месяцами, а потом не увидев должную отдачу либо забить на них, либо удалить, так уже было не раз. Ну так а зачем тогда это все? Поглумиться над людьми или что?

Если вы считаете себя профессионалом в своей области, то вряд ли захотели бы вести дела с мутными или необязательными товарищами, которые могут если не кинуть, то может быть подставить под статью с условным или реальным сроком… Так и моя цель заключается в том, чтобы вести коммуникацию не с обиженками, а с людьми, понимающими, что это всего лишь инструменты для достижения цели, не более. Помним, что если что-то характеризует вас, то запоминаем это для будущей работы, а если сказанное к вам не относится, но вас это бесит, значит вы продолжаете себе врать, потому что потому.

Что-то введение затянулось. Сейчас зафиксируйте что вы чувствуете и поехали смотреть систему.

НЕДЕЛЯ №1. 50 рублей

Есть вероятность, что вы нашли эту книгу по поисковому запросу “52 недели богатства”, таким образом хочу с абсолютной уверенностью сказать, что информация в этой книге полностью удовлетворит ваш интерес.

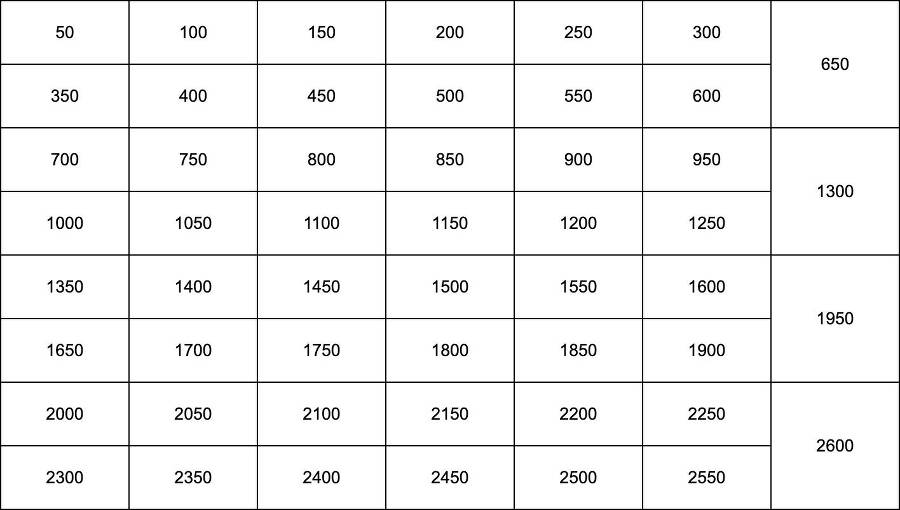

Существует система накопления при которой на протяжении года каждую неделю человек откладывает куда-либо сумму, зачеркивая ее в таблице. Обратите внимание, что каждая сумма в таблице идет с увеличением на 50 рублей. Вот вам таблица для примера:

Вариаций у системы великое множество:

1. Кто-то откладывает по порядку от 50 до 2600 рублей;

2. Кто-то начинает с середины и продвигается в разные стороны от 1350 сначала одну неделю, потом 1300 другую, дальше 1400 следующую, четвертую неделю откладывают 1250, пятую 1450 и так далее пока к концу не выходит отложить за предпоследнюю неделю 2600 рублей, а полтинник остается на конец.

3. Еще один метод накопления – не делать себе мозги и просто планомерно откладывать каждую неделю простую и понятную сумму в размере 1325 рублей без увеличений и уменьшений, и все равно за 52 недели у вас получится накопить такой же результат (без учета разницы набежавших процентов и прибылей разумеется).

4. И последний метод у нас с вами для истинных игроманов. Он предполагает, что вы берете любую сумму из таблицы, откладываете ее себе на счет, зачеркиваете в таблице и больше к ней не возвращаетесь. На следующих неделях можно откладывать только незачеркнутые суммы.

Казалось бы, вот и все, система ясна, можно дальше не углубляться. Но как показывает практика, 90% накопителей залезают в копилку и тратят ее на всякую фигню, потому что не знают чего хотят от жизни в будущем, живут одним днем или просто безответственно лелеют внутреннего ребенка, параллельно скидывая финансовые проблемы на своих родственников.

Ну так и какие у нас с вами перспективы если будем следовать подобной системе накопления? Опять же без учета процентов за 52 недели мы с вами накопим сумму в размере не менее 68 900 рублей, представляете? Сразу сердце забилось чуть быстрее, в мозгу проносятся кадры с новый айфоном в руках или может небольшое путешествие какое-нибудь. Да, для этого в том числе и создана система “52 недели богатства” чтобы закрывать какие-то свои не сиюминутные, а долгосрочно рассчитанные потребности.

Обратите внимание, что в предложенной таблице шаг сумм равен 50 рублям. Кому-то этого может показаться мало и он начнет борщить с откладыванием, обрекая себя уже сейчас на недорасход на жизненные потребности. Например на последних двух строчках нет сумм менее 2000 рублей за каждую неделю. Подумайте готовы ли вы к увеличению шага, потому что такие суммы пока у нас для шага в 50 рублей.

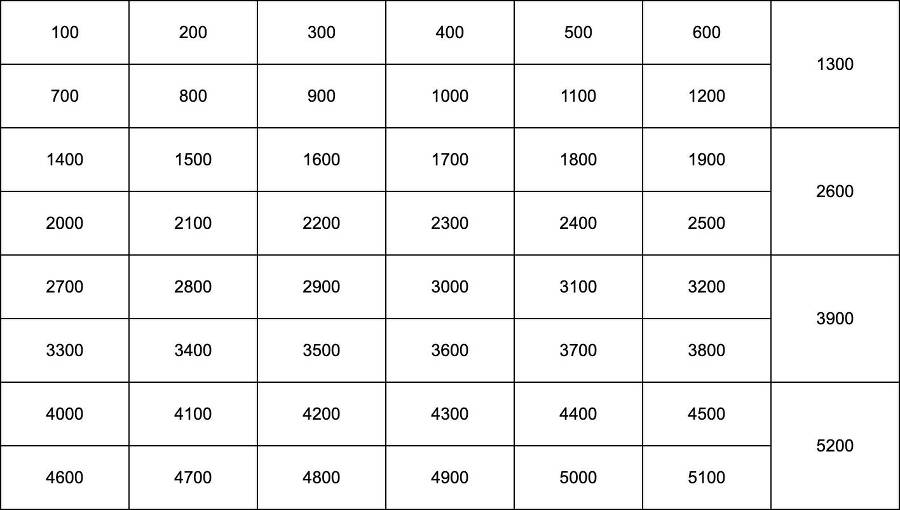

Если же вы хотите накопить более солидную сумму (не менее 137 800 рублей за год), то вот вам таблица с шагом в 100 рублей:

И снова обратите внимание, что на последних двух строках суммы еженедельных отчислений самому себе будут начинаться от 4000 рублей. Очевидно, что как бы мы не хотели накопить в итоге столь значительную сумму, без этих вложений достичь этого за год будет возможно с крайне малой вероятностью.