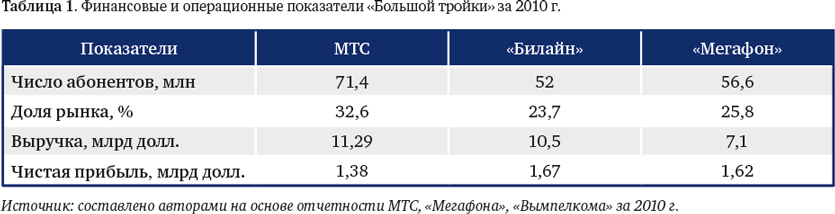

При этом ОАО «МТС» занимает ведущую позицию в России и среди операторов «Большой тройки» по количеству абонентов и по итогам 2010 года обладает долей рынка в 32,6 %. Доли рынка ОАО «Мегафон» и ОАО «Вымпелком» («Билайн») составляют 25,8 и 23,7 % соответственно. Численность абонентов ОАО «МТС», а также его дочерних и зависимых обществ на территории России по состоянию на 31 декабря 2010 года составила 71,4 млн (прирост 2,06 млн абонентов в год). Абонентов «Мегафона» в России на конец 2009 года насчитывалось 56,6 млн человек (прирост 6,38 млн абонентов за год), абонентов «Билайна» – 52 млн человек (прирост 1,12 млн абонентов за год). За 2010 год «Мегафон» увеличил свой отрыв от «Билайна». Интересно, что четвертым игроком в России является «Tele2», который за год привлек 3,99 млн новых абонентов. На конец 2010 года у «Tele2» 18,44 млн абонентов. Согласно исследованиям, большая часть новых подключений обусловлена спросом не на голосовые услуги, а на услуги мобильного доступа к интернету (3G). По итогам 2010 года около 70 % подключений абонентов пришлось на новых пользователей услуг мобильной передачи данных.

c операторы сотовой связи уделили особое внимание рынку мобильных устройств. Наиболее динамичным стал сегмент продажи модемов 3G, который за год вырос почти в три раза – с 2,7 до 7,8 млн шт. Для стимулирования трафика данных «Большая тройка» активно расширяла линейку смартфонов под собственными брендами, а также прочих мобильных устройств, оснащенных встроенным модемом оператора.

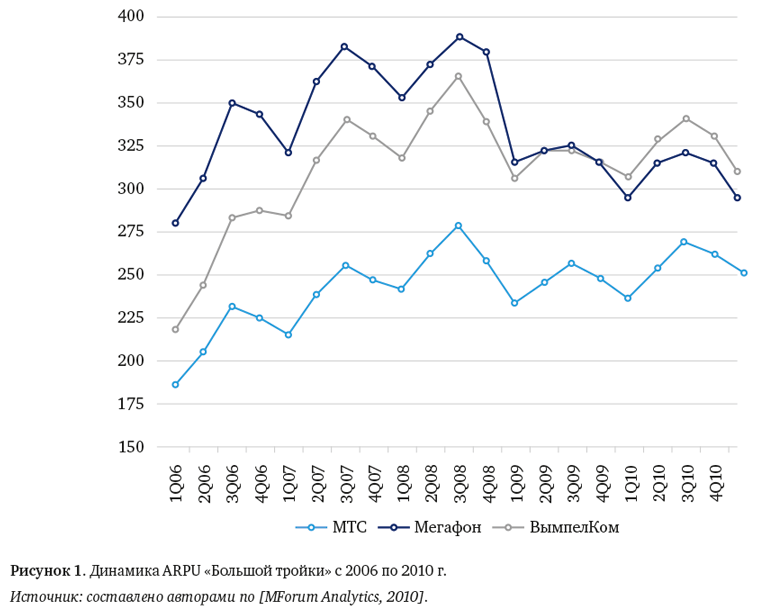

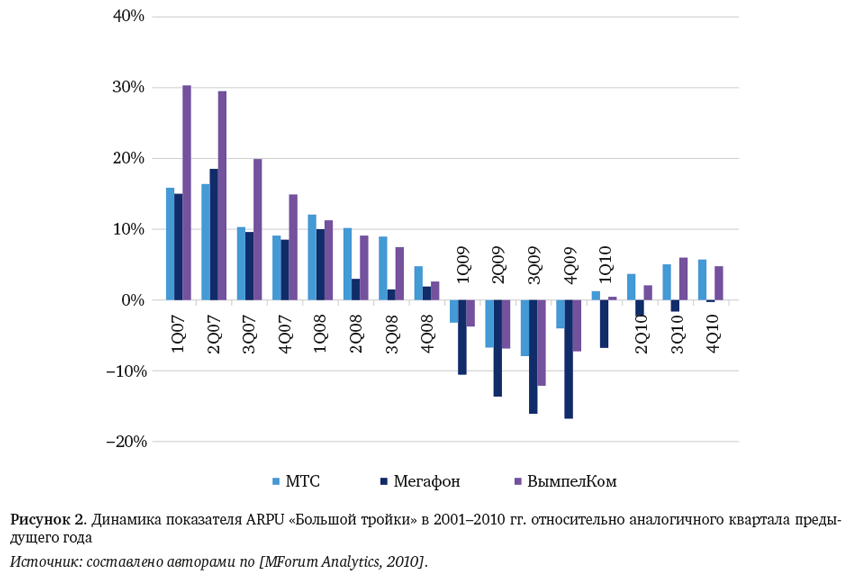

А что с ARPU?[3]

По итогам 2010 года объем рынка сотовой связи России составил 740 млрд руб. с НДС, увеличившись на 12 % по сравнению с предыдущим годом. На протяжении всей истории развития из года в год рынок демонстрирует положительные темпы прироста в денежном выражении, так же как и в натуральном (абонентская база). При этом те, кто работают на рынке сотовой связи, знают, что нельзя говорить о линейной зависимости денежных (выручка операторов) показателей рынка от натуральных (количество абонентов), поскольку существенной особенностью рынка сотовой связи является отсутствие на нем как таковой цены услуги. Абоненту предлагаются различные по своей сути и себестоимости сервисы: голосовая связь, сообщения, мобильный интернет, мобильный контент и т. д.

Еще одна важная особенность рынка сотовой связи – его сезонность. Cреднее число минут, в течение которых абонент общался по голосовой связи с помощью телефона (MOU), снижается в праздники (например, новогодние каникулы) и по определенным дням недели (суббота, воскресенье). Это существенно влияет на подход к анализу рынка. Зная про сезонность рынка сотовой связи, становится понятно, что наибольшее падение ARPU можно считать пройденным в третьем квартале 2009 года (см. рис. 1, 2).

Согласно прогнозу PMR[4], рынок мобильной связи в России в ближайшие годы будет определяться не добавлением миллионов сим-карт (часто распространяемых бесплатно и активных в течение очень короткого периода), а, скорее, привлечением клиентов к активному использованию услуг. Услуги, не связанные с голосовой связью, и услуги с добавленной стоимостью (Value Added Services) будут приобретать все большее значение, и все большая доля доходов операторов мобильной связи будет поступать из этого источника. По мнению PMR, развитие сетей 3G откроет новые возможности для роста рынка и их значительное влияние на доходы мобильных операторов станет заметным уже в ближайший год.

Андрей разделял позицию PMR. Он и сам предполагал, что в перспективе ближайших нескольких лет драйвером роста доходов от сотовой связи в России должен стать растущий спрос на неголосовые услуги, главным образом на передачу данных при помощи мобильного интернета. В последние 2,5 года темпы роста доходов российских операторов от неголосовых услуг росли опережающими темпами. И можно ожидать, что в ближайшие три года самый быстрый рост будет на рынке интернет-провайдеров.

В соответствии с общим макроэкономическим климатом инвестиции в развитие телекоммуникационных сетей в России в 2009 году сократились более чем на треть. Андрей был осведомлен, что большинство интернет-провайдеров фиксированной связи приостановили планы регионального расширения, и даже сети 3G развивались гораздо медленнее, чем ожидалось. В первом полугодии 2010 года крупнейшие поставщики телекоммуникационных услуг в России объявили о восстановлении инвестиционных программ. Андрей предполагал, что это окажет положительное влияние на отрасль в 2011 году. Инвестиционные бюджеты компаний будут зависеть не только от их текущих финансовых ресурсов, но и от имеющихся инвестиционных возможностей. Одной из них может быть тендер на развитие сети LTE, о котором уже некоторое время говорили. Кроме того, сектор получит значительные преимущества от дальнейшего расширения широкополосной связи в жилом секторе, а также от растущего спроса на услуги передачи данных со стороны корпоративного сектора. Факторами быстрого роста широкополосной связи станут относительно низкое проникновение широкополосной связи в России, снижение тарифов и развитие новых технологий на рынке.

«Большая тройка» на российском рынке сотовой связи: как обстояли дела на самом деле

Андрей не был новичком на рынке сотовой связи, его карьерный и жизненный путь тесно переплетался с развитием телекоммуникаций. Можно сказать, что он знал все про компании «Большой тройки». Приятно, когда ты работаешь для лидера рынка – для лидера среди трех лидирующих компаний. Но важно не потерять бдительность, постоянно зондируя ситуацию на рынке, прослеживая тренды и предугадывая желания потребителей.

Общие вводные по «Большой тройке»

Год основания МТС – 1994 – сразу в цифровом стандарте 2G/GSM.

Год основания «Билайна» – 1992–1994 – в аналоговом/цифровом формате 1G/2G AMPS/D-AMPS, с 1997 г. – переход в 2G/GSM.

Год основания «Мегафона» – 2000 – сразу в 2G/GSM.

Итоги 1990-х и первого десятилетия 2000-х

Для всех компаний «Большой тройки». Наступила полная сатурация рынка (уровень проникновения 150 % и выше): у всех абонентов по 2–3 сим-карты, сами сим-карты не стоят ничего и раздаются даром обезличенно с большими лимитами бесплатного времени. За бесплатную раздачу сим-карт по такой схеме операторы платят дилерам постоянно возрастающие комиссии (количество подключений новых/«новых» абонентов дает шанс оператору опередить конкурентов). Процветает массовое мошенничество со счетами абонентов и деньгами операторов; происходит сильное падение цен на услуги каждый последующий период (по стоимости услуг сотовой связи РФ стабильно входит в тройку – пятерку самых «дешевых» стран); сильное падение рентабельности. У операторов отсутствуют любые компетенции, кроме строительства и эксплуатации сети (впрочем, и то и другое – вотчина строительных подрядчиков и производителей оборудования); наблюдается полная зависимость от ритейлеров («Евросеть», «Связной» и прочие федеральные и региональные сети), обеспечивающих подключение новых абонентов и обслуживание имеющихся, и от сервисных компаний, которые предоставляют почти все сервисы в сетях операторов – от примитивных типа RBT (ring back tone)[5] до первых mobile games. Лояльность абонентов крайне низкая. Появляется реально сильный конкурент федерального масштаба, нацеленный на еще больший ценовой disrupt рынка, – Tele2.