Сергей Каледин

Планирование ресурсного обеспечения. Слайды, тесты и ответы

Тесты по «Планированию на предприятии»

Тема №6 «ПЛАНИРОВАНИЕ РЕСУРСНОГО ОБЕСПЕЧЕНИЯ

ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ»

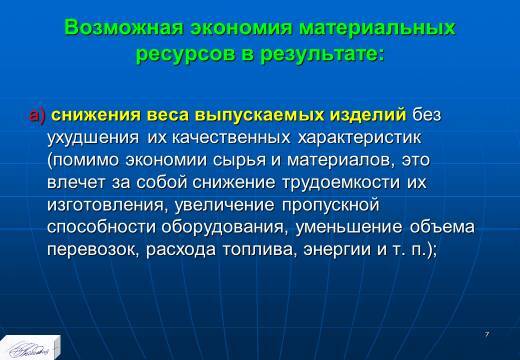

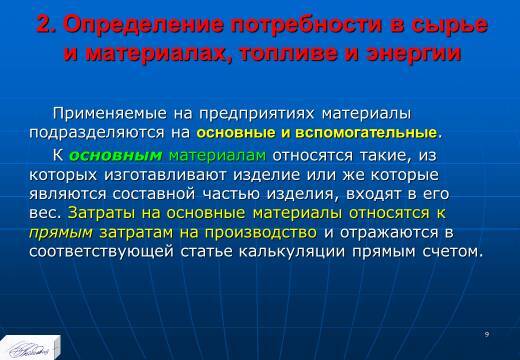

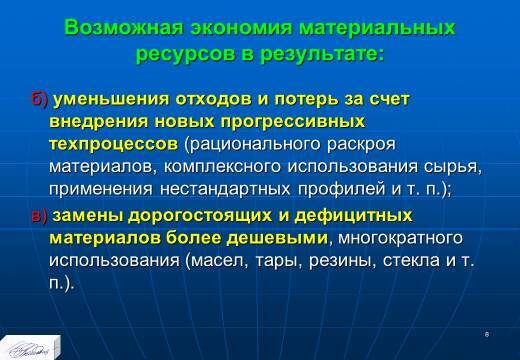

Вопрос 1. Применяемые на предприятиях материалы подразделяются на:

+1. основные;

2. оборотные;

3. внеоборотные;

4. сырьё;

+5. вспомогательные;

6. полуфабрикаты

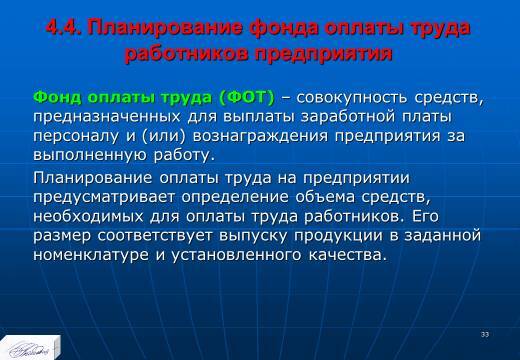

Вопрос 2. Определение ФОТ по фактическим затратам труда (снизу-вверх):

1. формируется, исходя из реально полученных предприятием доходов, из которых последовательно исключаются все затраты по порядку их осуществления, при этом фонд оплаты труда определяется по «остаточному» принципу;

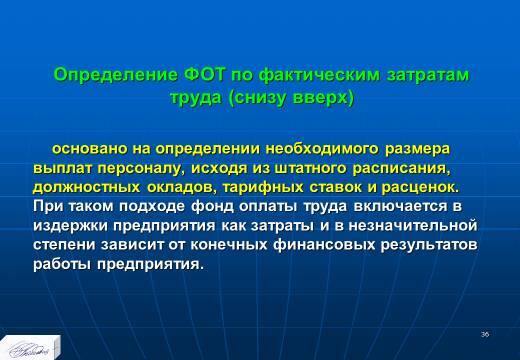

+2. основано на определении необходимого размера выплат персоналу, исходя из штатного расписания, должностных окладов, тарифных ставок и расценок;

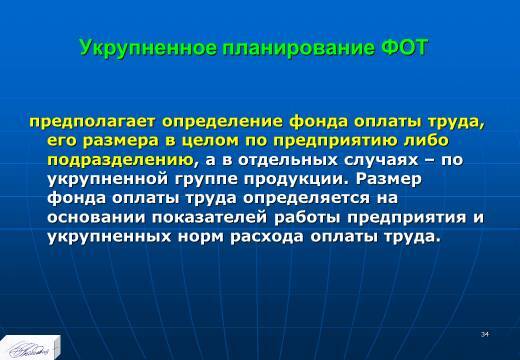

3. предполагает определение фонда оплаты труда, его размера в целом по предприятию либо подразделению, а в отдельных случаях – по укрупненной группе продукции;

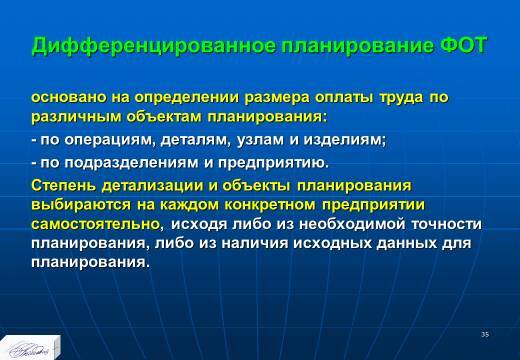

4. основано на определении размера оплаты труда по различным объектам планирования:

– по операциям, деталям, узлам и изделиям;

– по подразделениям и предприятию.

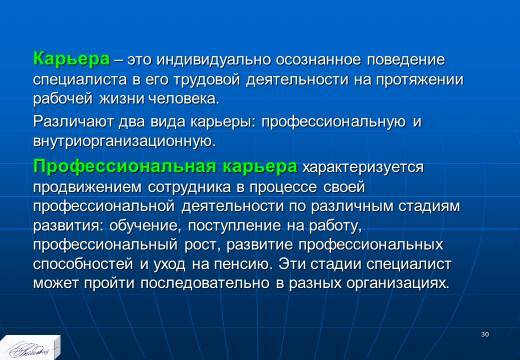

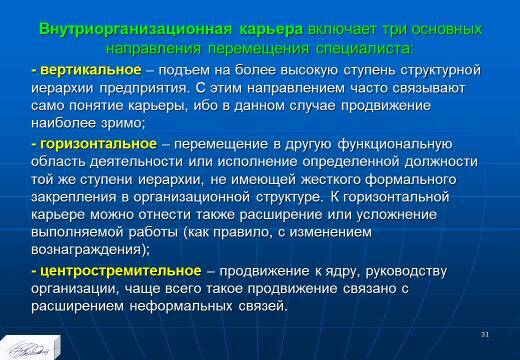

Вопрос 3. Внутриорганизационная карьера включает следующие основные направления перемещения специалиста:

правильных ответов нет!

1. внутрифирменное;

2. внутриотраслевое;

3. муниципальное;

4. региональное;

5. федеральное;

6. международное.

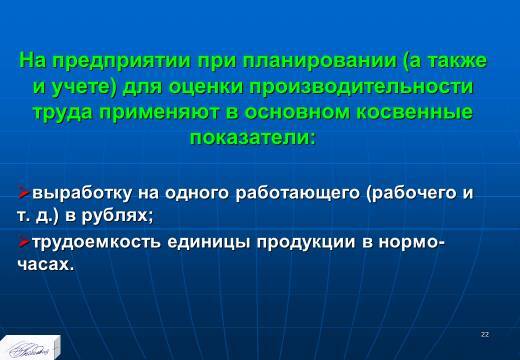

Вопрос 4. На предприятии при планировании (а также и учете) для оценки производительности труда применяют в основном:

1. производственные показатели;

2. производственные и финансовые показатели;

3. прямые показатели;

+4. косвенные показатели;

5. прямые финансово-экономические показатели.

Вопрос 5. Определение ФОТ, исходя из размера полученных доходов (сверху вниз):

1. основано на определении размера оплаты труда по различным объектам планирования:

– по операциям, деталям, узлам и изделиям;

– по подразделениям и предприятию;

2. предполагает определение фонда оплаты труда, его размера в целом по предприятию либо подразделению, а в отдельных случаях – по укрупненной группе продукции;

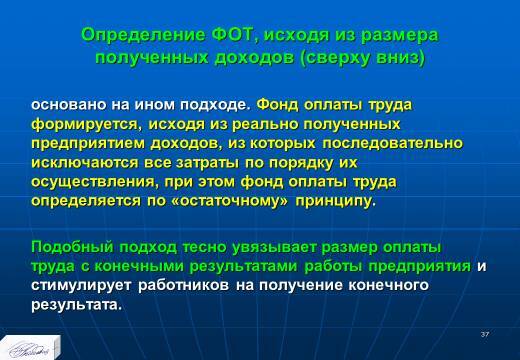

+3. формируется, исходя из реально полученных предприятием доходов, из которых последовательно исключаются все затраты по порядку их осуществления, при этом фонд оплаты труда определяется по «остаточному» принципу;