Традиционно значимые характеристики ноутбука перешли в разряд второстепенных. В первую очередь это относится ко времени автономной работы без подзарядки. DTR-ноутбуки находятся в непосредственной близости от розетки практически постоянно, а потому среди потенциальных пользователей немного желающих переплачивать несколько сотен долларов за пару дополнительных аккумуляторных часов. Такой компьютер в любом случае занимает гораздо меньше места, чем десктоп. По окончании работы «ноутбук-переросток» можно вовсе убрать со стола и перенести из одной комнаты в другую. Покрывать же с таким компьютером более значительные расстояния пользователи не собираются.

В то же время вендоры не забросили разработки по традиционному для ноутбуков вектору развития, где комфорт пользователя не должен обеспечиваться в ущерб портативности устройств. Люди по-прежнему хотят работать в самолетах, поездах, WiFi-кафе и т. д. При всей десктопной функциональности им не нужны тяжелые «чемоданы», которые целиком занимают поверхность небольших «походных» столиков и просто не умещаются на коленках. На продажи ноутбуков этой категории по-прежнему благотворно влияет минимализм начинки - все возможные функции инженеры выносят во внешние присоединяемые устройства. Никуда не исчезла и задача снижения толщины моделей. И если DTR-ноутбуки на рекламных полосах сфотографированы преимущественно анфас, то их «мобильных» сородичей показывают в профиль, дабы подчеркнуть slim-достижения (если, конечно, есть что показать).

Таким образом, рынок ноутбуков, когда-то «монолитный», три-четыре года назад разделился на два самостоятельных сегмента, у каждого из которых свои потребители, свои конкурентные факторы и свои поставщики комплектующих. В частности, в DTR-модели постепенно начали внедрять процессоры, аналогичные тем, что используются в десктопах. Хотя выпускались чипы и конкретно для DTR. Например, ставку на новый тип ноутбуков делала AMD со специальной версией Athlon 64. В то же время, как и прежде, «мобильная» ветка требовала максимальной производительности, ограниченной допустимым энергопотреблением и размерами. Здесь активнее работала Intel со своими Pentium-M и Celeron-M. В ответ на возросший интерес к портативным ПК была также разработана технология SpeedStep, повышающая производительность и снижающая энергопотребление мобильных процессоров.

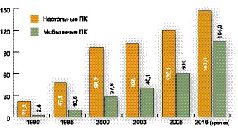

Расширение рынка ноутбуков заметно снизило темпы роста продаж десктопов, а в некоторых регионах (США и Западная Европа в первую очередь) эти темпы и без того обеспечивались преимущественно заменой устаревшего оборудования. Несмотря на то что на долю портативных ПК к концу 2005 года приходилась лишь четверть всех поставок (по версии In-Stat), рост продаж данной продукции, выражаемый десятизначными числами, свидетельствует о неизбежном вытеснении десктопов с рынка в ближайшие пятнадцать лет. Согласно рыночному отчету Gartner, по итогам 2005 года продажи портативных ПК выросли на 17,4%, тогда как в настольном сегменте прирост составил лишь 6,1%. Уже к 2008 году аналитики предсказывают увеличение доли ноутбуков с 33% (данные In-Stat) до 50% (Gartner). Еще одна аналитическая компания - eTForecasts - полагает, что уже сейчас каждый второй ПК в мире - ноутбук или планшетный компьютер. Все та же eTForecasts отследила ситуацию с продажами настольных и портативных ПК начиная с 1990 года. Цифры получились красноречивые (см. диаграмму).

По скорости проникновения ноутбуков лидирует Европа, где соответствующие продажи в первом квартале 2005 года выросли на 20-25% по сравнению с тем же периодом прошлого года (у десктопов наблюдался 7-процентный рост). При этом, по данным компании Context, в 2005 году доля ноутбуков на германском рынке составила 55% от всех ПК, а в Италии - 60%. То есть портативные компьютеры в этих странах вскоре станут встречаться чаще, чем настольные. Хотя количественные оценки роста в аналитических отчетах часто разнятся, в указании причин европейской популярности ноутбуков рыночные исследователи едины. Движущим фактором продаж послужили беспрецедентно высокие темпы развития беспроводных технологий в странах Евросоюза, где число хот-спотов растет быстрее, чем где бы то ни было в мире.

Аналогичные тенденции, хоть и в менее головокружительных масштабах, наблюдаются на отечественном рынке. Переломным стал 2004 год, когда рост продаж ноутбуков достиг 100%. К концу 2005 года, по данным IDC, на долю портативных ПК приходилось около 20% объема российского рынка ПК.

Сказалось и существенное падение цен на ноутбуки. До 2001 года невозможно было представить портативный ПК по цене $1000 и ниже, а к 2003-му этому уже никто не удивлялся. За два года сформировался ценовой сегмент моделей до $1200. Дальше больше - вендоры стали стремительно наращивать объемы производства, одновременно снижая маржу чуть ли не до нулевой отметки. К настоящему времени небольшие компании уже с трудом выдерживают столь экстремальные условия работы. Одни просто уходят с рынка, другим везет больше, и их поглощают более крупные вендоры. Производство ноутбуков постепенно переходит в руки немногочисленной группы транснациональных корпораций, способных выжить в сложившейся ситуации.

Россия - не исключение. Вендоры тайваньского и корейского происхождения прилагают все больше усилий, дабы закрепиться на так называемых рынках БРИК (Бразилия, Россия, Индия, Китай). При этом используется отработанная схема конкурентной борьбы - вкладываются немалые деньги в производство моделей дешевого сегмента. В результате маржа всех участников рынка падает, а «интервенты» получают львиную долю рынка, выживая местных производителей.

В России два года назад отечественные сборщики поставляли 40-45% всех продаваемых в стране ноутбуков. Сейчас от такой расстановки сил не осталось и следа. Еще более угрожающей для отечественных вендоров ситуация становится в свете предстоящего вступления страны в ВТО, когда зарубежные производители смогут «развернуться» в России в полном объеме. Впрочем, потребителям все происходящее только на руку. Объем российских поставок портативных ПК в прошлом году вырос на 119%. А Acer за счет продаж ноутбуков смог в 2005-м выбиться в пятерку лидеров отечественного рынка ПК. В то же время у российских потребителей пока не пользуются спросом DTR-модели, цена которых частенько зашкаливает за $2000. Две трети продаж составляют относительно недорогие (до $1200) «мобильные» серии. Так что пока рано говорить о замене десктопу как об одном из значимых факторов роста продаж ноутбуков в России.

Коктейли из оргтехники

С начала прошлого года объем продаж принтеров в России перестал радовать вендоров. В первом квартале 2005-го аналитики IDC сообщили об отрицательной динамике как в сегменте струйных, так и лазерных монохромных моделей. Зато благополучно развивается рынок цветной лазерной печати - объем продаж соответствующих устройств за тот же период вырос в два с лишним раза, хотя, разумеется, этот показатель все же не сравним (да и вряд ли когда-нибудь станет сопоставимым) с продажами монохромного сегмента. Не то чтобы россиянам в силу каких-то причин остро понадобились цветные лазерники, просто цены на последние существенно снизились. Аналитики полагают, что спрос на устройства начал интенсивно расти с тех пор, как был преодолен психологический ценовой барьер в $400.

Есть и еще один подсегмент печатающих устройств, на который негативные тенденции не распространяются. Речь идет о компактных принтерах, позволяющих выводить на печать изображения 10х15 см нажатием одной кнопки, зачастую без участия компьютера, напрямую через кардридер. Используется струйная или термосублимационная технология. Понятно, что высокие темпы роста продаж этих устройств обусловлены популярностью цифровой фотографии. Дешевые «мобильные» фотолаборатории пришлись по вкусу потребителям (во многом из-за шестирублевой стоимости отпечатка) и к тому же еще не утратили новизны, а потому расходятся на ура. Бум обещает перейти в стабильный небольшой рост объемов продаж по мере насыщения рынка цифровой фототехники.