Одновременно с этим необходимо проработать сценарий банкротства. Такая подготовка послужит страховочной антикризисной мерой, и, возможно, ситуация выправится. Если же банкротства не избежать, подобная работа даст возможность по максимуму устранить риски и негативные моменты при его наступлении.

Помните, независимо от того, физическое или юридическое лицо проходит процедуру банкротства, анализировать будут все сделки с активами: квартирами, машинами, долями. При этом сомнительные сделки, направленные на то, чтобы вывести активы и не заплатить по обязательствам, могут быть восприняты как факт мошенничества и также могут быть оспорены, а имущество возращено в конкурсную массу и продано с торгов.

Итак, с чего начать и какие шаги предпринять для того, чтобы не упустить время и максимально защитить свои интересы?

Первое – обратитесь к эксперту за развернутой консультацией. Попросите его:

✓ дать общую оценку вашей ситуации;

✓ показать возможные сценарии развития событий и оценить их вероятности (возможные сроки начала процедуры банкротства, списание или несписание долгов, варианты действий кредиторов, возможности мирового соглашения и т. д.);

✓ посоветовать антикризисные меры, которые можно предпринять уже сейчас (к примеру, в части сокращения расходов и реструктуризации кредитов). В случае негативного сценария эти меры очень помогут смягчить удар.

Как оценивать уровень экспертов и выбрать того, кто вам действительно поможет?

Универсальный юрист-одиночка, как правило, малоэффективен в такого рода проектах. По банкротным делам плодотворно работают только команды. Связано это с тем, что на разных этапах банкротства требуются и финансовый аналитик, и аудитор, и арбитражный управляющий, и юрист по банкротству, и налоговый консультант, и адвокат по экономическим вопросам (если вдруг грозит уголовное дело).

Выбирая команду, нужно понимать, что грамотно составленный сайт и лендинг не дают гарантий экспертности. О профессионализме команды свидетельствуют:

✓ достаточная известность в своей профессиональной сфере;

✓ неплохой уровень публичности (регулярные упоминания в СМИ и публикации в интернете);

✓ отсутствие отрицательных отзывов;

✓ в целом хорошая репутация без каких-либо рейдерских историй, участие в которых говорит либо о склонности к агрессивным, противоправным методам работы, либо о недостаточном уровне компетенции.

Но и этого всего недостаточно, чтобы сделать выбор. Разговаривайте с людьми, задавайте вопросы, обязательно сами во все вникайте, не надеясь на одних только юристов, и принимайте взвешенное решение. Что касается стоимости – не гонитесь за дешевизной. Уделите внимание тому, что входит в стоимость услуг, что нет, и поинтересуйтесь, какие еще могут возникнуть сложности в процессе работы (а они возникают часто) и как команда планирует с ними справляться. Кроме того, надо понимать, что такая работа – это «забег на длинную дистанцию», а значит, траты будут распределены во времени. И конечно, помните о том, что в случае серьезных проблем лучше потратить лишний рубль, чем сэкономить и в итоге потерять гораздо больше. Как в анекдоте про пастуха.

Туристы подошли к пропасти и видят, как пастух перетаскивает овец с одной стороны на другую. Люди стали просить пастуха так же перевести и их. Тот им ответил, что тогда придется положить еще два бревна, поэтому стоить это будет два рубля. На что туристы принялись торговаться и снизили-таки цену до рубля. Пастух взял одного туриста за руку, потащил на другую сторону, но не удержал – и человек упал в пропасть. Пастух озадаченно глянул вниз и махнул рукой: «Ну и хрен с ним, с этим рублем!»

Второе, что нужно сделать при подготовке к банкротству, – составить антикризисный план, а именно прописать:

✓ возможные этапы предбанкротных и банкротных процедур;

✓ сроки и длительность их проведения;

✓ возможные затраты и риски по каждому из этапов;

✓ варианты развития событий в каждом случае.

В третьей главе в разделе «Когда не можешь выполнить обязательства: советы по выходу из кризиса» я более подробно расскажу о том, как действовать в предбанкротной ситуации.

НЕ БЕРИТЕ КРЕДИТЫ, ЧТОБЫ ВЕРНУТЬ КРЕДИТ. ЕСЛИ ФИНАНСОВАЯ СИТУАЦИЯ СТАЛА СЛОЖНОЙ, ВОВРЕМЯ ВКЛЮЧАЙТЕ ЭКОНОМИЧНЫЙ РЕЖИМ И ЗАРАНЕЕ ПРОРАБАТЫВАЙТЕ СЦЕНАРИЙ, ПРЕДУСМОТРЕННЫЙ НА КРАЙНИЙ СЛУЧАЙ, – БАНКРОТСТВО.

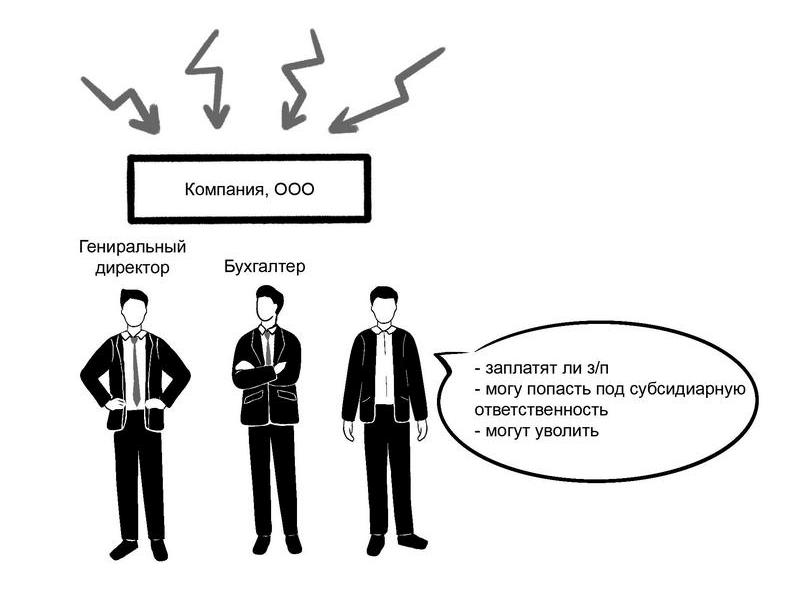

Как не попасть под субсидиарную ответственность, если в компании сложная финансовая ситуация

Предлагаю заменить пункт «может уволить» на «могут уволить».

За каждым бизнесом стоят конкретные люди. Именно к ним со временем и возникают претензии у проверяющих и надзорных органов. И если раньше персональную ответственность за нарушения и прочие промахи несли только директор и учредители, то теперь она все чаще ложится в том числе и на менеджеров и бухгалтеров. Так, например, однажды мы работали по делу о банкротстве организации, долги которой налоговая пыталась «повесить» на ее коллектив.

История была следующая. ФНС провела на предприятии выездную налоговую проверку и по ее результатам предъявила претензий на 500 млн руб. Далее налоговая служба обратилась с заявлением в суд о признании организации банкротом. В ходе процедуры банкротства было заявлено требование о привлечении к субсидиарной ответственности директора, всех заместителей, сотрудников бухгалтерской, финансовой и юридической служб, а также нескольких главных инженеров. Список включал 15 человек.

В этом месте нужно понимать: ВСЕ из такого списка могут быть привлечены к субсидиарной ответственности, и с ЛЮБОГО, кто привлечен, можно будет взыскивать всю сумму ПОЛНОСТЬЮ. Иными словами, 500 млн руб. не делятся между участниками, а могут быть взысканы с любого. И уже в порядке регресса человек, который вынужден был заплатить эти деньги, может взыскать их со всех остальных, кто оказался с ним в таком списке. Получается, если взыскать с кого-то конкретного (у кого нечего взять или кто хорошо спрятал свое имущество) не получится, то другие, у кого имущество нашлось, пострадают по максимуму.

К примеру, общая сумма требований кредиторов в 100 млн была возложена на трех лиц, привлеченных к субсидиарной ответственности. У двоих нет имущества и доходов, за счет которых можно взыскать, а у одного – есть. Взыщут все с того, у кого хоть что-то есть, а потом он будет долго и безнадежно взыскивать с двух других 2/3 суммы от 100 млн, которые он заплатил за других.

Еще очень важный момент, который часто недопонимают те, кого привлекают к субсидиарной ответственности, – в сложившейся практике суды исходят из презумпции вины. Это означает, что если в банкротном процессе подано заявление о привлечении лица к субсидиарной ответственности, то самому лицу нужно доказывать, что оснований для привлечения нет. И если он не сформирует линию защиты, не предоставит письменный отзыв, не будет отстаивать свою позицию в суде, то его на 99% привлекут к субсидиарной ответственности. Отсюда понятно, насколько важно не ждать, что «там» разберутся, а активно выстраивать стратегию защиты. Инициатива по подаче заявления о привлечении лица к субсидиарной ответственности может исходить от кредиторов, арбитражного управляющего и других участников процесса.

Ни о какой справедливости здесь речи, понятно, не идет. И никого не интересует, откуда у рядовых сотрудников возьмутся такие деньги. Каждый из них просто поставил подпись, не вникая в ситуацию и не оценивая свои риски. А вот ответить за это им всем, скорее всего, придется в полной мере.