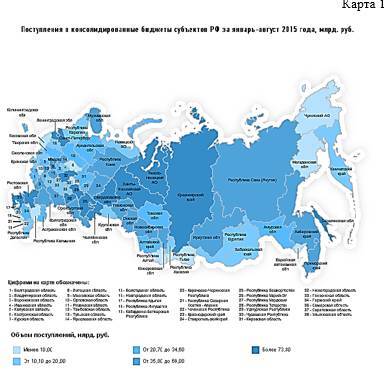

Таким образом, расхождения в доходной части бюджетов субъектов федерации значительны12. (Карта 1)

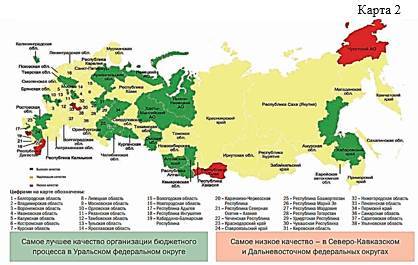

Аналогичным образом различается и управление финансами в различных регионах страны. Наиболее неэффективное управление финансами наблюдается в Чукотском АО, Республике Тыва, Республике Дагестан, что видно из соответствующей карты13.( Карта 2)

Повысить собираемость налогов на региональном уровне возможно за счет развития предпринимательства и увеличения доходов в бюджете от предпринимательской деятельности.

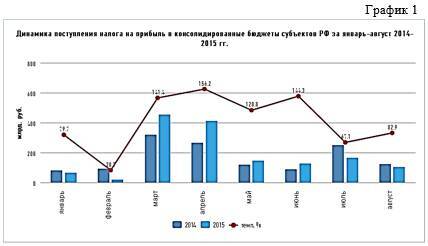

Также обращает на себя внимание неритмичный характер поступления доходов в консолидированный бюджет страны.

При этом мероприятия по повышению равномерности поступлений доходов в бюджеты субъектов РФ не предусмотрены.

Третий недостаток состоит в том, что переориентация налоговой политики на развитие инновационных технологий, производств так и не произошла, поскольку в налоговой политике отсутствует целостная концепция поддержки инновационных технологий в том числе за счет налогообложения.

Четвертым недостатком автор считает отсутствие оценки влияния антикризисных мер на развитие предпринимательства в России и сбор налогов за счет внутренних резервов и развития предпринимательской активности в стране.

Во-вторых, направления налоговой политики недостаточно ориентированы на повышение налоговых доходов за счет повышения доходов от предпринимательской деятельности, развитие предпринимательства.

Основные направления учитывают внешнеторговую ценовую конъюнктуру, а также конъюнктурную и структурную составляющие налоговой нагрузки, международные рейтинги. Вместе с тем, повышение собираемости налогов возможно за счет развития предпринимательства в первую очередь, ориентировано на внутреннюю конъюнктуру, упрощение процедурных вопросов в реализации бизнес-проектов, сокращение административной нагрузки.

В этой связи автор видит пути разрешения вышеуказанных противоречий в разработке единой концепции государства в области налогообложения.

Единый документ позволит разработать единые рекомендации и направления развития налоговой политики на ближайшую перспективу, исключить противоречия, которые можно найти в отдельных документах в отношении двойного налогообложения, применения налоговых льгот, развития предпринимательства в России.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.