Вообще суть учета личных финансов вовсе не в том, что человек будет записывать все расходы. Кому это в принципе нужно? Записал он свой расход, а что дальше? Это самая главная ошибка – следить за своими расходами без четкой системы. Смысла в этом нет, если вы не ведете бюджет полноценно, то есть не систематизируете самые главные показатели. В чем задачи ведения учета доходов и расходов? Первая – систематизация расходов, а вторая – их уменьшение.

Я точно скажу: если вы просто собираете чеки, это некая психологическая ловушка. Человек, собирающий чеки, считает, что сделал шаг № 1 на пути финансовой грамотности. Но суть не в этом! Главное – сделать так, чтобы вы меньше тратили. Все это можно систематизировать в простой таблице в Excel. Например, я заработала 200 тыс. руб. в месяц, потратила 100 тыс. руб. на вещи, собрала чеки – и что дальше? Некоторые люди тратят много денег, собирают чеки, но при этом ничего не меняют в своей жизни.

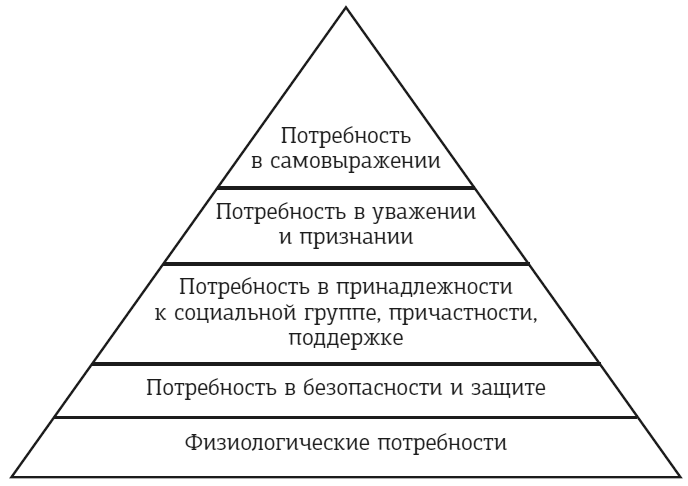

Гораздо важнее распределять расходы по категориям (питание, жилье, медицина, одежда, развлечения, путешествия и пр.) и смотреть, где их можно сократить. Итак, сначала выделяете самые важные категории расходов. Есть пирамида потребностей А. Маслоу.

Когда занимаешься финансами, нужно ориентироваться на эту пирамиду. Самые базовые потребности – это жилье и еда, то, без чего человек не может существовать. Важно посчитать тот базовый уровень расходов, который необходим вам на месяц. Это коммунальные платежи, аренда или ипотека, питание – покупаете ли вы продукты в магазине или ходите в дорогой ресторан. Вот это и будет способ снижения ваших расходов – найти пункты, где можно сэкономить. Когда уже есть базовый учет расходов по категориям, вы определяете, куда отнести те или иные траты. Для того чтобы правильно систематизировать свои расходы, важно каждую графу отнести в правильную категорию.

И когда основные статьи расходов определены и проанализированы, можно выйти на следующий уровень. Это тот уровень, когда мы снижаем расходы и увеличиваем доходы. Вы должны уже четко знать, что конкретная трата была лишней, что вы можете полностью от нее отказаться. Например, можно отказаться от покупки дорогой обуви, которая не была жизненно необходима.

К примеру, популярная героиня сериала «Секс в большом городе» (США, HBO, 1998–2004) Кэрри Брэдшоу – обувная «маньячка», которая коллекционирует туфли известных брендов. Ее кредо: «Шопинг – лучшее лекарство для сердца». У нее целая коллекция роскошных туфель от Manolo Blahnik и других брендов, но она не может решить свои проблемы с жильем. И подругам приходится открыть ей глаза на ее легкомыслие и недальновидность. Вот остроумная цитата про эту ситуацию: «Я потратила 40 тысяч долларов на туфли, и мне негде жить? Я буду в буквальном смысле старой женщиной, которая живет в своих туфлях!»

И все же давайте посмотрим на спонтанные покупки с точки зрения психологии. Допустим, вам психологически нужна была эта покупка, потому что вы, например, заработали в этом месяце большую сумму денег и хотите себя наградить за достижения. Нам очень важно себя периодически награждать, и каждый делает это по-своему. Если такие импульсные покупки не стали системой, а шопоголизм не приводит вас на грань банкротства, то все это вполне допустимо. С учетом этих факторов надо систематизировать свой бюджет. Изначальная цель ведения бюджета – вы приучаете себя меньше тратить, начинаете больше зарабатывать, а часть денег инвестируете. Такая система приведет вас к финансовому благополучию.

Финансовая грамотность с младых ногтей

С какого возраста стоит обучать детей финансовой грамотности? Лучше всего это делать с того возраста, когда ребенок начинает понимать, что такое деньги. Можно начать давать ему небольшие суммы на карманные расходы, когда он идет в школу и там что-то покупает в буфете или по дороге домой, на прогулках. Правда, во многих школах, особенно в Москве, сейчас введена система оплаты питания в столовой по карточкам. Но все равно ребенку надо давать какие-то небольшие суммы на его личные расходы в зависимости от достатка семьи – например, 500 руб. в неделю. Ребенку нужно объяснить, что родители зарабатывают определенную сумму, и ему тоже достается какая-то часть семейного бюджета. И в то же время можно придумать какую-то систему вознаграждения за помощь по дому, например, чтобы ребенок понимал, что в жизни все равно ему придется работать, чтобы достичь какого-то уровня финансовой независимости.

Некоторые родители дают детям деньги за хорошие оценки, но я считаю, что это не совсем правильная система. Получается, что главная мотивация ребенка – желание получать деньги за хорошую учебу. А дальше что будет? Потенциально в будущем он, возможно, будет хорошо учиться в институте и получать за это стипендию. Но вообще этот подход воспитывает некий синдром зависимости от материального поощрения, который будет негативно влиять на жизнь подростка и взрослого. Вообще, я убеждена, что ребенок должен из любознательности учиться хорошо и выбирать те увлечения, которые ему искренне нравятся. Иначе, если вмешаться в эту систему и исказить ее, ребенок может перестать заниматься тем, что ему приносит удовольствие, и будет согласен делать это только за деньги. Это мнение многих психологов, и я с ними согласна.

Мои дети выбрали те направления, которые им нравятся. Сын стал профессиональным теннисистом, он – призер международных турниров. Дочь играет на скрипке и выступает в Большом зале консерватории. Для меня очень важно, что они выбрали себе занятия по душе.

Некоторые психологи советуют давать деньги ребенку за помощь по дому – если он моет посуду или помогает с уборкой. Это спорная тема, не всем семьям это подойдет. Можно это преподнести как некую игру и на самом деле договориться: если ребенок помогает по дому, вы даете ему за это деньги. Но тут тоже есть опасный момент: это формирует у ребенка некую зависимость – вот за это мне будут платить. А дальше что? Он будет требовать деньги за каждый свой шаг и участие в семейных делах?

Вообще психологи советуют просто так давать ребенку деньги в юном возрасте, потому что он получает карманные деньги на свои расходы. Тут надо разграничить: если он убирает в своей комнате, за что ему платить? Это его прямая обязанность.

Если он пошел и скосил траву на лужайке возле дома и вам не пришлось платить газонокосильщику, то, конечно, тогда заплатите ребенку. Вот такая логика оправдана. Если ребенок что-то делает помимо своих основных обязанностей, это должно как-то стимулироваться и оплачиваться. Каждая семья по-своему определяет ту грань, за которой помощь ребенка должна оплачиваться.

Многим родителям хочется понять: как мотивировать детей, чтобы они не тратили свои карманные деньги на ерунду и хотя бы часть своих денег собирали на какие-то крупные покупки. Важно не покупать детям ничего, если вы выделяете им карманные деньги. Бывает, что родители дают детям карманные деньги и еще покупают многое дополнительно. Так ребенок никогда не поймет ценности денег. Он будет постоянно дополнительно просить у родителей деньги, а свои деньги тратить на всякую ерунду – чипсы, слаймы, вредные напитки и т. д.

Когда родители приходят с ребенком в магазин, они могут сказать ему: «Слушай, дружок, у тебя же есть карманные деньги, можешь на них что-то себе купить». То есть ребенка надо приучать к тому, что он сам начинает планировать свой бюджет. И он должен четко понимать, что расходы он делает самостоятельно. Тут поначалу стоит даже отпустить ситуацию и позволить ему потратить деньги на какую-то ерунду, потому что в будущем, когда ребенок попросит родителей что-то ему купить, родители могут ему сказать: «Дорогой мой, у тебя есть собственные деньги, у меня тоже есть свой бюджет, я выделил тебе деньги на этот месяц, то, что ты их потратил куда-то, это не моя проблема, извини. Поэтому либо ты копишь деньги, либо остаешься без игрушки (или гаджета)». К этому нужно прийти, объяснить ему свою позицию.