Разумеется, разница в способе передачи различными частями капитала своей стоимости продукту должна оказать влияние и на количество прибавочной стоимости, которая производится фактически каждым отдельным капиталом. Кроме того, она способствует маскировке происхождения прибавочной стоимости[17].

Когда капиталист рассматривает готовый товар, то при этом различие между постоянным капиталом (средствами производства) и переменным (заработной платой) не бросается ему в глаза. Правда, он знает, что из его себестоимости (издержек производства товара) одна часть была потрачена на средства производства, а другая – на заработную плату и что, для того чтобы продолжать производство, он должен вырученные от продажи товара деньги снова таким же образом распределить для покупки средств производства и рабочей силы. Но это ничего ему не говорит о происхождении стоимости и прибавочной стоимости. Что ему ясно, так это, скорее, лишь то, что в издержках производства товара стоимость средств производства возвращается совершенно такою же, какой она была перед началом производства. Следовательно, характерное отличие между постоянным и переменным капиталом затушевано внешней видимостью и прибавочная стоимость, оказывающаяся в наличности по окончании производства, кажется происходящей в равной мере из всех частей капитала.

Наоборот, различие между основным и оборотным капиталом очень ярко бросается в глаза. Предположим, что первоначально у нас имеются в наличности средства труда стоимостью в 1200 руб., а кроме того, сырье и пр. на 380 руб. и рабочая сила на 100 руб. Допустим, далее, что изнашивание средств труда при этом процессе производства равно 20 руб. Тогда издержки производства продукта составляют: 20 руб. – снашивание средств труда + 380 руб. – сырье и вспомогательные материалы + 100 руб. – заработная плата = 500 руб. Эта стоимость в 500 руб. (не причисляя еще к ней прибавочной стоимости) находится в руках капиталиста в виде готового товара. Но, кроме того, существуют машины, фабричные здания и пр. стоимостью в 1180 руб.[18] Это обстоятельство совершенно невозможно упустить из виду, так что положение вещей представляется капиталисту в таком виде: 20 руб. стоимости товара возникли вследствие потребления средства труда (основного капитала), 480 руб. – вследствие потребления сырья и заработной платы (оборотного капитала). Иначе говоря, все, что я (капиталист) вкладываю в производство в виде сырья и заработной платы, я выбираю назад путем однократного производственного цикла; то же, что стоят средства труда, так в них и остается надолго и извлекается назад лишь по частям, а потому должно быть накопляемо частями для того, чтобы по окончательном изнашивании машин и пр. снова иметь на руках эквивалент для их восстановления. Так вколачивается в голову капиталиста различие между основным и оборотным капиталом. Но в этом смысле заработная плата без всяких оговорок сходит за оборотный капитал. Так же точно, как издержки на сырье, и она должна возвращаться обратно после однократного производства и быть готовой для новой закупки рабочей силы. Так заработная плата (переменный капитал) по внешнему сходству смешивается в одну кучу с сырыми материалами (частью постоянного капитала). Теперь для поверхностного наблюдателя-практика на одной стороне оказываются строения, машины и т. д. как основной капитал, а на другой – сырье и вспомогательные материалы вместе с заработной платой как оборотный капитал. Что между заработной платой и другими частями оборотного капитала существует громадная разница – это здесь совершенно затушевывается.

Глава 7

Как возникает равная прибыль[19]

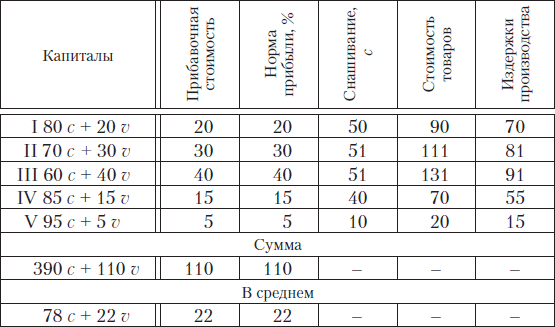

Возвратимся к вопросу, как влияет разница между основным и оборотным капиталом на норму прибыли. В нашей таблице (с. 51) мы принимали, что весь постоянный капитал воспроизводится в стоимости продукта (что он, следовательно, целиком составляет оборотный капитал). Конечно, это при некоторых условиях возможно, но это не общее правило. Поэтому необходимо принять во внимание, что обычно из постоянного капитала потребляется лишь часть, другая же часть остается. Смотря по тому, больше или меньше эта остающаяся часть нескольких равных капиталов, будет, конечно, различна, при прочих равных условиях, и прибавочная стоимость, фактически производимая капиталами одинаковой величины. Возьмем следующую таблицу (все с тем же предположением, что норма прибавочной стоимости равна 100 %, т. е. что рабочая сила производит, кроме своей собственной стоимости, еще ровно такую же прибавочную стоимость).

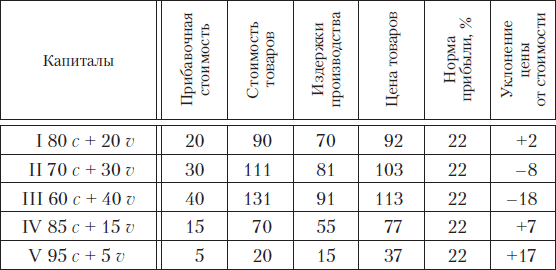

Если мы капиталы I–V будем опять рассматривать как один общий капитал, то, как мы видим, и в этом случае состав суммы пяти капиталов = 500 = 390 с + 110 v, следовательно, средний состав остается тем же самым = 78 c + 22 v, равным образом и средняя прибавочная стоимость = 22 %. Распределив эту прибавочную стоимость равномерно между капиталами I–V, мы получили бы следующие товарные цены.

В общей сумме товары продаются на 2 + 7 + 17 = 26 выше и на 8 + 18 = 26 ниже стоимости, так что отклонения цен взаимно уничтожаются благодаря равномерному разделению прибавочной стоимости, т. е. благодаря присоединению средней прибыли в 22 на каждую сотню авансированного капитала к различным издержкам производства товаров I–V; в том же самом отношении, в каком одна часть товаров продается выше, другая часть продается ниже своей стоимости. И только продажа их за такие цены делает возможным то явление, что норма прибыли во всех подразделениях I–V одинакова и равна 22 %, несмотря на различный органический состав капиталов I–V. Цены, возникающие таким образом, суть цены производства[20]. Цена производства товара равняется, таким образом, издержкам его производства плюс средняя прибыль.

Таким образом, капиталисты различных отраслей производства при продаже своих товаров получают обратно в точности капитальные стоимости, затраченные на производство этих товаров. Напротив, иначе обстоит дело с прибавочной стоимостью или прибылью. Из этих последних на долю отдельного капиталиста приходится не та сумма, которая создана при производстве их товаров, но столько, сколько приходится на его капитал в соответствии с обычной средней прибылью из всей прибавочной стоимости всего класса капиталистов. Каждый авансированный капитал, каков бы ни был его состав, приносит в течение года столько прибыли на 100, сколько ее за этот год приходится на каждую сотню всего капитала. Поскольку дело касается прибыли, различные капиталисты относятся здесь друг к другу как простые акционеры одного акционерного предприятия, в котором прибыль, приходящаяся на долю отдельных членов, распределяется равномерно на каждую сотню капитала; поэтому для различных капиталистов прибыли изменяются лишь в зависимости от величины капитала, вложенного каждым в общее предприятие, в зависимости от числа принадлежащих каждому акций. И таким образом, в самом обществе – если рассматривать все отрасли производства как одно целое – сумма цен производства всех товаров равна сумме их стоимостей.

Этому положению противоречит, по-видимому, тот факт, что товары, которые служат одному капиталисту средствами производства, то есть машины, сырые материалы и т. д., покупаются обыкновенно от другого капиталиста, а потому в их цене уже заключается прибыль этого последнего; следовательно – что прибыль одной отрасли промышленности входит в издержки производства другой. Но если мы подсчитаем, с одной стороны, сумму издержек производства товаров в целой стране, с другой стороны – сумму всех прибылей, то, очевидно, мы получим правильный итог.