По сути, инвестиции – единственный путь для формирования полностью пассивного и устойчивого источника дохода. Если вы успешный инвестор, то для вашего кошелька неважно, где вы и что делаете – работаете, прогуливаетесь по пляжу, смотрите кино или ужинаете в любимом ресторане. Процесс зарабатывания не останавливается ни на минуту. И что самое приятное, этот путь доступен всем: и работающим в найме, и самозанятым, и предпринимателям.

Но помните, инвестирование – это не замена заработка. Пока пассивный доход от инвестиционного портфеля не превысит вашего привычного уровня потребления, вы должны продолжать работать и создавать свой инвестиционный капитал. Просто взять и заменить работу инвестициями не получится.

Ключевая цель инвестиций не в том, чтобы приносить вам высокий текущий доход. Она в том, чтобы максимально увеличить ваше общее благосостояние на широком временном горизонте и привести вас к реальной финансовой независимости. Тогда больше никогда не придется работать ради денег.

Несмотря на огромный объем информации о том, как правильно инвестировать, люди все равно боятся потерять деньги.

Новички опасаются трех сценариев развития событий:

1. Обанкротится бизнес, в который они вложились. Да, такое бывает, но от этого есть защита – диверсификация.

2. Обманут жулики. Увы, недобросовестные посредники порой попадаются. Но на рынке хватает надежных компаний, которые работают десятилетиями. Им вполне можно доверять.

3. Просто не повезет. Есть мнение, что инвестиции – это нечто вроде рулетки, никакого отношения не имеющей к реальному успешному бизнесу. Если попасться на удочку очередного MLM-проекта, для которого «инвестиции» – это лишь удачная легенда, то действительно можно оказаться полностью во власти случая. Причем несчастливого.

Выше я перечислил три основных сценария, которых начинающие фондовые инвесторы опасаются больше всего. Но статистика – вещь упрямая. По ней новички в подавляющем большинстве случаев теряют деньги на фондовом рынке по совершенно другим и не таким очевидным причинам. Несмотря на свою неочевидность, они оказывают фундаментальное воздействие на кошелек инвестора.

Поэтому, прежде чем перейти к описанию своего подхода к инвестированию, предлагаю обсудить настоящие ловушки, которые встречаются на пути инвестора. Чтобы у вас была возможность их обойти.

Скажу прямо – фондовый рынок не особенно-то дружелюбен даже для опытных инвесторов. Что уж тут говорить о новичках? Их с самого начала поджидают две глобальные ловушки:

• Первая, удел робких, – сбережения вместо инвестиций с помощью консервативных вложений, пожираемых инфляцией.

• Вторая, судьба отчаянных, – погоня за быстрой наживой в иллюзии возможности заработать много и быстро на спекуляциях.

Обе ловушки рано или поздно приводят к тому, что инвестор останется без денег: в первом случае медленно и незаметно обеднеет, во втором – быстро сольет капитал.

Ловушка 1

Сбережения вместо инвестиций

Любые ваши вложения, которые приносят доход ниже уровня инфляции, – это не инвестиции. На момент написания этого текста инфляция в России составляет 12 %, а максимальная ставка по депозиту – 8 %. В таких условиях банковские вклады нельзя назвать инвестициями.

То же самое относится и к сбережениям. К тому времени, когда вы выйдете на пенсию, их хватит года на три комфортной жизни в лучшем случае. А то и меньше. Даже если вы копите валюту, вы не инвестор, а просто владелец некоторой суммы, которую постоянно пожирает инфляция.

К этой же ловушке можно отнести выход на рынок с чрезмерно консервативным портфелем. Нередко инвестор приходит на фондовый рынок с портфелем, составленным под консервативный риск-профиль, и надеется создать серьезный капитал. Но на этапе накопления такая стратегия категорически не подходит.

К сожалению, понимание этого факта часто приходит только через 10–15 лет, когда человек видит, что он фактически не сдвинулся с места, а с поправкой на инфляцию – даже стал беднее. То есть он все это время делал какие-то сбережения или ультраконсервативные инвестиции, но капитал его только уменьшился с поправкой на инфляцию.

Ловушка 2

Спекуляции вместо инвестиций

Спекуляции – это попытки купить нечто подешевле и продать подороже. Некоторые участники рынка ценных бумаг только этим и живут, и какое-то время очень даже неплохо. Но я не встречал ни одного спекулянта, кто повторял бы свой успех системно на протяжении 15–20 лет подряд. А вот инвесторов таких полно.

Инвестиции – это вложения в акции, которые в идеале никогда не придется продавать. Полученные с них дивиденды тратят или реинвестируют.

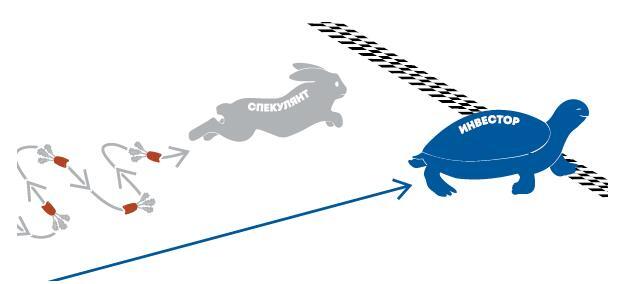

На этой картинке наглядно показано, в чем разница между этими двумя подходами. Черепаха-инвестор медленно, но верно движется к своей цели по прямой линии. В то время как заяц-спекулянт постоянно гонится за новыми морковками и вынужден постоянно вилять. Поэтому всегда отстает

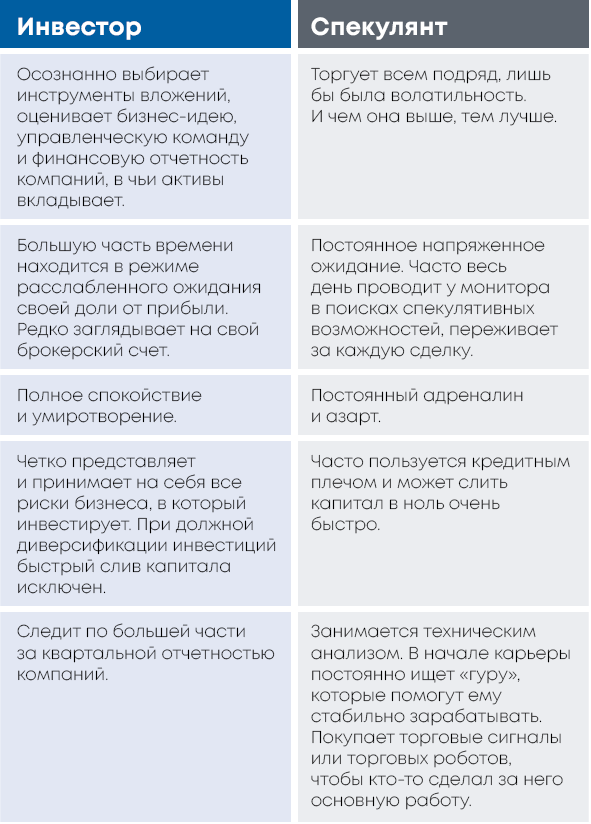

В таблице я собрал ключевые различия между инвестором и спекулянтом.

Однако из всего сказанного не следует, что все должны стать инвесторами. Рынку необходимы и те и другие. Ведь именно спекулянты обеспечивают ликвидность наших активов. Если бы все были инвесторами, у кого бы мы покупали акции?

И еще. Спекулянты активно торгуют и тем самым генерируют брокерским компаниям неплохие комиссионные. Если бы на рынке были только настоящие инвесторы, брокеры просто разорились бы или подняли суммы комиссионных до небес.

Так что мы должны сказать большое спасибо тем, кто практикует спекулятивный стиль торговли. Они обеспечивают нам ликвидность активов и приемлемую плату за сделки.

Ловушка 3

Ожидание быстрых результатов

Для настоящего инвестора спокойные нервы и долгосрочный успех гораздо важнее сиюминутной радости от крупных, но разовых выигрышей. Кто-то и в казино выигрывает по-крупному, но разве надежду на джекпот можно назвать планом?

Если вы не занимались активным инвестированием последние 15–20 лет, то доход от вашего портфеля сейчас вряд ли сравнится с текущей зарплатой или прибылью от бизнеса.

Инвестиции – это всегда игра вдолгую.

Когда кто-то использует «передовые финансовые инструменты» и предлагает вам схемы быстрого обогащения, то скорее всего перед вами дилетанты или мошенники. Еще они могут обещать стабильную доходность выше 50 % годовых. И это при том, что средний показатель лучших хедж-фондов мира не дотягивает до 20 % годовых. Вас ничего не смущает в таких предложениях?

Бывает, что такие советчики действительно получили высокую доходность на краткосрочном интервале и интерполировали такую же доходность на будущее, чего делать категорически нельзя. Быстро заработать большие деньги на спекуляциях теоретически можно. Но это будет разовая удача, которую нельзя поставить на поток.

Всегда помните простое правило: любые инвестиции связаны с риском – чем выше предполагаемый доход, тем выше будет явный или скрытый риск.

Если вы твердо решили создать серьезный инвестиционный капитал, то схемы быстрого обогащения – определенно не ваш выбор.

Большинство моих клиентов, сформировав первый инвестиционный портфель по моей методике, говорят, что только теперь поняли, что такое настоящие инвестиции. И как выглядит по-настоящему пассивный денежный поток.