Человек, не видя физически денег постепенно утрачивает контроль над своей реальной покупательной способностью и то, что ещё вчера ему казалось сверх удобным и прогрессивным, завтра незаметно приводит к кредитному рабству. Поэтому так принципиально важно умение управлять своими бюджетами. И уж если наши финансовые потоки перешли преимущественно в область цифровых технологий, инструменты контроля над ними должны быть самыми прогрессивными.

Программы лояльности в сферах – отели, рестораны, кафе, казино, спортивные клубы не менее, а подчас даже более выгодные и разнообразные, но кризис сковал нас вольно или не вольно сотрудничеством с определёнными банками, заставляя внимательно приглядываться именно к банковской сфере. Всё остальное – для богатых и деловых.

Банковские программы лояльности.

Какими бы не были привлекательными скидки и акции в наших магазинах ясно одно – значительно увеличивать покупательную способность семейных доходов можно только благодаря банковским программам лояльности. И хотя такое стимулирование спроса является во многом искусственным и таит не мало «подводных камней», тем не менее, в ближайшее время именно эти программы станут основными инструментами, позволяющими хоть как-то сохранять платёжеспособность в кризис, в условиях резкого снижения фактических доходов. Любая программа лояльности строится на основе «якорного» продукта. Ранее в качестве таких якорей фигурировали дебитные карты, теперь – мобильные приложения. Всё льготы и скидки во всех банках вы получите только в том случае, если будете проводить свою операционно-платёжную деятельность внутри приложения. Его основное функциональное предназначение – мини банк, рассчётно-кассовое отделение в кармане клиента, и это не метафора. Сервис мобильных приложений стал настолько всеохватывающим, что за последние три года превратился в мобильный банкинг, вытеснив или заменив, как нам ещё недавно казалось самый передовой интернет-банкинг.

Программа лояльности – комплекс маркетинговых мероприятий для развития повторных продаж существующим клиентам в будущем, продажи им дополнительных товаров и услуг, продвижения корпоративных идей и ценностей, других видов потенциально прибыльного поведения. Проводится, в основном, на этапе зрелости жизненного цикла товара.

Программа лояльности в банке – мотивация клиента более активно использовать банковскую ассортиментную линейку. Чаще всего, как мы уже отметили ранее применялась к кредитным и дебитным картам. Банк мотивирует клиента как правило за реальные деньги, совершать по ним как можно больше финансовых операций. В последние годы карты безвозвратно ушли в прошлое и основной фокус стал перемещён на мобильные приложения. Их функционал которых стал постепенно охватывать весь спектр доступных финансовых услуг в зависимости не только от страны, но и отдельного города.

Программы лояльности не стоит путать с партнёрскими программами, хотя многие банки сознательно вводят нас в заблуждение, подменяя эти определения. Именно в партнёрских программах клиенту на прямую могут начисляться баллы, бонусы, мили. Банк заключая партнёрское соглашение с любым юр. лицом, при оплате за их продукты через свои счета или карты предоставляя своим клиентам совместные скидки вместе со скидками контрагентов, которые суммируются или дополняют друг друга. Отсюда такая «щедрость». Инструменты, которые при это используются примерно одинаковые, а вот известность и востребованность принципиально разные.

Мой одноклассник, за сорок с лишним лет имеет шестерых детей, но с его слов ни разу не видел моря. Один водитель такси подвозя как-то с аэропорта вообще признался, что за 55 лет ни разу не летал на самолётах. Таких конечно меньшинство, но как правило меньшинство, состоящее из многодетных семей. Уверен, что скидки на покупку продуктов питания, например, для них стократно острее нужнее нежели сомнительные льготы для путешественников, которые им предлагают их банки.

Любая финансовая программа лояльности имеет структуру возврата части денег, состоящую из нескольких составляющих. Как правило, их две – сумма гарантированной скидки, которую даёт сам банк при любой покупке, совершённой в его системе и дополнительная сумма, получаемая за выполнение определённых, но не обязательных условий. Условия могут быть связаны с чем угодно – с лимитами по депозитам, счетам, скидкам партнёров банков, сроками использования – своеобразная финансовая, дисконтная клубная карта.

«Подводные» камни обнаруживаются, как правило, во второй составляющей части – дополнительных условиях банка. Чем больше всяческих ограничений и трудностей, тем более вероятнее, что программу банк создавал как систему обогащения для себя, но не систему поощрения для клиентов. Если такой партнёр постоянно и навязчиво подталкивает расходовать или замораживать личные средства – это точно не ваш вариант. Рассмотрим наиболее продвинутую программу из тех что действуют на конец 2022 года в РК.

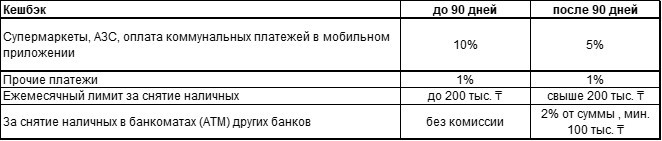

Пример программы лояльности- «Виртуальная карта – 10%»

К условиям существуют дополнения. Лимиты максимальная сумма бонусов 10 тыс. тенге. Срок действия бонусов – 6 месяцев, после чего они сгорают. Коммунальные услуги электричество, газ, санитария, вода не входят по одной информации, но при уточнении информация оказывается устаревшей. Уже внесли. Входят как новые партнёры также все торговые точки по видам из фармацевтического сектора, которые пока не указанные в таблице.

В чём хитрость и как можно обойти не явные препоны. При активных расходах лимит в 10к выбирается за 7-10 дней. Чтобы получить реальную, а не формальную выгоду, необходимо иметь как минимум две карты – основную и дополнительную. По основной – менее «зубастый» 5% барьер скидок. 1бонус = 1 тенге, который можно обналичить через банкомат или использовать в интернет платежах. Дополнительно 1% за все месячные расходы будет начисляться при ежедневном не снижаемом остатке в 100к на самой карте. И вот здесь уже существует один небольшой подводный риф, о который можно слегка поцарапать лодку своего благополучия. Банковский депозит «Простой» из этого банка имеет максимально высокую в 15,5% ставку на момент написания и ЕЖЕДНЕВНОЕ начисление и снятие процентов. Его условия максимально приближены к предлагаемым доп. условиям программы лояльности. Чтобы понять будете ли вы в проигрыше или нет, зайдите в личный кабинет на страничку продукта и внесите данные в калькулятор депозита + 100к под 15,5% годовых. Сравните полученные данные. Не забывайте, что процент вы получаете не на 100к, а на ту сумму, которая будет состоять из фактических платежей поверх этих денег, а потому лучше иметь статистику платежей по бюджету как минимум за полгода, чтобы представлять средне статистические расходы, на которые могут перечисляться + 1%. Сто тысяч вам предлагается только постоянно замораживать на 1 месяц. Логично предположить, что общая сумма ежемесячных трансакций должна быть в несколько раз больше, например, 300-500к. Если вы ради 1% переведёте эти деньги на карту, придётся установить лимит на снятие данной суммы, а получить свой заветный процент на всю сумму, которая будет известна только на начало следующего месяца. Для этого нужно зайти в личный кабинет в мобильном приложении уже самой дебитной карты и в строке «установить лимиты» прописать 100к в графах «снятие наличными в терминалах», «интернет платежи», «перечисления».

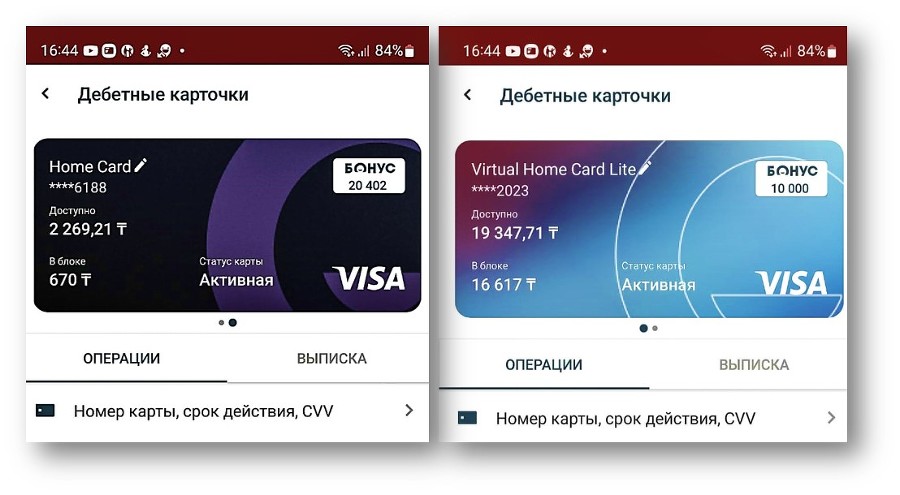

Пример максимально выгодного, суммарного накопления бонусов по разным картам одного банка.

Вот такой пример конкретной заморочки, которая требует тонких настроек и определённых навыков. Эти условия до конца не понимает ни один из менеджеров или работников кол центра, или каждый трактует по-своему. Настройку существующих опций мне вообще никто ни разу не предложил. Банку такое топтание на месте клиента очень даже выгодно, потому что, если хотя бы в один день клиент пробьёт «дно» остатка ниже ста тысяч, он не получит свой дополнительный, месячный бонус. Что бы простому клиенту понять, а потом подстроиться под подобные условия могут потребоваться месяцы.