Стираются границы даже между отраслями. Банки стали массово выходить на рынок сотовой связи по модели «виртуального оператора» (MVNO)[1], вторгаясь на рынки телеком-индустрии. Компании связи, такие как «МТС» или «Почта России», также шагнули в банковскую сферу. Происходит смешение традиционных и онлайн-ритейлеров: «Магнит», «Ашан», «Дикси», «Азбука Вкуса» и другие компании начали продавать свои товары через сервисы «Беру. ру», Ozon, TMall и «Сбермаркет», а постаматы крупнейших онлайн-ритейлеров Ozon, Wildberries и AliExpress сегодня встречаются во многих магазинах сетевых ритейлеров.

За 10 лет работы в крупных энергетических компаниях я на собственном опыте убедился в важности осознанного ответа на вопрос «что лучше делать самому, а что следует передать другому?». Многие компании, в которых я трудился, включали внутрифирменные транспортные хозяйства, ремонтные предприятия, котельные, клининговые службы, постирочные цеха, санатории и многое другое. Занимаясь выводом их на аутсорсинг, я начал задумываться о факторах, которые влияют на то, что фирма делает сама.

Желание разобраться в этой бизнес-механике вылилось в исследование, в результате которого я сформулировал пять факторов, влияющих на архитектуру и границы фирмы. Это конкурентные преимущества, транзакционные издержки, доверие, институциональные пустóты и цикличность границ.

Я объединил их в модель «Пять сил границ фирмы», немного самонадеянно позаимствовав название «пять сил» у Майкла Портера.

Чтобы сегодня выигрывать в конкурентной борьбе, нужно не только уметь делать что-то самому внутри одной фирмы, но и управлять оркестром подрядчиков, строить партнерства, то есть дирижировать децентрализованной системой. В современном быстро меняющемся мире требуется новое качество менеджмента.

Эта книга посвящена тому, как осознанно относиться к границам фирмы и конструировать их с целью создания и удержания конкурентного преимущества. Она даст читателю понимание и, главное, инструменты для принятия решений.

Глава 1

Моя фирма – моя крепость?

В российском бизнесе и экономике как минимум три своеобразных «антирекорда» хорошо иллюстрируют значение границ фирмы и важность осознанного к ним отношения. Они позволяют на цифрах и конкретных примерах продемонстрировать глубину проблемы.

Такими «антирекордами» являются масштабы деятельности и доля занятых в крупных фирмах в России, доля аутсорсинга и доля государства в экономике. Ниже мы внимательно рассмотрим каждый из них.

Границы фирмы в россии в цифрах

Начнем с гипертрофированно раздутых границ фирмы в России, что приводит к высокой концентрации капитала.

Например, эксперты Корпоративного университета «Сбербанка» и Российской экономической школы говорят, что 643 крупнейшие российские компании еще в 2014 году произвели 77 % валового внутреннего продукта (ВВП), а на топ-5 компаний пришлось 88 % корпоративной прибыли[2].

По данным «РБК», 50 крупнейших компаний-налогоплательщиков обеспечили в 2016 году около 50 % всех корпоративных налогов в России, при этом только топ-10 – около 40 %[3].

Всего же в 100 крупнейших компаниях России (а это лишь 0,02 % общего числа фирм) трудится около 2,5 млн человек, а их выручка в 2018 году составила 25 трлн рублей (около пятой части оборота всех российских компаний)[4].

Такие показатели говорят уже о «сверхконцентрации капитала» – в российском бизнесе действительно довольно много вертикально интегрированных холдингов, олигополий и монополий, причем практически во всех отраслях.

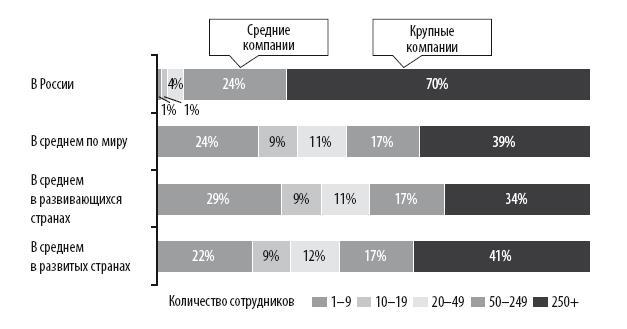

Однако, наверное, самые интересные цифры дает исследование состояния предпринимательства, проведенное международной Организацией по экономическому сотрудничеству и развитию (ОЭСР). В этом исследовании, охватившем компании из 40 стран, сравнивается доля крупных, средних и малых компаний в зависимости от числа работников. В среднем в мире около четверти всех занятых трудятся на микропредприятиях общей численностью до девяти человек. Еще где-то по 10 % приходится на небольшие предприятия численностью до 19 и до 49 человек соответственно. Далее идут 17 % в компаниях со штатом до 250 работников и около 40 % в крупных фирмах более чем с 250 сотрудниками.

Россия в этом плане бьет все рекорды. Согласно тому же исследованию, в нашей стране подавляющее большинство – 70 % – занято в крупных фирмах, и еще четверть – в средних (20–249 работников). На маленькие компании совокупно приходится лишь 6 % всех занятых, что также меньше, чем в среднем по развивающимся и развитым странам (см. рис. 1). Это, пожалуй, одна из самых ярких иллюстраций обширных границ фирм в России.

Рисунок 1

Распределение занятых в экономике по компаниям в зависимости от их размера (ОЭСР)[5]

Доминирование крупных фирм негативно влияет на деловую среду по следующим причинам.

Во-первых, экономика в развитых странах растет и развивается не за счет крупных компаний, а за счет малых и средних предприятий (МСП). В них талантливые люди реализуют предпринимательскую инициативу и создают в гаражах Apple, Hewlett Packard, Microsoft, Google, «Яндекс», «ВКонтакте» и прочие инновационные компании.

Во-вторых, чем у́же границы крупных компаний, тем шире возможности других фирм оказывать им услуги – больше возможностей для предпринимательства, самореализации и личного дохода.

В-третьих, чем больше средних и мелких фирм, тем проще им договориться между собой и не прибегать к аргументации в виде «дубинки». Именно ее любят использовать крупные холдинги, которые диктуют свою волю поставщикам и с точки зрения условий поставки, и условий оплаты, и места регистрации (госкомпании особенно не любят фирмы с головными компаниями в офшорах).

Пока ситуация не изменится и границы фирм не начнут сужаться, крупные компании так и будут «гонять» товары и денежные потоки внутри себя. В 2017 году ФНС впервые раскрыла объем трансфертных сделок[6]. Это сделки, которые совершаются между зависимыми, то есть входящими в одну группу лиц, компаниями. В 2016 году оборот трансфертных сделок превысил 333 трлн рублей. Это в два раза больше, чем объем оборотов компаний России по статистике Росстата, который в тот же год составил 146 млрд[7].

Интересное объяснение такому положению дел дает российский бизнесмен и банкир Петр Авен. Он говорит, что российская экономика несет бремя периода первоначального накопления капитала. Еще велико количество собственников – предпринимателей первого поколения, которым в значительно большей степени, чем их зарубежным коллегам, присуще стремление контролировать всё лично. «Авторитаризм отражает национальную специфику, – говорит Авен, – у нас действительно one man show везде. Причины здесь – в национальной культуре и, в первую очередь, в отсутствии доверия к другим… Собственники российских компаний не спешат отходить от оперативного управления… Что еще делать, как не руководить собственным бизнесом?»[8].

В России границы фирм значительно шире, чем в других развивающихся и развитых странах, что отражается на эффективности сотрудничества компаний и тормозит развитие предпринимательства.

Собственно, широкие границы фирм говорят о том, что выведение вспомогательных бизнесов за «границы» – то есть на аутсорсинг – в России развито недостаточно.