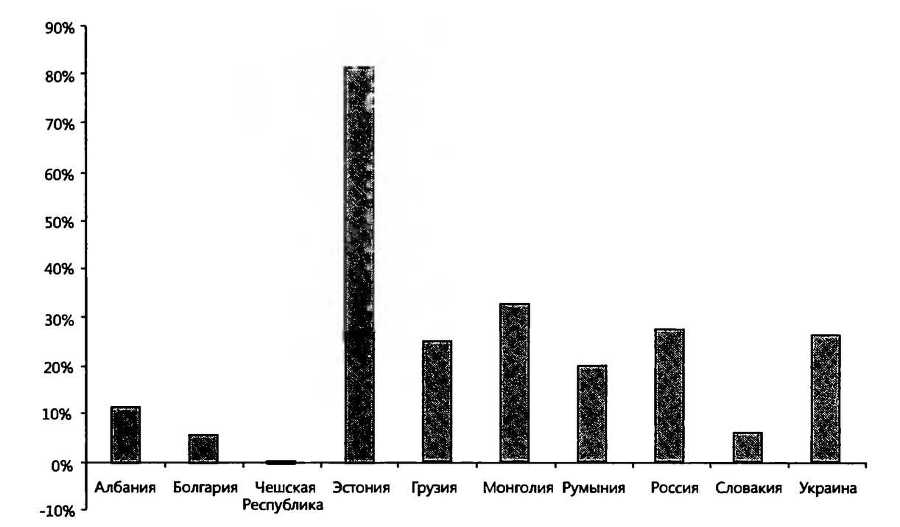

Рис. 16.3. Рост налоговых сборов в номинальном выражении. Отношение показателя за первый год после введения единой ставки подоходного налога к показателю за последний год предыдущей налоговой системы.

Источник: Международная финансовая статистика МВФ

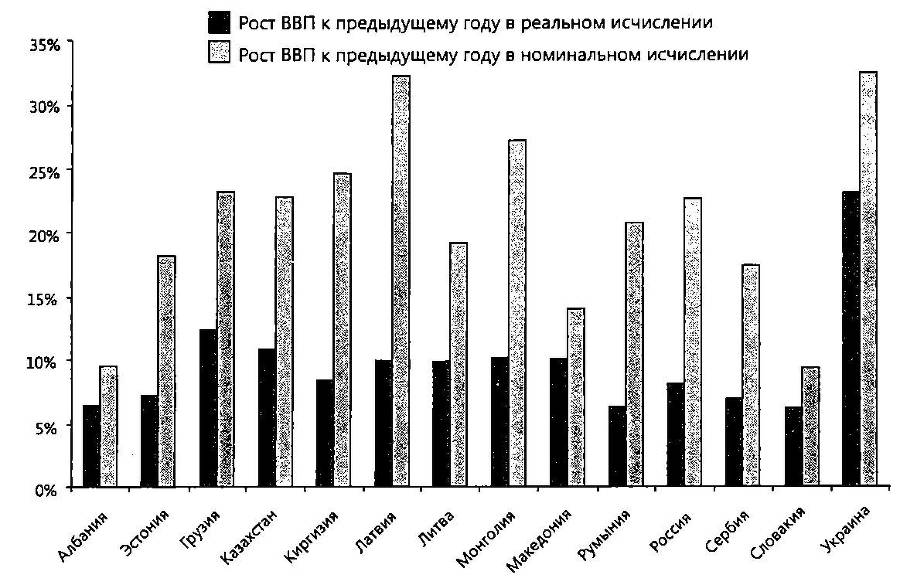

Однако, как часто бывает с быстрорастущими экономиками, «поправка на инфляцию» скрывает гораздо более стремительное расширение ВВП в номинальном исчислении. Высокие темпы экономического роста часто сопровождаются значительным ростом цен по той простой причине, что многие вещи — аренда, отели, рестораны, медобслуживание и образование — стоят дороже в богатых странах. Когда страна богатеет, цены растут. Так было в Японии в 1960-е годы и в Гонконге в 1990-е. В 2007 году цены в Восточной Европе постепенно подтягивались до западноевропейского уровня. Рост ВВП в номинальном исчислении нередко превышал 15 %, налоговые поступления увеличивались не менее быстро, корпоративные прибыли, зарплаты, цены и так далее не отставали. Хотя многие утверждают, что подъем российской экономики в 2000–2008 годы был обусловлен высокими ценами на нефть и прочие виды сырья, в действительности бедные природными ресурсами страны с похожей налоговой системой развивались по тому же сценарию.

Рис. 16.4. Отношение налоговых сборов к ВВП Источник: Международная финансовая статистика МВФ

Рис. 16.6. Страны с единой ставкой подоходного налога: номинальный и реальный рост ВВП, 2007 Источник: Международная финансовая статистика МВФ

Разумеется, плоская шкала налогообложения — не единственный способ создать благоприятный деловой климат с низкими налогами. В описываемый нами период многие правительства отказались от единой ставки, но при этом значительно снизили налоги — с предсказуемо хорошими результатами. В 2006 году Турция уменьшила ставку налога на корпоративные доходы до 20 % с 30 %, а максимальную ставку подоходного налога — до 35 % с 40 %. В 2004 году Польша опустила ставку налога на доходы корпораций до 19 % с 27 %. В 2009 году Варшава снизила подоходный налог, уменьшив максимальную его ставку до 32 % с 40 %. В 2006 году Венгрия урезала ставку НДС до 20 % с 25 %. Налог на корпоративную прибыль в 2010 году был снижен до 10 % с 19 %, а предельная ставка подоходного налога упала до 32 % в 2010 году с 38 % в 2004 году.

Восточноевропейские налоговые системы с фиксированными ставками отнюдь не столь либеральны, как система в Гонконге, где при низком подоходном налоге (максимальная ставка на уровне 16 %) полностью отсутствуют налоги на прирост капитала, дивиденды, доходы по процентам и наследство. В Гонконге нет налогов на фонд заработной платы, продажи и добавленную стоимость. Большинство стран, недавно перешедших на плоскую шкалу налогообложения, сохраняют высокий налог на зарплату на уровне 20–30 % и НДС на уровне 15–20 %, повторяя российский опыт. Малообеспеченные граждане в России обычно платят и налог с зарплаты, и НДС с первого же заработанного ими рубля. Эту налоговую схему вряд ли можно назвать справедливой, особенно если учесть, что предельная ставка налога на доходы корпораций и богатых россиян не превышает 10–15 %. Россия в этом отношении напоминает Францию накануне Великой французской революции, когда крестьяне платили огромные налоги, в то время как дворянство и духовенство были от них освобождены. Одного только НДС в районе 15 % хватило бы на то, чтобы профинансировать значительную часть госрасходов, в то время как налог на фонд заработной платы можно было опустить ниже 10 % или даже вовсе отменить.

Налог на фонд заработной платы в России в 2010 году составлял 24 %. В последнее время ситуация изменилась к худшему: законодательные органы разработали закон, согласно которому с 1 января 2011 года этот налог будет поднят до 34 %. Здесь лучше начать с само-

го начала: предположим, что российские граждане готовы платить государству налоги в объеме 31 % ВВП, о чем свидетельствует опыт минувшего десятилетия, и получать взамен услуги от государства, включая всеобщее здравоохранение и государственную пенсионную систему. Какую налоговую схему избрать? Показатель налоговые сборы/ВВР на уровне 31 % не сильно отличается от 28,3 % ВВП, которые заплатили американские граждане в 2009 году. При этом налог на зарплату в Соединенных Штатах равен 16,6 %, а налог с продаж в пределах штата или муниципалитета не выходит за пределы 6-10 %. Возможно, российскому правительству следовало собирать налоги в объеме 31 % ВВП за счет 10-10-процентногоналога на фонд заработной платы и действующего 18-процентного НДС. Другими словами, если понизить налог на зарплату до указанного уровня, налоговые сборы в процентах от ВВП все равно составят около 31 %, поскольку дальнейшее расширение экономики вследствие снижения налога обеспечит поступления в казну.

Более амбициозное правительство и вовсе отменило бы налог на фонд заработной платы (возможно, в несколько приемов): 18-процентный НДС и без того является тяжким бременем для малообеспеченных россиян. Подъем экономики, вызванный этими мерами, привел бы к росту налоговых поступлений в номинальном выражении, даже если в процентах от ВВП они потеряли бы несколько процентных пунктов. Например, 10-процентное уменьшение коэффициента (на 3,1 процентного пункта) до 27,9 % было бы компенсировано 10-процентным ростом номинального ВВП. С учетом того, что еще недавно российская экономика в номинальном исчислении росла на 20 % в год и больше, а отмена высокого налога на зарплату только подстегнет экономический рост, это не такая большая потеря. Эти меры, какими бы решительными они ни казались, далеко не так смелы, как снижение НДС в 1999 году и введение единой ставки подоходного налога в 13 % в 2000 году — то есть в разгар кризиса, когда государство, объявив дефолт и будучи не в состоянии произвести новую эмиссию, считало каждую копейку. Неужели Россия так быстро утратила смелость?

Россия осуществила свободную привязку рубля к доллару. Прочие восточноевропейские страны реализовали принцип стабильных денег, избрав свободную привязку к евро, которая была официально оформлена в 2004 году — когда 13 восточноевропейских государств присоединились к европейскому механизму валютных курсов. В 2005 году за ними последовало еще четыре страны. (Все эти государства сейчас называются центральноевропейскими — возможно, для того, чтобы обозначить их близость с Западной Европой.) Участие в европейском механизме требовало поддержания стабильного курса национальной валюты по отношению к евро — с тем, чтобы в будущем войти в еврозону. Словения преодолела все трудности и в 2007 году перешла на евро. Словакия отказалась от кроны в пользу единой европейской валюты в 2009 году. Три крошечных страны — Монако, Сан-Марино и Ватикан — подписали соглашение с Евросоюзом о том, чтобы использовать евро в качестве своей национальной валюты, не вступая при этом в европейское сообщество. Андорра, Косово и Черногория перешли на евро, не спрашивая согласия Евросоюза.

История процветания по волшебной формуле и поразительно быстрый рост экономики закончились в конце 2008 года, когда в мире разразился финансовый кризис. Бум в секторе недвижимости, в ряде случаев справедливо названный «пузырем», продолжался с 2003 по 2008 год, постепенно приобретая поистине глобальные масштабы. Россия и другие восточноевропейские страны не остались в стороне: резкое подорожание недвижимости было отчасти оправдано повышением производительности и ростом благосостояния. Однако большая часть кредитов на покупку недвижимости, а также изрядная доля корпоративных кредитов была получена в иностранных валютах, в долларах или евро.