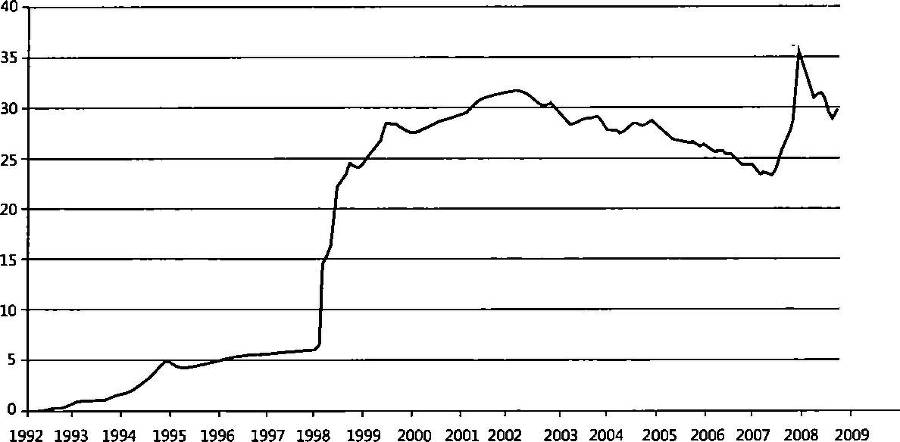

1998 года, и стоимость рубля в 2000 году снизилась в среднем до 28 единиц за доллар. Далее все шло по сценарию, общему для всего развивающегося мира: крах национальной валюты привел к тому, что Россия была не в состоянии обслуживать деноминированный в иностранной валюте госдолг, и в 1998 году был объявлен дефолт.

Многие правительства в такой ситуации выбрали бы предложенный МВФ курс на ужесточение бюджетной дисциплины, сочетающий повышение налогов с сокращением госрасходов. В качестве приоритетной задачи МВФ назвал бы погашение внешнего долга, а далее рекомендовал бы девальвировать рубль, чтобы Москва получила иностранную валюту для выполнения обязательств перед международными кредиторами. В итоге Россия получила бы стагнацию, экономический спад и даже экономический кризис, как случилось с латиноамериканскими странами, избравшими такую стратегию в 1980-е годы.

Россия пошла другим путем. В 1999 году правительство понизило НДС до 20 % с 23 %; вслед за этим в июле 2000 года был принят законопроект, предусматривающий единую ставку подоходного налога на уровне 13 %. Закон вступил в силу в начале 2001 года, положив начало одному из самых мощных подъемов экономики в современной истории. До этого в России действовала система налогообложения с максимальной ставкой подоходного налога в 30 %). Им облагались доходы, превышающие $5000 в пересчете на доллары.

Единая ставка подоходного налога в 13 % была дополнена стабильными деньгами, что на практике означало гибкую привязку российского рубля к американскому доллару приблизительно на уровне 28:1. Вполне вероятно, что плоская шкала налогообложения доходов физических лиц упростила привязку рубля к доллару и помогла ее сохранить. Значимые реформы налоговой системы часто приводят к увеличению спроса на деньги благодаря тому, что усиливается экономическая активность, так что даже Центробанки с бессистемной денежной политикой могут без труда контролировать курс национальной валюты. Введя единую ставку подоходного налога и привязав рубль к доллару, Россия выбрала приблизительно ту же стратегию, что и послевоенная Германия или Япония.

В 2002 году официальная ставка налога на прибыль организаций была снижена до 24 % с 35 %. В том же году произошло дальнейшее сокращение налогов на малый бизнес. В 2004 году НДС был опущен до 18 % с 20 %, а единый социальный налог (налог на фонд заработной платы) — до 24 % с 35,6 %. В 2005 году были отменены налог на наследство и налог на дарение. В 2008 году ставка налога на доход от дивидендов была снижена до 9 % с 15 %. В 2009 году налог на прибыль организаций был сведен к 20 %.

Рис. 16.1. Россия: стоимость доллара США в рублях, 1992–2009.

Среднемесячные показатели Источник: Международная финансовая статистика МВФ

В 2001 году, в первый год нового налогового режима, бюджетные поступления от подоходного налога для физических лиц увеличились на 47 %, в то время как общий объем налоговых поступлений вырос на 27 %. Очевидно, что доля подоходного налога в общей сумме налоговых сборов расширилась. В 2002 году поступления от подоходного налога выросли еще на 40 %, а общий объем налоговых сборов — на 32 %.

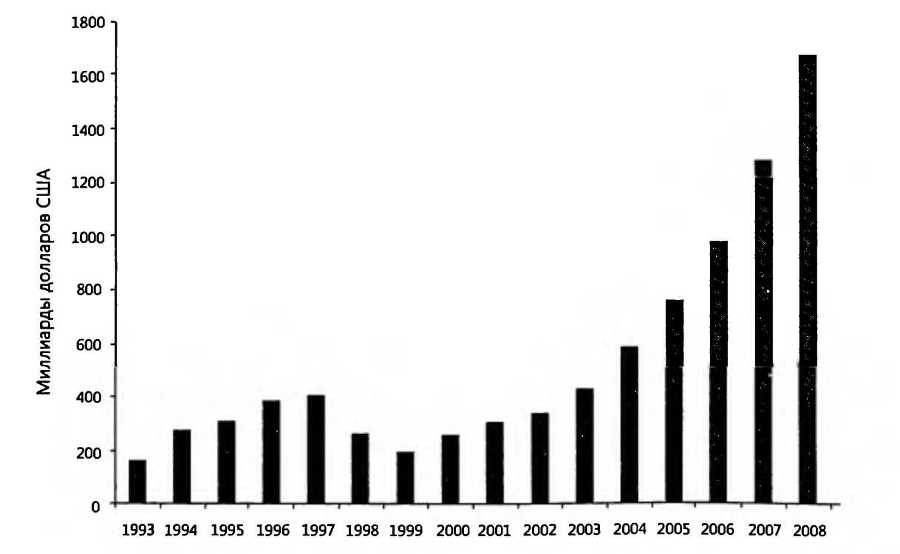

В период 1999–2007 годов — то есть всего за восемь лет — номинальный ВВП России, согласно официальным данным, увеличился на 757 % в пересчете на доллары, что означает феноменально высокие среднегодовые темпы экономического роста — на уровне 31 %. Во многом это объяснялось отскоком с крайне низкого уровня 1999 года, когда из-за пятикратной девальвации рубля ВВП на душу населения в годовом исчислении упал до $1326, что недостойно бывшей сверхдержавы. Россия начинала с очень низкой стартовой площадки. Даже в 2008 году, когда страшный 1999 год остался в далеком прошлом, номинальный ВВП вырос к предыдущему году на 25 % в пересчете на рубли (на 31 % в пересчете на доллары).

Рис. 16.2. ВВП России в долларах США Источник: Международная финансовая статистика МВФ

Налоговые поступления в бюджеты всех уровней в 2000 году составили 31,4 % ВВП, в 2008 году — 31,6 % ВВП, что типично для государств, проводящих снижение налогов. Это соотношение вряд ли можно понизить даже самым агрессивным уменьшением налоговых ставок.

Успехи России, предложившей собственный вариант волшебной формулы, в англоязычных странах почти никто не заметил. В 2006 году эксперты МВФ написали в докладе, что не наблюдают признаков «реакции, описанной кривой Лаффера, а именно увеличения налоговых сборов от снижения налогов, ставшего составной частью налоговых реформ». Как всегда, МВФ остался глух к экономической реальности. Экономисты МВФ не заметили даже того, что главный российский биржевой индекс РТС в его долларовом варианте успел вырасти с минимального уровня в 38,57 пункта в 1998 году до 1765 пунктов в мае 2006 года, то есть в 46 раз! Эти данные были обнародованы до публикации доклада МВФ, но не произвели впечатления на аналитиков фонда. Индекс РТС продолжал подниматься и в 2008 году достиг 2487 пунктов, но рост его был прерван проблемами в мировой экономике и нестабильностью валютных курсов.

Тем, кто уделяет особо пристальное внимание демографическим вопросам (в первую очередь в Японии), будет интересно узнать, что в 1999–2000 годы численность населения в России сократилась со 147 миллионов до 142 миллионов человек. Выработка на душу населения, которая является основой экономического роста, не зависит от численности населения.

Немцы и австрийцы — возможно, в силу своей территориальной близости к России — оказались проницательнее англоязычных экономистов. В течение десятилетия немецкие банки и розничные сети стремились расширить там свой бизнес, поскольку доходность инвестируемого капитала порой превышала 100 %. Однако бывшие советские республики и страны соцлагеря быстрее всех оценили поразительные успехи России. В середине 2000-х годов они по примеру Москвы начали вводить у себя плоскую шкалу налогообложения. К 2010 году как минимум 35 стран ввели плоскую шкалу, хотя десятилетием ранее на эту систему перешли всего девять государств.

Введение плоской шкалы часто сопровождалось радикальным упрощением налогового кодекса и отказом от множества мелких налогов. Согласно заявлению грузинского правительства, система фиксированного налога упростила налоговый кодекс на 95 %. Правительство Венгрии сообщило, что с 2011 года единая налоговая ставка может заменить 58 других налогов.

Система плоской шкалы налогооблоения не приведет к заметному снижению такого показателя, как объем налоговых поступлений в процентах от ВВП. По данным МВФ, при введении фиксированной ставки в шести случаях из десяти удельный вес налоговых поступлений по отношению к ВВП увеличивался, в четырех — уменьшался. При условии мощного роста номинального ВВП налоговые сборы в номинальном исчислении увеличивались в девяти случаях из десяти. Исключением стала Чешская Республика, где наблюдалось снижение показателя на 0,5 %, однако эта страна ввела единую 15-процентную ставку подоходного налога только в 2008 году, когда весь мир переживал экономический кризис.

Каковы были результаты налоговых реформ? Если взять в качестве примера 2007 год, предшествовавший мировому экономическому кризису 2008 года, стремительный рост экономики наблюдался во всех странах с плоской шкалой налогообложения, где ставки основных налогов не выходили за пределы 5-10 %. Это прекрасные результаты, какими бы мерками мы ни мерили. Рис. 16.3.