Если вы просто меняете свое время на деньги, то вы совершаете ошибку. Вы никогда не купите время, а деньги сможете заработать в будущем. Важно развиваться, получать пользу и удовольствие. Работа и жизнь – это не разное, это происходит прямо сейчас.

Сколько стоит мечта

Все, что вам нужно, – это написать план и выполнять его, а по-другому вы никогда не узнаете, как это – жить в изобилии. Конечно, всегда будет страх, что не получится выйти к запланированному доходу, что что-то пойдет не так. Это стандартные блокираторы и ловушки. Но пока не сдвинешься с места, ничего и не изменится. Когда ребенок учится ходить, он боится, но когда он пробует делать шаги и понимает, что это не страшно, тогда он начинает ходить. Сколько бы мы ни говорили ребенку, что ходить не страшно, он поймет это только тогда, когда увидит это на собственном опыте.

• Первый шаг – планирование

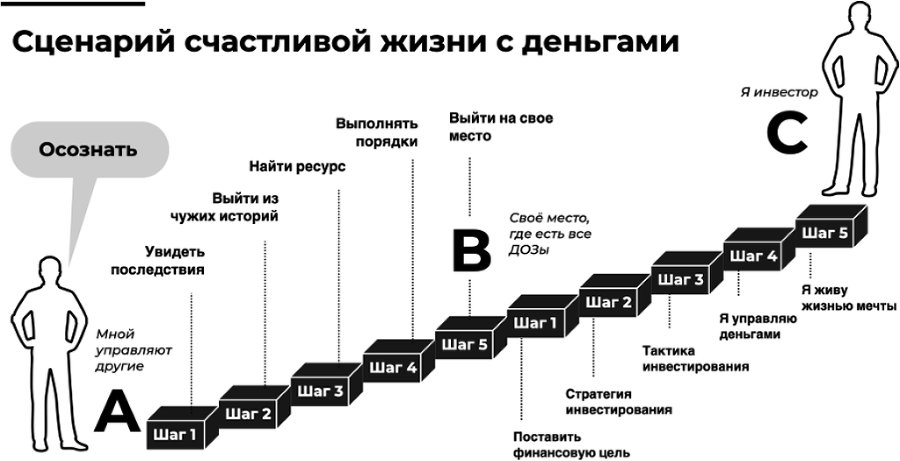

С чего начинается наш путь к изобилию? С работы над собой. Я много говорю о том, что для финансового роста надо изменить мышление – с мышления бедного человека на мышление инвестора.

Когда мы мыслим, как бедный человек, мы находимся в точке А. Нас все пугает, у нас множество комплексов, установок родителей или общества. Мы находимся в детской позиции, когда только придумываем себе отговорки, только бы не взять ответственность за свою жизнь и не начать инвестировать. Из этой точки мы не можем прийти к богатству и изобилию. Оно ждет нас в точке С. А прийти туда мы можем только через точку И – точку ответственности и ресурса.

Сейчас, я надеюсь, мы находимся в точке В. Это точка ресурса. Мы уже разобрались с ловушками мышления. И, смею верить, успешно их все обошли. Мы готовы меняться и двигаться к намеченной цели.

Стоп, а что это за намеченная цель?

1. Для этого мы анализируем, где находимся сейчас, в точке В: сколько получаем, сколько тратим. На сколько процентов удовлетворены своим доходом, имуществом, накоплениями.

Пишем в процентах, насколько довольны текущим положением дел. Чуть позже мы просчитаем, сколько нам необходимо денег для различных целей, и поймем, куда и как двигаться. Например, рассчитаем сколько стоит час вашей работы – и сколько он должен стоить в вашей точке С.

2. Затем просчитываем уровень финансовой безопасности, достатка, независимости и, наконец, свободы, роскоши и изобилия. Исходя из этих сумм формулируем финансовые цели.

3. И вырабатываем тактику, как прийти из точки В в точку С.

Для начала давайте попробуем просто пофантазировать, пока еще ничего не высчитывая заранее:

Ответьте себе на вопрос: «Сколько стоит ваша мечта?»

Можете написать сумму на конкретную мечту, или сколько денег вам нужно в месяц. Лучше всего написать, сколько вам нужно денег в общем, чтобы вы ощущали себя обеспеченным и понимали, что этих денег вам хватит с головой. Можете писать в долларах, в евро, главное – чтобы вы для себя зафиксировали эту сумму.

Теперь мы проанализируем эту сумму по смыслу.

• Сколько денег вам нужно, чтобы чувствовать себя в безопасности? Вы можете работать, но если такая сумма денег у вас уже есть каждый месяц, то вам уже не страшно. Подпишите возле этой суммы: точка С1 – безопасность.

• Сколько денег вам надо, чтобы чувствовать себя в достатке. Какая у вас должна быть сумма ежемесячно, чтобы вам на все хватало. Эту цифру подпишите: точка С2 – достаток.

• Сколько денег вам нужно всего, чтобы чувствовать себя независимым от работы. Чтобы вы точно могли больше не работать. Подписываем это значение: точка С3 – независимость.

• Сколько денег вам нужно, чтобы быть финансово свободным? Это то, как вы представляете себе роскошь. Для кого-то это бассейн, для кого-то – возможность летать бизнес-классом, яхты, самолеты. Это та сумма, которая нужна вам для роскоши. Имея эти деньги, вы не только сможете позволить себе то, что вам нужно, а вообще все: сумки, туфли, яхта… Это будет цифра С4 – роскошь.

Пока что написанные цифры – это только ваши представления о том, сколько вам нужно денег. Давайте же посмотрим, насколько они приближены к реальности.

Начинаем СЧИТАТЬ!

С1 – Финансовая безопасность

Здесь считаем необходимые/обязательные расходы в МЕСЯЦ (на себя или на семью, если за какие-то траты отвечаете только вы):

1. Жилье (в зависимости от ситуации – коммунальные услуги, аренда, ипотека, ремонт);

2. Транспорт;

3. Питание;

4. Одежда;

5. Обучение;

6. Здоровье и красота;

7. Отдых;

8. Подарки и развлечения.

Часто в обязательные платежи входят также налоги, выплаты кредита и пр. Кстати, долги мы тоже заносим в наш денежный поток.

Важно: считаем в месяц, считаем минимально необходимый уровень, опустившись ниже которого, будете ощущать уже острую нехватку, попадете в зависимость от денег.

С2 – Финансовый достаток

Что считаем здесь:

1. Жилье (в зависимости от ситуации – коммунальные услуги, аренда, ипотека, ремонт);

2. Транспорт;

3. Питание;

4. Одежда;

5. Обучение;

6. Здоровье и красота;

7. Отдых;

8. Подарки и развлечения.

Не удивляйтесь, сейчас все объясню.

Финансовый достаток – это состояние более комфортное, нежели просто безопасность. Ранее мы высчитали своего рода «прожиточный минимум». Теперь же считаем точку, в которой у нас всегда есть деньги, нам спокойно и хорошо – и у нас есть дополнительные составляющие «колеса денежного баланса».

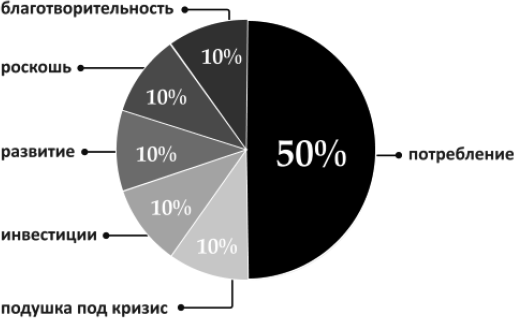

Все то, что мы посчитали в пунктах 1–8, исходя из ощущения достаточности, – это наше потребление. Это 50 % от суммы, составляющей наше колесо денежного баланса. Дальше идет по 10 % на инвестиции, роскошь, благотворительность, развитие и «подушку безопасности» (можно ее еще называть НЗ – неприкосновенный запас).

Не стоит недооценивать необходимость «подушки»: она нужна на случай потери кормильца, кризиса, потери трудоспособности, работы, других форс-мажоров. Смысл этих накоплений в том, что вы должны хранить их где-то близко и эти деньги должны быть вам доступны в любой момент. Потому что те деньги, которые у вас в инвестициях, вы не сможете быстро получить, когда произойдет непредвиденный финансовый кризис. А «подушка безопасности» подразумевает доступ к деньгам прямо сейчас. Ничего страшного, если эти средства (достаточные на 3–6 месяцев спокойного существования, когда покрыты все обязательные ежемесячные расходы) лежат у вас и не работают. Они и не должны работать, они – ваша уверенность в безопасности.

Важно:

• Выделять средства на «подушку безопасности» можно до тех пор, пока не накопится НЗ на полгода. При подсчете, сколько нам нужно на 6 месяцев, исходим из суммы С1. После накопления необходимой суммы мы можем эти 10 % также выделить на инвестиции.

• Если по прошествии времени вы понимаете, что получаете больше, чем вам необходимо в точке С2, – это прекрасно, все свободные средства вы также можете вкладывать в инвестиции или развитие! То есть больше 10 %.

• Если же вам приходят дополнительно какие-то деньги, но ваши ключевые потребности не закрыты (потребление, инвестиции, НЗ и т. п.), вам нужно направлять их в первую очередь на то, чтобы «починить дно корабля» (мы ведь помним, что любой долг или недостаток средств – это пробоина в днище нашего прекрасного корабля, плывущего навстречу богатству).

С3 – Финансовая независимость

Пришло время вспомнить наши фантазии. Помните, мы писали с вами С1, С2, С3 и С4 навскидку, ничего не подсчитывая? Интересно посмотреть, были ли эти ваши цифры близки к действительности?