Пятый класс представлен «local village and country societies» («местные деревенские и сельские общества»), включая небольшие питейные клубы, большая часть которых не зарегистрирована.

Шестой класс называется «particular trade societies» («частные торговые общества»), при этом читателей не должно смущать слово «торговый», поскольку по сути это отраслевые общества, которые могут объединять в своих рядах людей конкретных профессий, не обязательно связанных с самой торговлей, например, рыболовецкие хозяйства.

К седьмому классу причислены «dividing societies» («разделительные общества»), т. е. общества, где каждый член осуществляет равный взнос в общий фонд, и если в конце года имеется излишек сверх выплаченных компенсаций, он равным образом распределяется среди членов общества. До 1875 года такие общества не признавались законом, хотя были весьма привлекательными для их членов. Эти общества сохраняли свою популярность и в 20-м веке, но вскоре их недостатки стали очевидными. Во-первых, нехватка аккумулированного фонда означала, что могло просто не хватить денег на возмещения, и, во-вторых, в силу ежегодного возобновления членства тяжелобольные лица иногда исключались из общества в конце года. Эти недостатки привели к появлению федераций с аккумулированными резервами и наличием права продлевать членство до тех пор, пока оплачиваются взносы.

Восьмой класс — «deposit friendly societies» («депозитные дружественные общества») — сочетает в себе характеристики сберегательного банка и общества взаимопомощи. Идея общества состоит в том, что определенная часть пособия по болезни должна компенсироваться из отдельного депозитного счета члена общества, и в случае не использования этого счета, он остается в распоряжение его владельца. Преимущества такого общества состоят в мотивации сбережения, а недостатком общества является то, что оно не может соответствовать случаям, когда болезнь затянулась, и исчерпан весь депозит члена общества.

Девятый класс называется «collecting societies» («коллекторские общества»), потому что взносы, направляемые в них, формируются за счет механизма поголовного сбора, что напоминает обязательное страхование жизни.

Десятый класс представляют «аннуитетные общества», которые превалируют сегодня в Западной Англии, но их количество постепенно сокращается.

Одиннадцатый класс означает многочисленные «female societies» («женские общества»), многие из которых являются аффилированными орденами известных обществ и называются Female Foresters, Odd Sisters, Loyal Orangewomen, Comforting Sisters и т. д. В их правилах можно найти условие о том, что член может быть ошрафован за поведение, не соответствующее правилам общества. Многие такие общества не зарегистрированы. В северных районах Англии их иногда называют «life boxes» («коробки жизни»), несомненно, от старой традиции помещать взносы в коробку. Доверенными лицами, казначеями, как правило, являются женщины, но очень часто секретарем назначается мужчина.

К двенадцатому классу относятся общества различного профиля, которым разрешено со стороны руководства графства регистрироваться в соответствии с Законом о дружественных обществах 1855 года. К таким обществам относятся так называемые «working men’s clubs» («клубы рабочих») и ряд других специализированных организаций. Среди их целей оказание помощи членам в поисках работы, помощи в мертвый сезон торговли, а также вспоможение на случай хромоты, слепоты, умопомешательства, паралича или телесного повреждения в результате инцидента, кроме того, страхование на случай болезни или смерти, оказание помощи в случае кораблекрушения и т. д.

Последний, тринадцатый класс, представлен «cattle insurance societies» («общества страхования крупного рогатого скота»).

Из последних законов об обществах взаимопомощи можно отметить законы 1974 и 1992 годов.

Страхование в средние века и в эпоху Возрождения в Бельгии. Есть весомые основания считать, что средневековые и современные системы страхования обязаны своим появлением классической практике страхования морских либо наземных перевозок.

Применение страхования в отношении иных рисков могло передаваться из поколения в поколение лишь как деловая практика, но которая не была отражена ни в какой правовой системе.

В записях фламандцев, менапианцев[137] и западных или древних германцев обнаруживаются свидетельства роста взаимного страхования от убытков вследствие огня, кораблекрушений, несчастных случаев, пленения, ущерба скоту, начиная с системы «семейных групп» и до высокоразвитых деловых общинных систем 16-го века. Также имеется свидетельство происхождения и развития коммерческого страхования имущества торговцев и широко распространенной, сложной и высокоразвитой системы морского страхования и страхования жизни между 12-м и 16-м веками. Вспоминая, как развивались важные торговые связи между так называемыми «Low Countries» («низинные страны» или фламандцы, сегодня это страны Бенилюкса — Бельгия, Нидерланды и Люксембург) и Англией в течение 11-го — 15-го веков, по крайней мере, разумно предположить, что современное страхование в Европе обязано в большой степени развитию системы «семейных групп» среди жителей Фландрии, Менапии и Западной Пруссии.

Далее мы покажем различные этапы в развитии взаимного страхования в «Low Countries» и проведем сравнение некоторых временных интервалов, в течение которых практиковались различные методы коммерческого страхования.

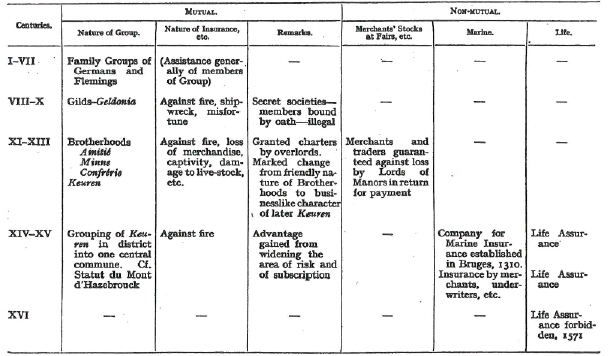

Развитие страхования в Мемписке и Фландрии с 1 века по 16 век н. э.[138]

| Века | Взаимное страхование | Невзаимное страхование | Статус группы | Вид страхования | Примечание | Товары купцов на ярмарках | Морское страхование | Страхование жизни |

| I–VII | Семейные группы | (Общая помощь членов Группы) | | | | |

| VIII–X | Гильдии | От огня, кораблекрушения, бед | Тайные общества — члены связаны клятвой — нелегальные | | | |

| XI–XIII | Братства | От огня, утрата товаров, рабство, гибель скота и т. д. | Хартии выдавались повелителями. Отмечался переход от дружественной природы братств к коммерческой | Возмещение ущерба торговцам со стороны лордов поместий за определенную плату | | |

| XIV–XV | Объединение братств в одну центральную общину. Напр. Статут коммуны города Азбрука (Statut du Mont d’Hazebrouck) | От огня | Преимущество, полученное от расширения зоны риска и подписки | | В 1310 г. в Брюгге основывается компания морского страхования. Страхование торговцами, страховщиками и т. д. | Страхование жизни |

| XIV–XV | | | | | | В 1571 г. запрет на страхование жизни |