О.М. Серчугина провела обобщение научных исследований, в которых контроль рассматривается в следующих аспектах:

– функция, метод или форма исполнительно-распорядительной деятельности органов управления организации;

– совокупность применяемых органами управления приемов, способов, форм и методов;

– окончательная стадия управленческого процесса;

– форма обратной связи о состоянии управляемого объекта и исполнении управленческих решений, получаемая управляющей системой;

– система наблюдения и проверки работы управляемого объекта с целью выявления отклонений от заданных параметров2.

Российские и зарубежные авторы предлагают определения контроля, которые так или иначе можно отнести к одному из вышеупомянутых направлений.

Классификация контроля

Исследователи по-разному подходят к классификации контроля. Так, по мнению Т.Ю. Серебряковой, экономический (хозяйственный) контроль является совокупностью финансового контроля, административного контроля и организационно-технического контроля3.

Т.В. Каковкина предлагает различать контроль по различным классификационным признакам: стадиям, времени, периодичности проведения, характеру мероприятий, источникам информации, специфике решаемых задач, применяемым методам, объектам и субъектам контроля, уровням управления и т.д.4.

Наиболее общим и в то же время практически значимым является разделение контроля на внешний и внутренний. Сами по себе эти категории относительны. Какой-либо отдельно взятый контроль по отношению к объекту контроля может быть одновременно как внешним, так и внутренним. Такое разделение является логичным и применимым в деятельности хозяйствующих субъектов как самостоятельных образований.

Р.В. Пашков и Ю.Н. Юденков предлагают рассматривать государственный контроль как совокупность государственного административного, финансового, судебного и – отдельно – внутреннего контроля5. При этом особенность внутреннего государственного контроля, по их мнению, состоит в том, что финансовое планирование в нем рассматривается как одно из направлений во взаимосвязи с другими направлениями деятельности государственной организации. В этом ключе основным риском, на который направлен государственный внутренний контроль, – это риск дисфункции в целом, т.е. прекращение оказания ею государственных услуг и прекращение взаимодействия с другими организациями6.

Аналогичную интерпретацию контроля Р.В. Пашков и Ю.Н. Юденков предлагают в банковском секторе7. С учетом того что банковская деятельность традиционно рассматривается как более рискованная, требования к внутреннему контролю в кредитных организациях, как правило, значительно выше. По мнению ученых, основой эффективной модели внутреннего контроля является «направленность на оптимизацию и повышение эффективности бизнес-процессов банка и снижение затрат, выделение центров затрат и прибыли банка, выстраивание финансовых потоков внутри банка для максимального достижения эффективности».

Система внутреннего контроля

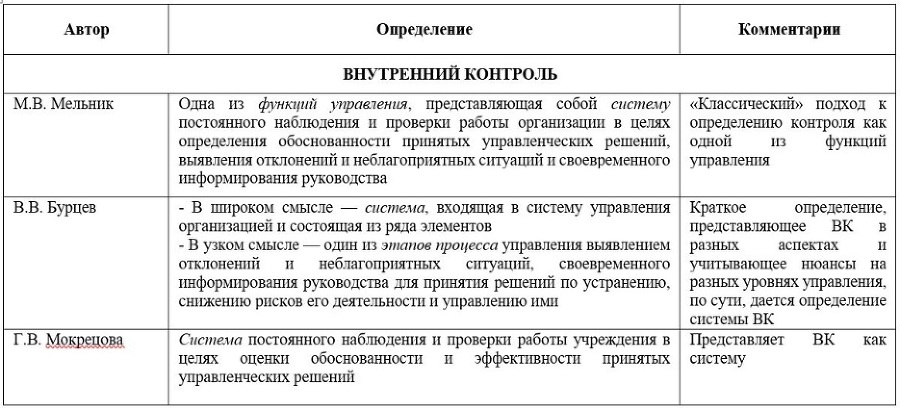

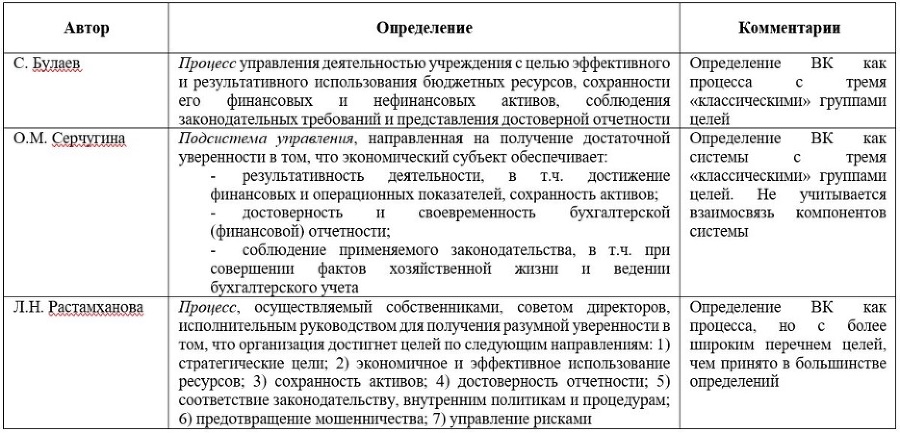

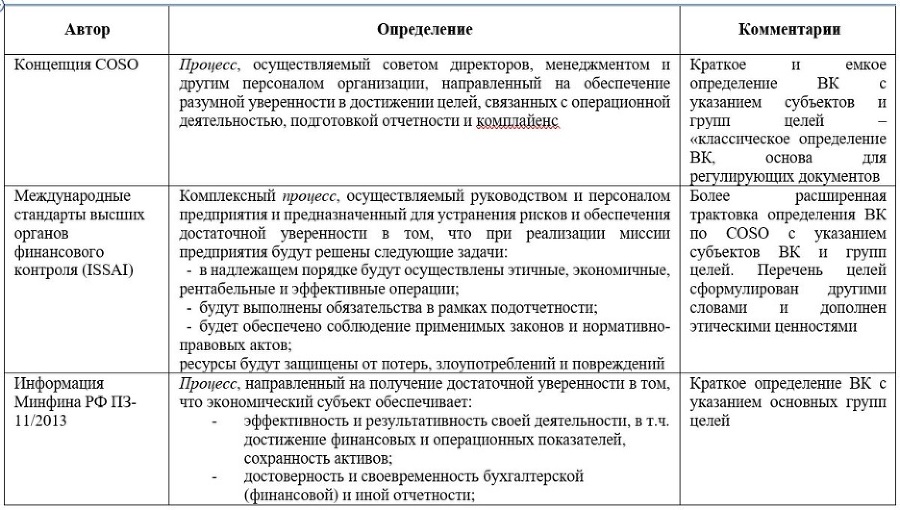

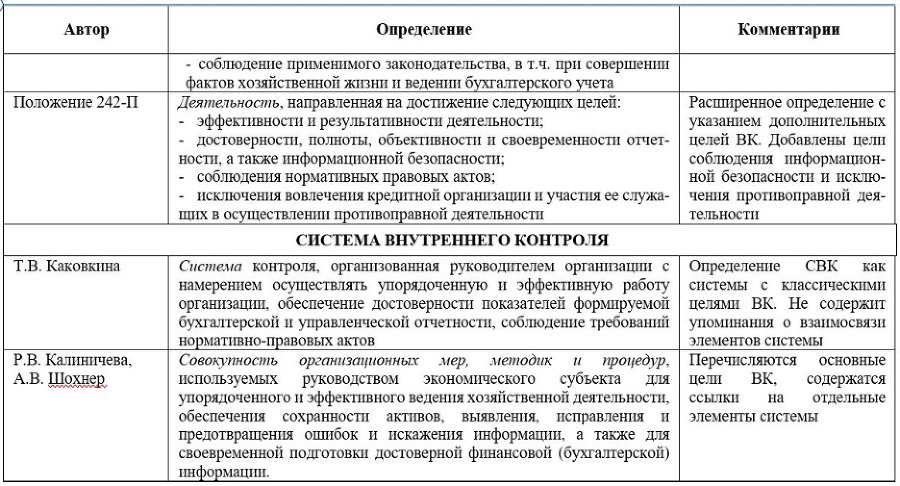

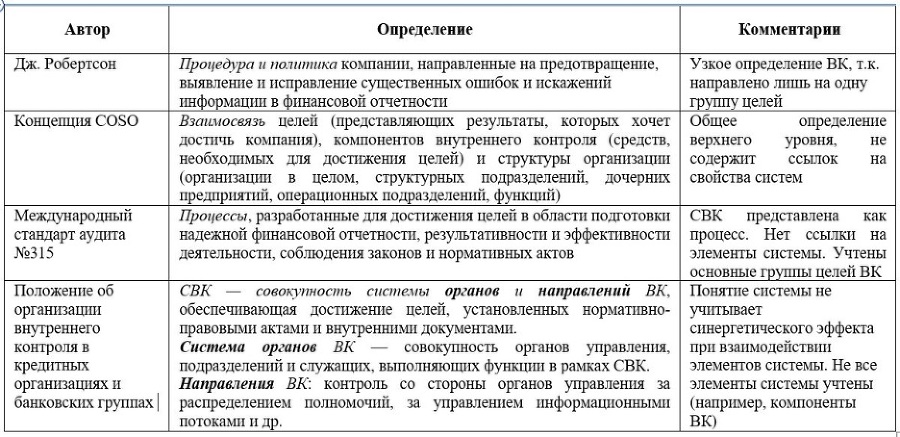

Рассмотрим подходы к определению понятий «внутренний контроль» (далее – ВК) и «система внутреннего контроля» (далее – СВК). В табл. 1 приведены определения из научных источников и регулирующих документов с комментариями авторов.

Таблица 1

Определения понятий «внутренний контроль» и «система внутреннего контроля» в научной литературе и регулирующих документах

Многие исследователи сходятся во мнении, что внутренний контроль должен рассматриваться не только как функция управления, но и как отдельная отрасль научного знания. Об этом свидетельствует хотя бы то, что на уровне профессиональных сообществ и мегарегуляторов описываются требования к эффективному внутреннему контролю как отдельному процессу.

Как видно из табл. 1, в источниках часто кроме самого понятия «внутренний контроль» используется понятие «система внутреннего контроля». Термин «система» (от греч. σύστημα —«целое, составленное из частей; соединение») означает множество элементов, находящихся в отношениях и связях друг с другом, которое образует определённую целостность, единство8.

Потребность в использовании термина «система» возникает в тех случаях, когда нужно подчеркнуть, что что-то является большим, сложным, сразу не полностью понятным, но при этом единым и целым. В отличие от понятий «множество» и «совокупность» понятие «система» подчёркивает упорядоченность, целостность, наличие закономерностей построения, функционирования и развития.

Д.Х. Медоуз видит в качестве системы такой набор элементов, взаимосвязь между которыми полностью определяет поведение системы. Система не рассматривается как набор отдельных частей. Элементы взаимодействуют друг с другом для достижения цели системы. Обязательными атрибутами системы являются элементы, взаимосвязи между ними и назначение (или цель) системы9.

Выделяют следующие свойства систем:

– эмерджентность, целостность: система – нечто большее, чем просто сумма составляющих ее частей. При взаимодействии элементов у системы возникают новые свойства, не присущие просто совокупности элементов;

– иерархия, многомерность: системы, как правило, являются подсистемами других систем, а те, в свою очередь, – подсистемами третьих. Иерархия систем порождает иерархию целей этих систем;

– эластичность, адаптивность: системы устойчивы к внешним воздействиям;

– активность, самоорганизация: системы самоорганизуются и стремятся к устойчивому равновесию;

– контринтуитивность: поведение систем не всегда очевидно;

– временная задержка в обратной связи: отклик систем на воздействие может иметь определенную временную задержку.

По итогам проведенного анализа определений, представленных в табл. 1, можно сделать следующие выводы:

1. Внутренний контроль трактуется исследователями как функция, система элементов, подсистема управления и постоянного наблюдения, процесс, этап процесса управления и т.д.

2. Выделяется группа определений внутреннего контроля с фокусированием на его цели, основными из которых являются цели достижения эффективности и результативности деятельности, цели подготовки качественной отчетности и цели соблюдения регулирующих норм (комплайенс).

3. Отдельными исследователями и регулирующими документами дается определение «системы внутреннего контроля» как совокупности мер, методик и процедур, направлений или процессов, органов и направлений внутреннего контроля.

Как видно из табл. 1, во многих источниках не различаются понятия «внутренний контроль» (как деятельность, процесс) и «внутренний контроль» (как система), т.е. «система внутреннего контроля» как совокупность взаимодействующих между собой элементов, имеющих общую цель.