В настоящее время в силу радикального упрощения расчетов из-за наличия данных в удобном формате появилось множество оценок для разных рынков и периодов вложения, множество сравнений с разными облигациями. Одни публиковались под пессимистическими заголовками типа «Смерть премии за риск: последствия 1990-х» (Иво Уэлш, например, в 2000 году в Journal of Business говорил всего о 2 %), другие, напротив, были оптимистическими с обещаниями премии на 30-летнем горизонте вплоть до 13 %. В любом случае совершенно очевидно, что если считать с 1970–1980-х, то премия немного понизилась. Если взять интервал с 1970-х, она ближе к 4 %, нежели к 6 %. Возможно, дело в том, что в 1970-х США испытывали двухзначную инфляцию, вызванную среди прочего нефтяным шоком, а акции в том десятилетии показывали не лучшие результаты.

В последнее время премия снова повысилась. Возможно, дело в количественном смягчении и понижении процентных ставок. Понижение ставок ведет к более низкой доходности облигаций на долгосрочном интервале. При понижении ставок облигации могут скакнуть в цене, но эффект будет краткосрочным: они погашаются по номиналу, и в этом смысле выше головы не прыгнешь.

На доходность акций количественное смягчение такого эффекта не оказывает: инвесторы начинают перекладываться из облигаций в акции, цены акций подрастают и потому, что согласно теории чем ниже процентные ставки, тем выше цены ценных бумаг. Теория здесь абсолютно права. Механизмов трансформации низких процентных ставок в высокие цены акций несколько, но основной такой: компании могут дешевле занимать, стоимость капитала становится ниже, а чистая прибыль – выше.

Следующий важный вопрос: как эти данные экстраполировать в будущее? Вернется ли премия к историческим средним значениям на длинном интервале или на рынке произошли фундаментальные изменения, из-за которых премия не только не вырастет, но и упадет?

Аргументы сторонников высокой премии таковы. Самый главный из них состоит в чересчур теоретическом характере расчетов на длинном интервале. На практике у среднего американского инвестора такого горизонта нет. Сначала он выплачивает ипотеку и кредит за учебу, а уж потом всерьез начинает инвестировать сбережения, поэтому его горизонт инвестирования короче 20 лет, а поскольку фондовый рынок волатильнее облигационного и чем короче горизонт, тем выше вероятность уйти в минус, инвестору нужна компенсация за волатильность. На мой взгляд, это так, но не совсем. Про волатильность все верно, а горизонт на самом деле длинный. Как только американец начинает работать, у него появляются пенсионные отчисления, а это и есть те самые длинные деньги, которые будут востребованы через много лет. Кстати, в Соединенных Штатах людям разрешено самим управлять пенсионными накоплениями.

Второй аргумент бихевиористский. Психология инвесторов не позволяет им придерживаться стратегии «купить и держать», они все равно паникуют и продают бумаги в кризис и, наоборот, вкладываются в них на пике. И кое-какая компенсация снижения их доходности из-за этого фактора тоже должна быть.

И наконец, инвесторы не уверены в долгосрочной перспективе. Вдруг случится еще одна Великая депрессия или произойдет какая-то серьезная катастрофа – черный лебедь, – от которой нельзя застраховаться? На мой взгляд, катастрофа вполне может случиться, как показала пандемия, а вот Великая депрессия – вряд ли. Сейчас государство в ситуации осени 1929 года будет поддерживать игроков рынка (кризисы 2008 и 2020 годов это ясно продемонстрировали), а тогда оно не имело ни опыта, ни финансовой возможности из-за скромного государственного бюджета.

Каковы же аргументы сторонников той точки зрения, что премия к историческому уровню не вернется? Прежде всего они говорят о том, что поколение, помнившее 1929 год, – а именно это поколение с завышенной оценкой рисков господствовало на фондовом рынке в 1950-е – умерло, а современные инвесторы оценивают риски адекватно. Еще высокую историческую премию принято объяснять существенными транзакционными издержками инвестирования в акции в прошлом – ведь доходность считается без их учета. Сейчас транзакционные издержки приближаются к нулю. Первый удар по ним был нанесен Комиссией по ценным бумагам и биржам США, в 1975 году отменившей фиксированные комиссии за сделку, которые составляли до 2 % от ее суммы (купить и продать – это уже 4 %) и после отмены сильно упали. Интернет-трейдинг завершил дело.

Еще один важный аргумент: не надо равняться на рынок США, ведь он один из лучших в мире, а мировые средние не столь оптимистичны. Давайте на них посмотрим. И здесь нас ждет сюрприз. Оказывается, американский рынок не самый лучший, по крайней мере в XX веке. По данным исследования Лондонской школы бизнеса и банка ABN AMRO Millennium Book II: 101 Years of Investment Returns, в XX веке доходность американского рынка в реальном выражении (6,9 %) была ниже доходности двух других рынков – шведского (8,2 %) и австралийского (7,6 %). Приблизились к ней канадский, британский, голландский, ирландский, швейцарский и датский рынки. На них доходность составляла от 5 до 6,4 % годовых на протяжении всего столетия. Разрыв между шведским и американским рынками в XXI веке почти нивелировался: это 6 % против 5,8 % в реальном выражении. А вот австралийский рынок отстал от американского. Кроме того, если говорить о данных с 1988[2] по 2020 год, то в спину рынку США, который на первом месте с 12,4 % годовых (это уже номинальные значения), дышит рынок Дании с 11,7 % годовых, а затем идут Нидерланды с 8,2 % и Швеция с 6,4 %.

У немецкого, французского, бельгийского и испанского рынков в XX веке показатели хуже, но эти страны были затронуты Первой и Второй мировыми войнами или, как Испания, гражданской войной. У Франции, которая больше всего пострадала в Первой мировой, доходность облигаций составила –1,1 %, но премия за инвестирование в акции была существенной – 5,1 процентного пункта. Показатели фондового рынка Германии также хуже показателей стран-лидеров только в абсолютном выражении: ее фондовый рынок за столетие принес инвесторам всего 3,7 % годовых, что немного, но премия за рыночный риск была существенной – целых 6 процентных пунктов. Такой результат получается потому, что немецкие долговые бумаги из-за двух войн и гиперинфляции 1922–1923 годов заработали –2,3 % годовых. Еще одной страной, государственные облигации которой показали минус в XX веке (–1,6 %), является Япония. При этом премия за инвестирование в акции составила 6,6 %, а это почти как в США.

Ситуация с экстраполяцией этих данных неоднозначна. С одной стороны, мы не ожидаем войны в Европе, и военную скидку на доходность французских и немецких акций можно убрать. С другой стороны, Япония больше не показывает таких макроэкономических результатов, как в 1960–1980-е годы. В стране наблюдаются дефляция и нулевой экономический рост, несмотря на проведение политики количественного смягчения.

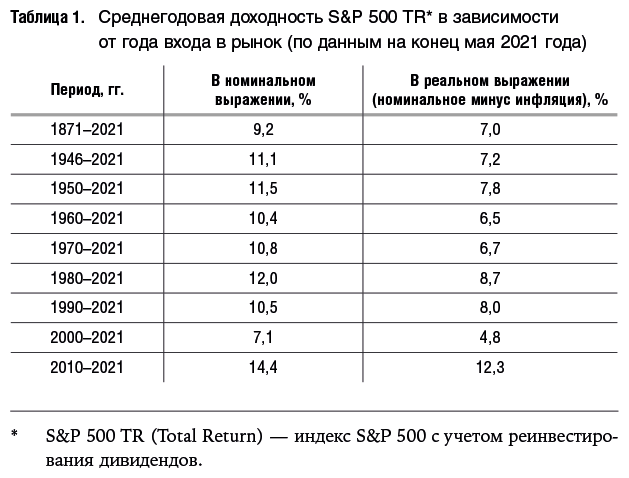

Но вернемся к американскому рынку. В таблице 1 представлена доходность вложений в него в зависимости от года входа: 1871 год часто используют, поскольку именно до него изначально оцифровывались данные, и я взяла для сравнения 1946-й – первый послевоенный год, а остальные – просто круглые даты. Как видно из таблицы 1, с какого года ни считай, доходность не опускается ниже 5,9 %. Исключением является 2000 год, но это пик доткомовского пузыря, а он считается самым крупным в XX веке в США. И даже инвестировав на пике пузыря в рынок в среднем, на длинном интервале можно было получить 5,3 % годовых в номинальном и 3,1 % годовых в реальном выражении. Не так уж плохо! (Только не стоит думать, что так заканчивается инвестирование на пике любого пузыря. Японский фондовый индекс Nikkei 225 на момент написания этой книги существенно ниже, чем на пике в конце 1989 года, хотя прошло уже 32 года с начала коррекции.)