● Проект А. Вкладываем сейчас 100 руб., получаем в течение 5 лет по 30 руб.

● Проект В. Вкладываем сейчас 100 руб., получаем в течение 2 лет по 75 руб.

Очевидно, что проект В интереснее потенциальному инвестору, так как те же деньги он получает быстрее. Деньги сегодня стоят дороже, чем деньги завтра. Имея сегодня 1 руб., вы через год получите 1 руб. 06 коп., не прилагая никаких усилий, просто положив деньги в банк. То есть деньги «сегодня» ценнее денег «завтра» не просто так, а потому, что существует возможность их прибыльного вложения. Если сложить 100 руб. сегодня и 100 руб. через год, то их суммарная ценность будет ниже, чем ценность 200 руб. сегодня.

Понятно, что при оценке и сравнении инвестиционных проектов мы должны учитывать не только абсолютную сумму денег, которую принесет проект, но и то, как быстро он принесет эти деньги.

Риск

Предположим, у вас есть 100 000 руб. Вы можете:

● положить их на депозит в Сбербанк под 6 % годовых;

● купить лотерейные билеты.

Очевидно, что, принимая решение купить на эти деньги лотерейные билеты, вы рассчитываете на выигрыш, который будет в тысячи раз превышать первоначальные инвестиции. Иначе говоря, ваш ожидаемый возврат на инвестиции в случае покупки лотерейных билетов должен быть намного больше 6 % годовых. Почему? Ответ очевиден: при покупке лотерейных билетов вероятность потери денег гораздо выше, чем если положить их на депозит в Сбербанк. Риск потерять деньги в Сбербанке значительно ниже риска потерять их, играя в лотерею. Иными словами, чем выше риск, тем выше должен быть ваш ожидаемый возврат на вкладываемый капитал.

Продолжим пример: вы решили положить деньги в банк, но кроме Сбербанка у вас есть возможность положить деньги на депозит в Торгово-промышленный банк Якутии. Вы готовы будете сделать это под 6 % годовых? Вряд ли. Маленький банк, очевидно, менее безопасен, чем Сбербанк. Поэтому, чтобы привлечь вас, такой банк должен предложить вам более высокий процент по депозиту, скажем, 11 %. Опять же, чем выше потенциальный риск ваших инвестиций, тем более высокий возврат на свои инвестиции вы требуете, даже если варианты вложения денег лежат в одной области.

При оценке инвестиционного проекта вы должны оценивать риски вложения денег в проект и сравнивать их с альтернативными возможностями вложений. Деньги вы будете вкладывать туда, где вам предлагается либо меньший риск при той же ожидаемой доходности, либо более высокая доходность на ваши инвестиции с тем же риском.

Методы оценки инвестиционных проектов

Итак, нам надо оценить и сравнить между собой два инвестиционных проекта, каждый из которых приносит больше денег, чем требуется в него вложить (говоря по-научному, имеет положительный кумулятивный денежный поток). Как это сделать? Давайте двигаться путем логики.

Срок окупаемости

Первый очевидный ответ – надо вкладывать деньги в проект, который принесет больше денег. Но что делать, если у вас есть два проекта?

● Проект А. Вложив 100 руб. сейчас, получаем положительный денежный поток в 50 руб. каждый год в течение трех лет (всего 150 руб.)

● Проект В. Вложив 10 руб. сейчас, получаем положительный денежный поток в 15 руб. каждый год в течение трех лет (всего 45 руб.)

Очевидно, что проект А приносит больше денег, но при этом проект В приносит больше денег на каждый вложенный рубль и требует меньше инвестиций. Какой из них выгоднее? Это уже более сложный вопрос. В небольших компаниях предприниматели обычно рассуждают примерно так: меня интересует проект, который позволит мне быстрее «отбить» назад свои деньги. Иными словами, предпринимателя интересует срок окупаемости.

Математически получить срок окупаемости несложно: надо взять инвестиции проекта и поделить на годовую прибыль (по-английски такой срок окупаемости будет называться accounting payback period). Для проекта А срок окупаемости составляет 100 / 50 = 2 года, для проекта В – 10 / 15 = 2/3 года (8 месяцев). Предприниматель устанавливает для себя некий порог, например, не вкладывать деньги в проект со сроком окупаемости больше года. В этом случае он не станет вкладываться в проект А, даже несмотря на то, что этот проект принесет в сумме гораздо больше денег, чем проект В.

Вроде все просто? Как грубый тест этот метод годится. Но мы не учли, что разные проекты имеют разный риск вложения денег. Вполне возможно, что проект В, приносящий более высокий доход на рубль инвестиций, гораздо рискованнее, чем проект А. Вероятность потерять деньги в нем, по сравнению с проектом А, может быть существенно выше. Как учесть такой фактор? В поисках ответа на этот вопрос в середине XX века прогрессивное человечество изобрело понятия «дисконтирование» и «NPV».

Дисконтирование и NPV

Поскольку первый возможный принцип оценки – по окупаемости – не учитывает важные моменты инвестирования, давайте подумаем с точки зрения логики, как еще можно было бы принять инвестиционное решение. Для этого давайте посмотрим на инвестиции глазами человека, решающего, положить ли ему деньги на депозит в банк или инвестировать куда-то еще. Если предлагаемый процент возврата на депозит достаточно привлекателен с учетом известности (рискованности) банка, то человек выберет депозит. В оценке инвестиционных проектов принцип тот же самый: если проект обещает достаточно привлекательный для инвесторов процент возврата с учетом риска, то инвесторы деньги на проект дадут.

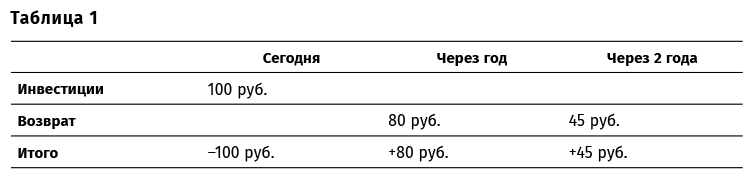

Давайте рассмотрим такой проект (табл. 1).

Предположим, что с учетом риска проекта инвесторы готовы вложить в него деньги под 10 % годовых. В этом случае в конце первого года общий долг компании перед инвесторами составит 100 + 100 × 10 % = 110 руб. Из них 80 руб. вернутся инвесторам. В проекте после первого года из инвесторских денег останется 110 – 80 = 30 руб. В течение второго года инвесторы потребуют на них 30 × 10 % = 3 руб. процентов, то есть общий долг составит 30 + 3 = 33 руб. Из проекта в конце второго года инвесторам вернется 45 руб., то есть они получат на свои деньги не только требуемый процент возврата, но и дополнительный доход в 45 – 33 = 12 руб. сверх того! На таких условиях деньги в проект вкладывать можно и нужно.

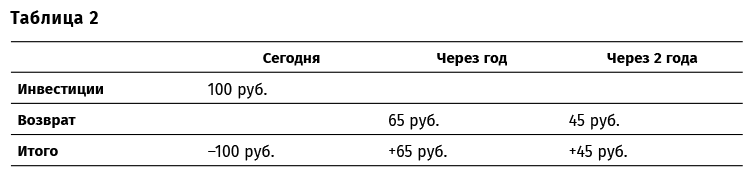

Давайте немного изменим условия проекта (табл. 2).

Опять же в конце первого года долг составит 110 руб., из которых инвесторам вернется 65 руб. Итого оставшийся долг на начало второго года составит 110 – 65 = 45 руб. На конец второго года долг составит 45 + 45 × 10 % = 49,5 руб. Однако в конце второго года проект даст инвесторам только 45 руб. Иными словами, они не получат от проекта ожидаемого возврата на вложенный капитал в размере 10 %. Возврат будет ниже требуемого. Деньги вкладывать нельзя, даже несмотря на то, что проект прибыльный.

Итак, чтобы вложить деньги в проект, инвестор должен получать на него процент не ниже требуемого уровня. Уровень требуемого дохода при этом будет зависеть от риска этого проекта.

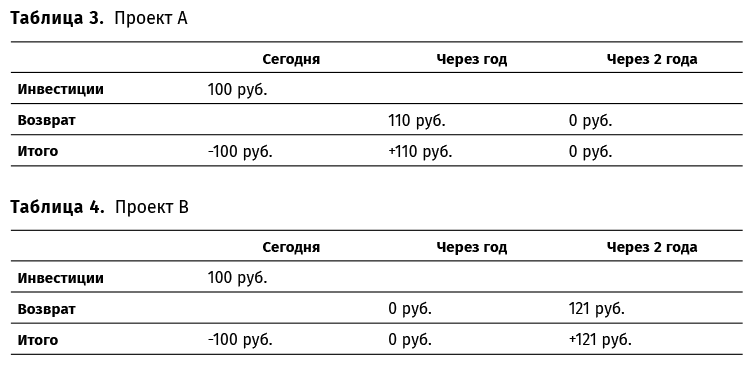

Сделаем следующий шаг. Предположим, у нас есть два одинаковых по риску проекта, в которых требуемый инвестором возврат составляет 10 % годовых (табл. 3, 4).

Очевидно, что в проекте А инвестор вкладывает сейчас 100 руб., а через год получает ровно такой возврат, который ожидает, – 110 руб. (10 % на свой годичный «вклад»). Остаток долга будет нулевой. Но в проекте В получается то же самое: через год общая сумма долга составит 100 + 100 × 10 % = 110 руб. В течение второго года на эту сумму также будет начислен процент, то есть общая сумма долга составит 110 + 110 × 10 % = 121 руб. Получив в конце второго года от проекта 121 руб. возврата, инвесторы опять же получат от проекта ровно столько, сколько они ожидают. Остаток долга через два года также нулевой. В этом случае логически инвесторам будет все равно, давать деньги на проект А или на проект В – оба эти проекта для них равнозначны. Обратите внимание, что если бы проект В в конце второго года давал бы инвесторам не 121, а 122 руб., им было бы выгоднее вложить деньги в проект В по сравнению с проектом А, даже несмотря на то что деньги им возвращаются только через 2 года (зато их возвращается больше, чем они ожидают).